作者简介

房超 CFA Charter Holder,洪泰财富组合投资部总经理。

11年证券、信托工作经验,9年固定收益投资产品投资管理经验。曾任中信证券股票销售交易部高级经理,国都证券资产管理部高级投资经理,中信信托组合投资部高级投资经理。

本文一共1858字,大约需要5分钟

一、银行理财“类货基”产品监管规则与货币基金实现基本统一

2019年12月27日(周五)晚,银保监会和央行联合发布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》。意见稿的出台意味着继2015年12月17日证监会和央行联合发布《货币市场基金监督管理办法》(证监会和央行令第120号)、2017年8月31日证监会发布《公开募集开放式证券投资基金流动性风险管理规定》(证监会(2017)12号公告)后,目前关于货币基金(隶属于证监会体系)与“类货基”(主要指现金管理类理财、隶属于银行体系)的监管框架已经搭建完毕,实现了跨监管体系标准的基本统一。

资管新规的一个重要要求与目的即是消除跨监管套利。实际上,银行理财在银行理财管理办法实行之后规模迅速增长;而相比银行理财的规模增长,货币基金产品规模在2019年却开始进入了下行通道。本次出台的政策影响预计对于银行理财产品是一个打击,征求意见稿对于银行理财的投资集中度的限制甚至要更严格于货币基金产品。预计意见实施之后银行理财收益率将会逐渐下行,与货币基金收益率水平或持平。

此外,由于未来商业银行理财(包括理财子公司)产品收益率将下行,这样的外部环境对于私募债券基金类产品构成利好,私募债券类产品的市场份额有望提升。

二、最高法发布《关于审理债券纠纷相关案件的座谈会纪要》

自2018年10月以来,最高人民法院、人民银行、证监会联合开展了多次调研,邀请市场机构、专家学者探讨解决债券违约救济实践中存在的问题。在此基础上,最高人民法院起草了《关于审理债券纠纷相关案件的座谈会纪要(征求意见稿)》(下称《纪要》)。

纪要认为,当前债券市场风险形势总体稳定。债券市场风险的有序释放和平稳化解,是防范和化解金融风险的重要组成部分, 事关国家金融安全和社会稳定。

债券会议纪要的第一条开宗明义,国家金融安全与稳定是核心,读懂这一条才是真正理解纪要宗旨。没有什么比“维护金融稳定”“经济秩序稳定”和“金融安全”更重要的东西。

纪要对于债券持有人会议、债券共同诉讼、债券欺诈发行、虚假陈述、债券违约案件的管辖权(重点)、案件集中审理、破产案件的管辖、金融机构以自身信用对财产保全进行担保、发行人违约责任范围(重点)等多个事项进行了阐述。

在当前经济下行、企业尤其是民营企业债务问题不断暴露的背景下,如何保证不发生系统性金融风险,是监管层最看重的底线问题。

三、商业银行LPR定价基准转换提速

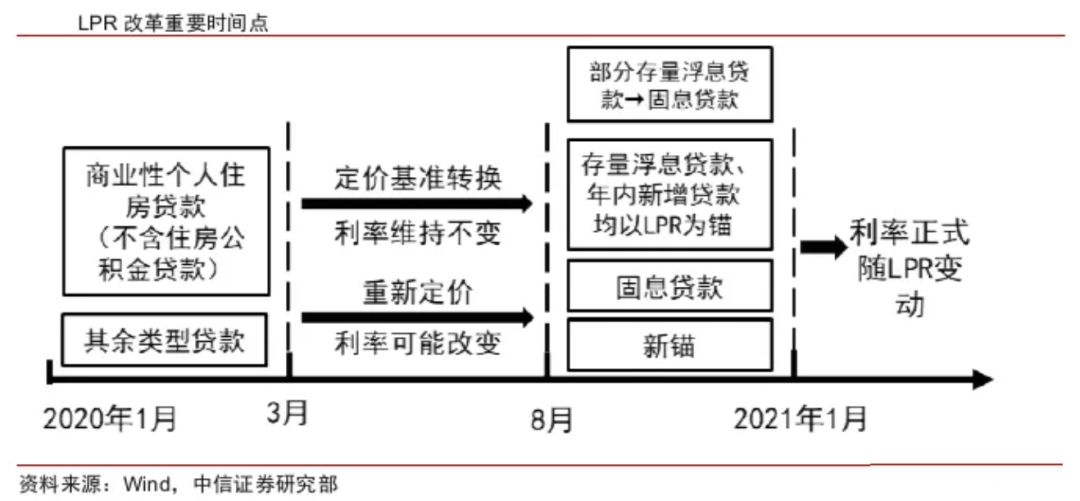

12月28日,央行发布公告称,为进一步深化LPR改革,商业银行应自2020年3月1日起与存量贷款客户正式切换存量浮动利率贷款定价基准,原则上存量贷款利率定价基准切换工作要在2020年8月31日前全部完成。

此次切换的存量贷款只针对存量浮动利率贷款,浮动利率也是大部分贷款的定价方式。央行公告称,所谓存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

推进存量贷款定价基准切换是LPR改革的重要组成部分。2019年8月17日,央行发布改革完善贷款市场报价利率(LPR)形成机制公告,此后不久,商业银行新发放贷款的定价基准陆续改为LPR,目前接近90%的新发放贷款已经参考LPR定价。

LPR改革以来,每月一次的报价频率已实施5次,1年期和5年期以上LPR均有不同幅度下调,但目前这只能惠及新发放贷款的利率,对于规模更大的存量贷款利率尚无法享受到因LPR改革带来的融资成本降低的改革红利。这也是为何近几个月尽管LPR下调,但中长期贷款加权平均利率仍小幅上浮的主要原因。因此,要想进一步降低实体经济融资成本,存量贷款定价基准切换为LPR势在必行。

央行仅要求各地人民银行分支机构监督银行工作,对比8月LPR改革时“中国人民银行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)”的表述,本次LPR改革工作的监管可能有一定放宽。