原标题:蜂巢基金每日市场解读(11月8日)来源:蜂巢基金

HEXA

市场综述

11月8日债券市场在资金面偏紧和交易盘止盈等因素影响下收益率有所上行。具体看,早盘受海外11月5日利率大幅下行的影响,债券利率开盘下行,9:20央行OMO投放1000亿逆回购市场情绪偏乐观。随着资金面超预期紧张,交易盘开始止盈带动债券收益率逐渐反弹,尾盘收益率略有下行震荡运行。11月8日10年国开债210210上行0.85bp至3.236%,5年国开210208上行1.25bp至2.98%,3年国开债210207上行2.25bp至2.7525%,1年国开债190214下行0. 5bp至2.44%。10年国债210009上行1bp至2.895%,5年国债210011上行1.25bp至2.7225%,3年国债210012上行1bp至2.6025%,1年左右国债210016维持在2.28%。

货币市场

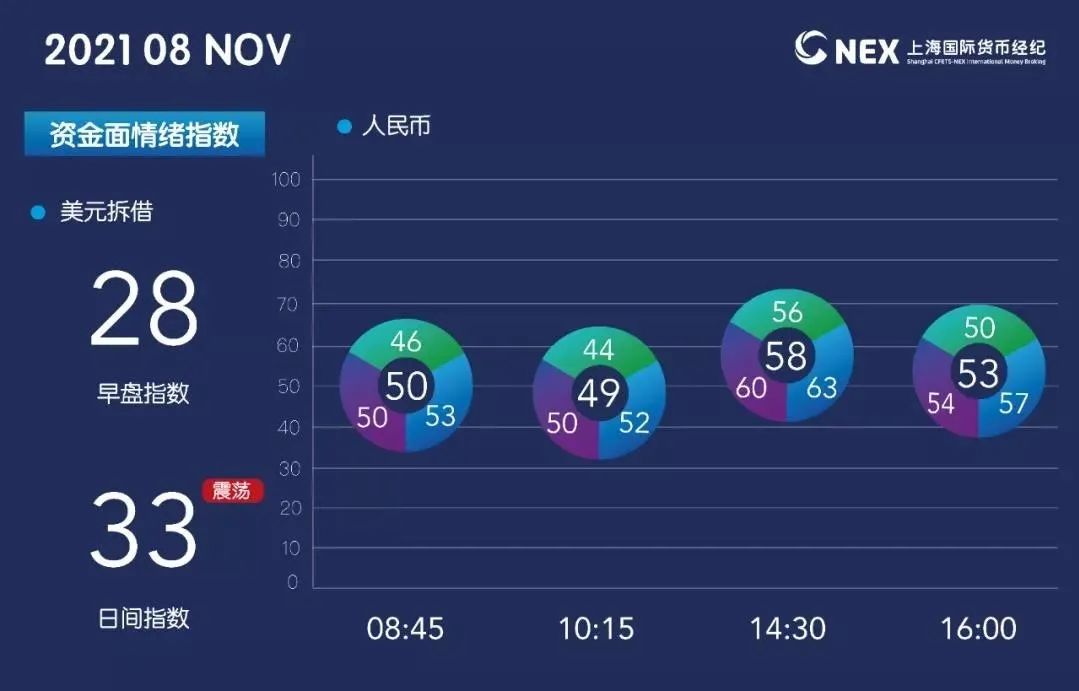

中国央行网站公告称,为维护流动性平稳,央行公开市场开展1000亿元7天期逆回购操作,中标利率2.20%。11月8日100亿元逆回购到期。早盘资金面均衡,大行国股有部分融出。隔夜押利率债加权至加权+10bps,押存单、信用加权+15bps融出。7天押利率加权至2.25%融出,押存单、信用2.2%至2.30%融出。14天至1M银行融出报价较少,非银在2.3%至2.5%融出,成交寥寥。午盘后资金面均衡较上午有所收紧,隔夜、7天供给减少,大行国股少量融出。隔夜押利率+10bps少量融出,7天在2.30%-2.40%融出。资金面保持均衡偏紧直至收盘。

债券市场

近期在央行公开市场超预期投放资金、通胀预期缓解和房地产风险等因素影响下,上周债券收益率快速下行,不过11月8日虽然央行继续超预期投放资金,但市场反映有限,显示当前货币政策已经price in,但考虑到美国Taper已经开始、地方债发行也快接近尾声、通胀预期有所减弱,短期内债券市场上下空间都有限。

权益市场

11月8日市场在环保和锂电板块带动下震荡向上,截止收盘上证指数涨0.20%,深成指涨0.32%,创业板涨0.82%。沪深两市成交10389亿,跟11月5日比成交量减少1122亿。沪股通净流入7.7亿,深股通净流出17.73亿,北向资金流出10.03亿。

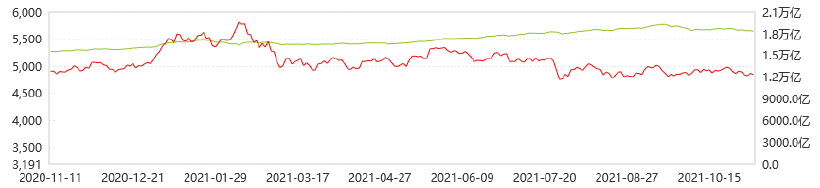

融资融券最新余额16873亿,较11月5日相对增加99亿。

数据来源:Wind、蜂巢基金,截至2021年11月8日。

风险提示

本报告由蜂巢基金管理有限公司制作。本报告中的信息均来源于我们认为可靠的已公开资料,但本公司对这些信息的准确性和完整性不作任何保证。本报告所载资料、预测及建议仅反映作者最初发布此报告日期当日的判断,可根据市场条件变化而更改。本报告已力求内容客观公正,但文中的观点仅供参考,不构成任何投资建议。投资者应当对本报告中的信息和意见独立评估,对依据本报告进行投资所造成的一切后果,本公司不承担任何法律责任。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发布或传播。如引用、刊发,须获得本公司许可,任何机构及个人不得对本报告进行有悖原意的引用、删节和修改。

_____