原标题:慧眼识ETF系列7:选ETF,估值是否具有“一票否决权”?来源:浦银安盛基金

最近A股行情依然是较为极端,甚至连不少新股都开始破发,不少行业主题ETF也是几家欢喜几家忧,估值的话题也频频被提起。

对于最近火爆的新能源、光伏等行业,不少投资者表示行业前景是不错的,但是估值却太高,始终无法参与进去。今天就和大家聊聊,选ETF的时候是否要因为估值过高而放弃呢?

一、估值是个啥?

金融市场最基本的功能之一就是价格发现,落实到股票市场,就是给上市公司发行的股份定价,其核心就是估值。

我们较为常用的估值数据是市盈率——PE,计算方法是用股票价格除以每股收益。

一般情况下,某只股票的市盈率越低,市价相对于股票的盈利能力越低,表明投资回收期越短,投资风险就越小,股票的投资价值就越大,反之则反。

在选择ETF的时候不少投资者也会参考跟踪指数的估值高低,目前A股的一大特点是分化严重,而且不仅行业主题指数在分化,甚至宽基指数也出现了分化。一些不错的指数如果只是因为估值过高就被否定,是不是有失偏颇呢?

二、估值和未来涨幅有必然关系吗?

其实大家觉得估值高,是担心未来下跌的概率较大,投资性价比低,那么估值和未来的涨跌幅有必然关系吗?

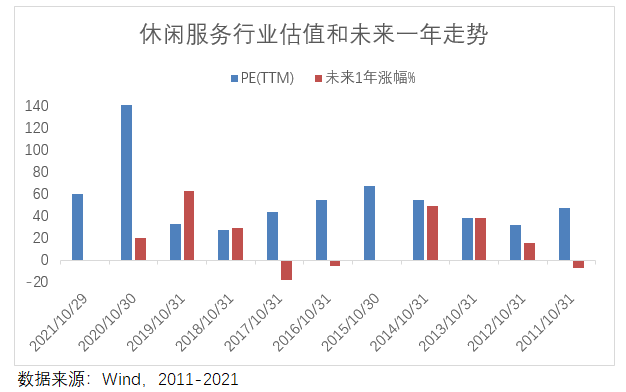

以申万一级行业指数为例,取今年10月底PE(TTM)最高的3只行业指数来回测,分别是国防军工、休闲服务、电气设备。

首先是10月底估值PE(TTM)最高的国防军工指数,往回看近10年的数据可以发现,当PE(TTM)处于50倍以下的时候,该指数未来一年上涨概率较大。当然也不是绝对的,2011年该指数PE(TTM)为37倍,未来一年下跌30%,2014年该指数PE(TTM)为107倍,次年上涨48.9%。

再看休闲服务指数,当该指数PE(TTM)处于40倍以下的时候,未来一年上涨概率较大。当然依然有例外,2011年该指数PE(TTM)为48倍,未来一年下跌7%,2014年该指数PE(TTM)为55倍,次年上涨49%。

最后来看电气设备指数,其中2012年到2014年、2018年到2020年这两段区间内都是PE(TTM)和未来一年涨幅成正比。不过,2011年该指数PE(TTM)为34倍,未来一年大跌,紧接着3年的估值变化不大,走势却完全相反。

值得注意的是,在2011年、2015年到2017年四年里,以上三个行业指数在未来一年都是下跌的,其中国防军工指数的估值在这四年里分化较大,2011估值处于历史低位,而2015年到2017年处于历史高位。

整体来看,这三个行业指数的估值和未来一年内的涨跌幅并不存在必然关系。

既然有部分指数的估值和未来走势并不存在必然关系,我们未来在挑选ETF的时候,不妨多深入了解一下各行业的政策、未来的发展前景,还有行业整体的业绩增长情况,未来是否具备一定的增速等多方面因素。

不要仅仅因为估值高就错过了一些优秀的指数,估值在挑选ETF的时候应该仅作为参考指标,而不是“一票否决权”。