抄底机会在哪里?【立即开户,领取福利!】

视频加载中,请稍候... play向前向后

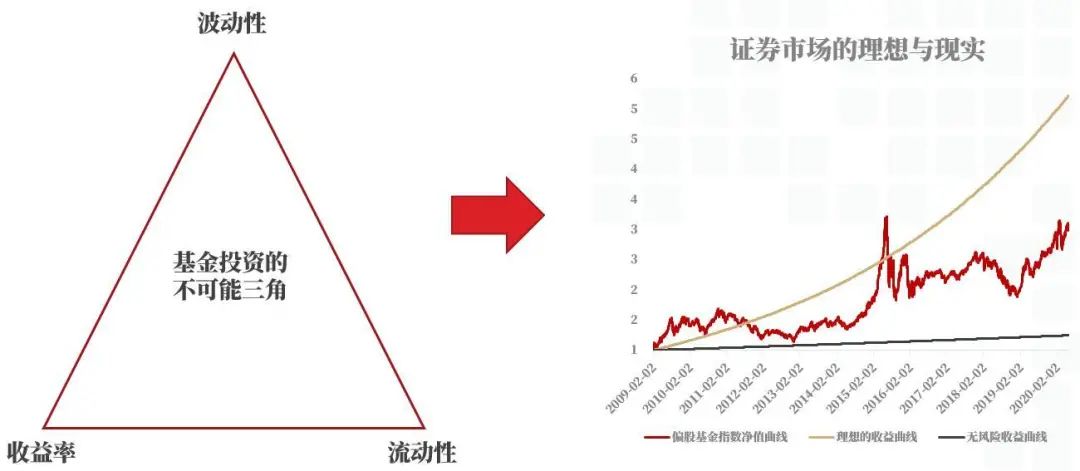

play向前向后在产品投资当中,我们经常会提到三个概念,分别是:波动性、收益率和流动性。

这是我们做投资决策的三个依据,而往往,三个方面无法同时满足。

理想的情况下,我们希望拥有一条“高收益、低波动”的净值曲线,然而在真实的资本市场,如果我们选择了低波动,或许就只能获得一条类似货币基金的无风险收益曲线,如果希望获取较高的收益率,就需要承担一定的波动。

数据来源:WInd

统计区间:2009.02.02-2019.12.31

对于权益类产品,较大的波动体验带来了账面资产的变化,由于净值下跌,投资者对于市场信心不足进而卖出基金,使得资产遭受损失,往往是投资者无法长期持有基金的重要因,便因此认为波动便是风险。

事实上,波动性本身是一个中性概念。

对于偏股混合型基金指数,通过回测2004年到2019年15年间的数据,其长期年化收益率约16%,对应的年化波动率达到20%,也就意味着收益空间可为-4%至36%。

而对于没有波动性的预期收益型产品,其本身所隐含的收益空间也是有限的。

数据说明:Wind,统计时长为15年

(2004年7月31日至2019年7月31日期间年化收益率),

波动区间为+-1历史年化标准差的波动

另一方面我们可以看到,在同样的区间段内任意时点买入并持有偏股混合型基金指数,时间越长,短期市场波动的影响越小,获得正收益概率越高,平均年化收益率也更趋稳定。

因此,对于难以预判的市场波动带来的净值影响,通过长期投资的方式,可以一定程度上熨平波动对投资的影响,从而沉淀下基金投资带来的长期收益。

数据来源:Wind,偏股混合型基金指数,

2003/12/31至2019/9/30。

数据为任一时间点买入并持有相应的时间。

上述结论数据模拟所选择区间有限且依赖多种假设,

不保证准确,不作为投资建议。

也因此,理解净值波动产生的原因,管理波动,选取长期业绩优秀的基金管理人,是我们投资者在进行基金投资过程中的必修课,也是我们能够在权益类基金投资过程中获取收益的前提。

文:王国栋