抄底机会在哪里?【立即开户,领取福利!】

近一个月来,A股行业轮动加快,投资者很难捕捉到投资的主线,但稍微拉长一下观察的周期,我们仍能从快速轮动的行情中捕捉到影响投资的主要线索。下面我们从大的行业入手展开分析,以飨读者。

一

周期股

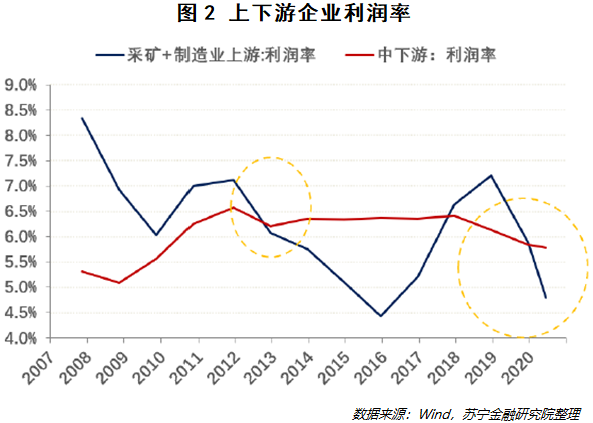

8月份之前,周期股跟随全市场一起上涨,但是并没有出现明显的超额收益,主要原因有两点:第一,PPI-CPI的剪刀差走低,这说明上游价格相较下游处于弱势,上游的利润水平不及下游(见图1);第二,疫情发生后,复工复产加快,下游需求复苏不振,经济的主要推动力是投资驱动的上游补库存,在供给扩张、需求收缩、库存去化缓慢的情况下,上游产品价格受到压制,利润率出现明显压缩(见图2),与此同时,中下游工业利润具有明显的优势。因此8月份之前,周期股难以获得明显的超额收益。

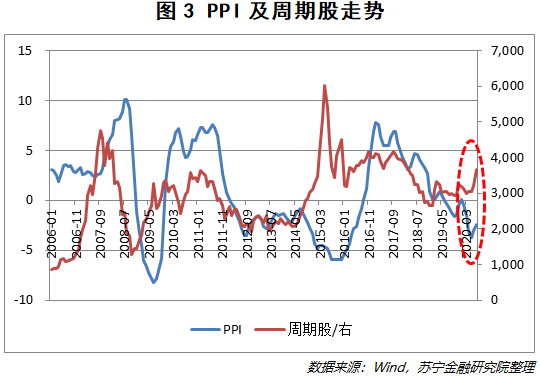

从绝对收益角度来看,周期股是否上涨的关键指标是PPI(见图3)。如果PPI拐头向上,说明上游工业品价格出现了复苏,企业利润也会随之改善,那么上游周期股就会具有一定的绝对收益。自6月份以来,PPI见底回升,周期股也在6月下旬开始出现了一轮上涨,具有明显的绝对收益。

从相对收益来看,周期股相对市场具有超额收益需要具备两个特征:(1)库存周期向上;(2)超额利润兑现。而从宏观数据来看,当前已出现了明显的拐点——PPI-CPI的剪刀差见底;上游利润占工业利润的比重见底回升(见图1);库存周期向上。

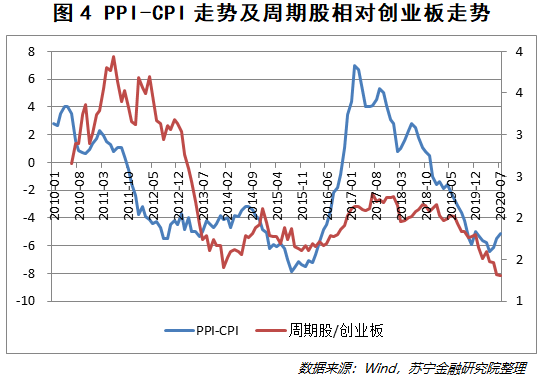

从PPI-CPI来看(见图4),这个指标反映的是上游产品与下游产品的价差。若该指标上行,说明上游价格相较下游具有优势,在整体工业企业利润不变的情况下,上游企业将会瓜分更多的利润;反之亦然。2013年以来,全国工业企业利润总额基本稳定在6.5万亿左右,因此在总盘子不变的情况下,上下游利润结构的变化是影响企业利润的关键因素。PPI-CPI指标从4月份最低点的-6.4%逐月回升,出现见底反弹的迹象,若反弹趋势能够延续,工业企业利润将从下游向上游转移,从而使得上游企业具有相对的超额收益。

基于去年的高基数,今年下半年CPI将会保持低位。而PPI预计已经出现拐点,有两个主要原因。

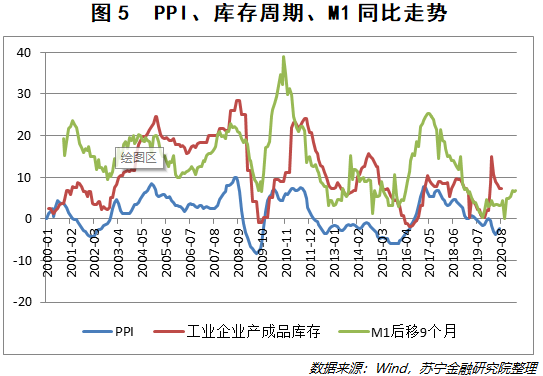

第一,从历史拟合情况来看,M1是PPI及库存周期的先行指标,领先时间一般在9-12个月左右,因此将M1同比延后9个月(见图5)后,其走势与PPI同比和工业产成品存库同比走势拟合度非常高。M1在今年1月份以来已经出现了明显的修复,故而预示着PPI及库存周期拐点有可能即将或已经出现。

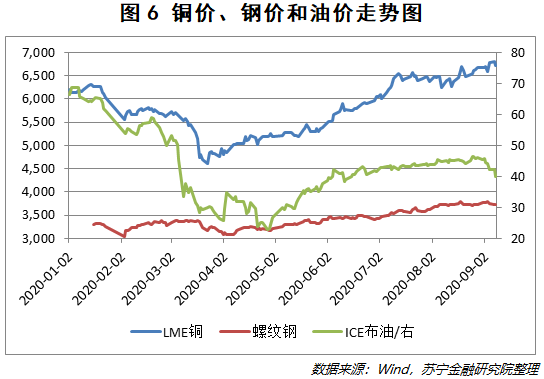

第二,全球铜价、钢价和油价对于PPI的解释力在92%左右(见图6),因此在今年大宗商品趋势向上的背景下,PPI持续向上的可能性较大。

综合以上分析,周期股未来将会具有一定的超额收益。

二

消费股

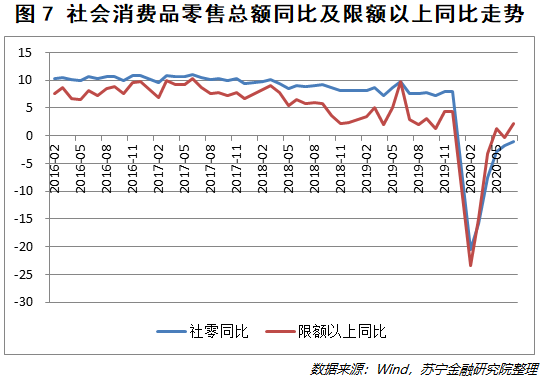

社会消费品零售总额在疫情发生以后,虽然有所修复但是仍未转正,这说明当前整体的消费需求并不强劲(见图7)。分结构来看,2019年以来,社会消费品零售总额中限额以上企业占比约在35%左右,限额以上企业消费代表着高端消费,限额以下企业消费代表着低端消费。

限额以上企业消费品零售总额同比增速在5月份已经转正,在7月份达到2.2%,若再剔除油价的影响,7月份限额以上社零同比达到7%左右,基本恢复到2018年和2019年同期的水平;限额以下企业同比增速对社零总增速产生了极大的拖累。这说明高端消费修复迅速,低端消费萎靡不振。

低端消费未来的修复空间巨大,但是当前并没有到达修复的拐点。主要有两个原因:

第一,低端消费对利率、财政刺激不敏感,对收入较为敏感。低利率环境有利于金融资产和通胀,但是居民并没有动力通过借贷进行低端消费,因此降低利率不能有效地刺激低端消费;财政刺激一般对限额以上企业(如汽车、家电等)的利润会有立竿见影的效果,低端消费较为分散,财政刺激难以集中产生影响。只有收入出现了明显的增加,低端消费才会出现修复;与中国以基建投资方式为主的刺激方案不同,美国通过给居民发放现金的方式刺激消费,因此美国商品零售的修复是最快的,工业投资相对滞后。

第二,低端消费是一个后周期变量,只有当经济出现明显修复,企业利润出现富余,居民收入才会有所改善,进而对低端消费需求增加。

从企业盈利来看,企业需要一定的时间来消化一季度的亏损。以餐饮行业为例,企业1季度基本没有收入,但刚性的现金支出占到往年全年利润的80%左右,因此弥补亏损可能需要三个季度的时间,传导到居民工资的修复可能要到明年一季度。

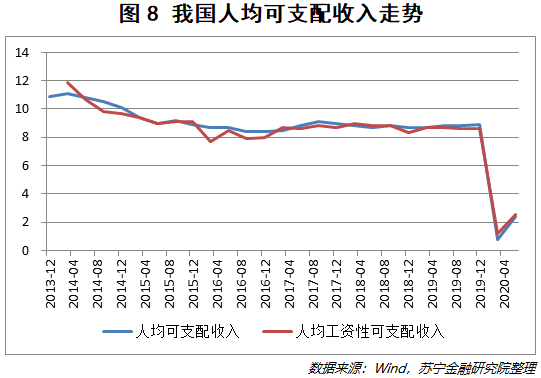

从收入水平来看,当前我国居民可支配收入出现了明显的下滑(见图8),这将极大地打击消费的意愿;随着GDP在三、四季度的逐渐修复,居民可支配收入将会逐步回升,故而低端消费能出现明显的改善最快也需要到四季度。

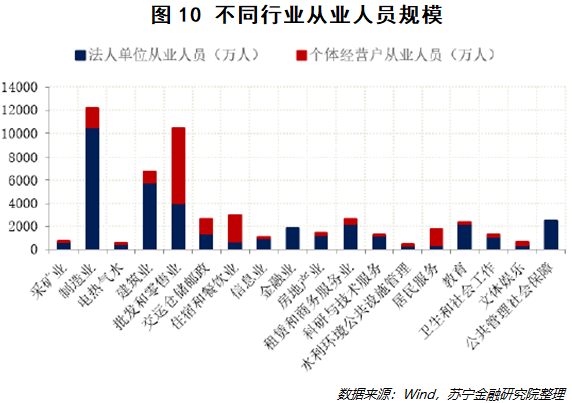

从收入结构来看(见图9、图10),除了农业,工资薪金最低的行业是餐饮、批发零售和居民服务,而这三个行业是就业规模前几的几个行业。根据第四次经济普查结果显示,中国个体经营户从业人员有1.49亿人,其中餐饮、批发零售、居民服务行业的个体经营从业人员规模达1亿人,可见低收入人群的规模非常庞大。从中国低收入人群的现状来看,受疫情的冲击,他们的收入受到了影响,那么必然会影响其支出,这又对餐饮、批发零售、居民服务等企业产生负反馈,从而形成了一个恶性循环。

综合以上分析,低端消费虽然未来的上升空间巨大,但是仍未到快速修复的时点。

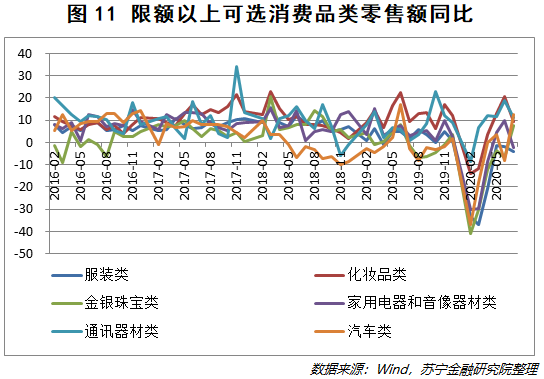

7月份,限额以上可选消费品类零售额出现分化(见图11),化妆品类商品增长9.2%,通讯器材类增长11.3%,汽车类增长12.3%;其他可选消费品表现较为一般,其中服装类同比下滑4.2%,家电类下滑2.2%。

三

金融股

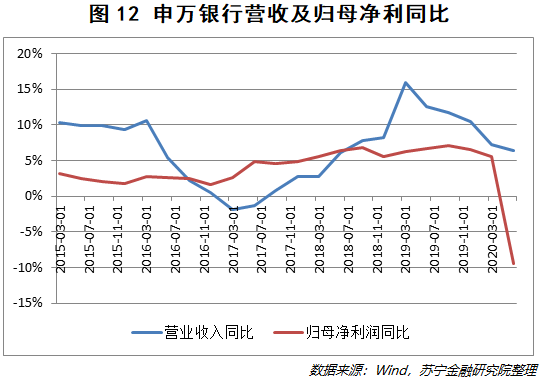

申万银行加权平均市盈率在6.6左右,在所有申万一级行业中绝对估值水平最低。在要向实体经济让利1.5万亿、监管层窗口指导的大背景下,A股主要银行中报利润率明显下滑(见图12)。上半年,上市银行营收同比增长6.4%,但归母净利润却大幅下滑9.4%,形成明显的背离。

商业银行的营业收入由净利息收入、手续费收入、投资收益等构成,其中净利息收入占比接近70%。上半年,虽然让利实体经济压缩了净息差,但上市银行生息资产由146.7万亿增长至163.3万亿,同比增长11.3%;净利息收入比去年同期增加2577亿,同比增长8.2%,使得整体营业收入增加6.4%。

因此,归母净利润同比大幅下滑,主要是由成本端引起;而成本端的大幅增加,主要是由信用减值损失引起。上半年,上市银行信用减值总规模为7368亿,去年同期为5129亿,同比大增43.7%,其中中国银行信用减值同比增加97%,交通银行同比增加55%,建设银行同比增加49%。若剔除减值损失的影响,上市银行拨备前利润将同比上涨7%左右,基本与营收增速同步。今年上半年上市银行不良贷款余额同比增加15.2%,拨备金额同比增加18.4%,拨备覆盖率达到222.1%,违约风险覆盖较为充分。

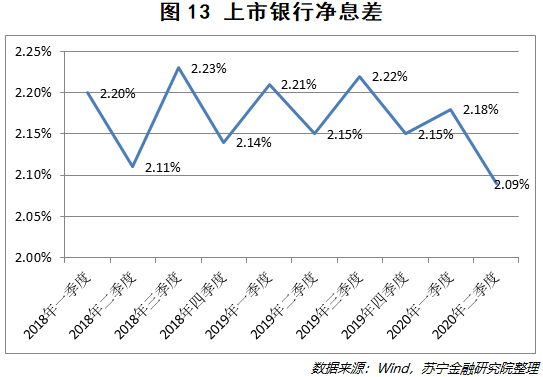

国务院常务会议公布,前7个月已为市场主体减负8700多亿元。全年的目标是1.5万亿,节奏上来看比较平均,下半年应该也会稳步让利剩余部分。银行业让利的主要途径是降低企业融资利率,因此这已经反映在了净利息收入之中(见图13),而从上半年银行的净利息收入来看,并未受到明显影响。

半年报中,信用减值损失对上市银行净利润造成拖累,但是并没有明显证据表明,上市银行的资产质量出现恶化。上市银行的不良贷款率小幅上涨4个BP,总体水平仍然较低。

综合以上分析,银行股在政策调控下,频现利空,市场消化充分;半年报净利润大幅下挫主要是因为加大了资产的拨备覆盖率,但资产质量并未出现明显恶化。因此,银行股符合低估值、利空消化的特征。

四

结语

在市场不确定性加大的情况下,投资者的风险偏好会下降,会寻求股票业绩和估值的匹配性。从这个角度看,之前在政策红利驱动下估值单边上涨的股票会面临考验,仍享有政策红利且估值和业绩匹配程度高的股票,以及之前被低估的金融、地产和部分周期股可能构成四季度A股投资的主线。

本文转载已获得原作者授权,文章观点仅代表作者观点,不代表本公众号立场,文中投资建议仅供参考。

扫二维码 领开户福利!