来源:吴清扬-新竹理财

原标题:巴菲特到底有没有忽悠我?——主动基金VS被动基金收益对比研究

很多朋友在投资基金的时候都会产生疑惑,市场上几千只基金,指数型成天被一堆大V吹捧;主动型层出不穷很多明星基金经理,业绩表现非常好。到底哪类基金收益表现更好,我们又该怎么投呢?我们深入研究了境内外主动、被动基金十五年以上的数据,形成本文,供大家参考。

一、主动型基金到底怎么主动

主动型基金中的主动,是指基金经理的对基金的管理方式是主动的。经理会根据基金设立时的投资理念,主动的择时择股,造就了这只基金的风格。比如说汇添富价值精选混合(519069)这只基金,它的基金10大持仓中有中国平安、招商银行、美的、茅台等占比高,是比较典型的大盘蓝筹风格基金。

通过下面2张图,我们能看到基金经理是进行了主动择股的选择,2019年3季度末的前10大持仓中,有5只是2018年末中没有的。

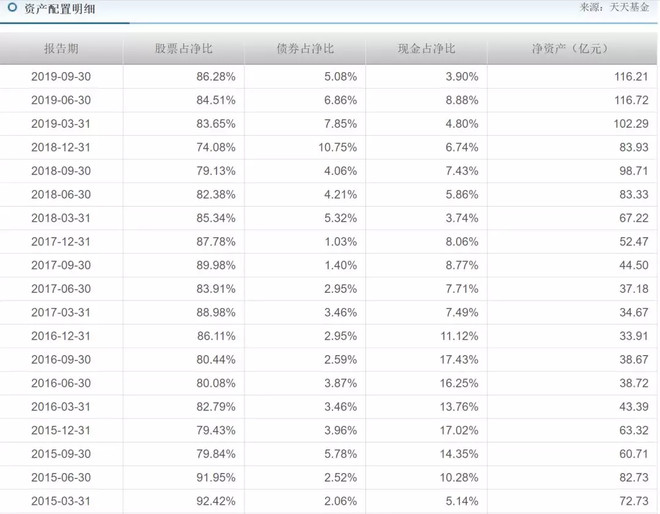

关于择时:以下是汇添富价值精选混合基金自2015年以来,股票、债券和现金的占比。我们看到基金经理是在市场的不同阶段,对各类资产的配置比例是有动态调整的。比如2015年泡沫行情破裂之后,2015年下半年至2016年末,现金类资产比例是明显更高的。

被动型基金和指数基金是一个意思。被动基金追踪某个指数根据指数成分股匹配相应权重构建一个组合(可以理解为模拟一个指数),想要与跟踪指数实现相同的涨跌,基金经理不会主动的择时择股,持股基本和指数一样,资产配置比例中,股类资产也长期在95%附近、不做调整。想了解更多,被动型基金点这里《被大V吹上天的指数基金究竟有哪些坑,我们该怎么投?(上)》

二、主动型与被动型的业绩表现对比

1、美国主动型VS指数型

股神巴菲特曾经说过,指数基金更好,那么老爷子有没有忽悠我们呢?我们研究了美国市场不同时间段主、被动基金胜率对比数据,我们来看下图。

上图数据来源于晨星,展示的是美国不同风格的主动型基金与其相应风格的被动型指数基金的胜率对比,数据统计截止到2019年6月28日。这是原始数据,为了方便大家阅读并理解,我们将上图进行了翻译和标记。

胜率表示什么意思呢?我们举个例子,以左上角第一个数据32.3%为例,它代表大盘混合型基金中,在一年时间,有32.3%的主动基金跑赢了同风格的指数基金,也就是如果我们买了10只这种风格的主动型基金,持有1年,只有3只收益超过了指数型基金。

根据晨星的统计,会发现一共49组对比数据中,只有7个数据是主动型基金的胜率超过50%(图中标绿数据),也就是跑赢了指数型基金。并且看数据的整体走势,随着时间的推移,主动型基金胜率越来越小,到10年时胜率最低,随后十五年、二十年维持在20%上下。这背后的原因是市场和基金产品的短期表现会受更多随机、意外的因素影响,所以短期的业绩好坏都难以判断和预测,但时间越长,随机因素影响的程度会降低,数据的代表性就越强,更具有参考意义。

我们选取数据最全且时间最长的十五年数据,涵盖美股的比较长的时间阶段,一共有9组数据,其中胜率在25%左右有4组,20%左右有2组,再有3组在15%以下(最低一组只有可怜的8%),算术平均的胜率是20%。这意味着你在2005年买了10只主动型基金并持有,拿到2019年中,从概率上只有2只能跑赢指数基金。

综上,就长期投资来讲,美国确实是指数型基金收益表现会好很多,巴菲特老爷子没有忽悠咱们。

国内又是什么情况呢?我们接着往下看。

2、中国主动型vs指数型

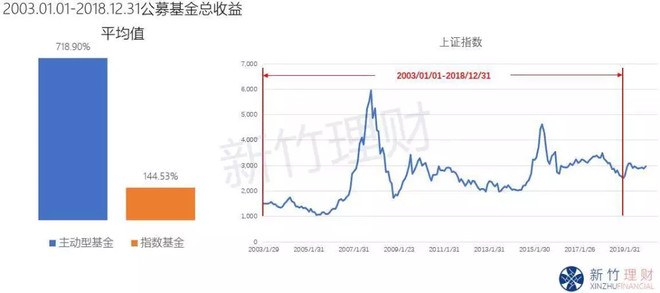

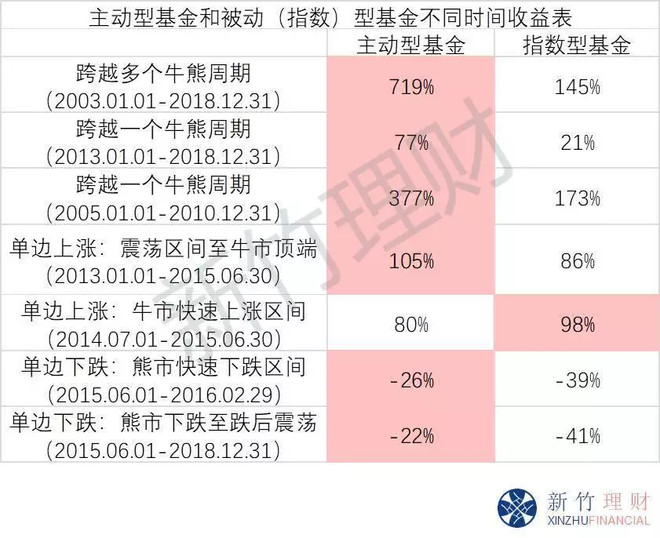

那在中国也是指数型基金比主动型基金更好吗?结果显示不是的。我们统计了从2003年到2018年所有主动型基金(包括运营中和已摘牌的基金)和被动型基金的单月收益率数据进行计算,结果显示在跨越多个牛熊周期的16年中,主动型基金收益率大幅跑赢被动型基金收益率。

下面我们结合数据具体来说:

图1是2003年到2018年主、被动基金收益率对比及对应时间段股市的表现,结果显示这16年中,主动基金平均达到718.9%的收益率,翻了七倍多,大幅超越被动型基金的平均144%的收益率。

这个结果就与美国的主被动基金对比结果完全相反,说明巴菲特对于指数基金更好的观点在中国是水土不服的。

为了让数据能更全面地指导投资,我们对市场的周期中的各个阶段也分别进行了对比。分别研究了跨越单个牛熊周期,牛市上涨周期,和熊市下跌周期中的数据,我们来看看结果如何。

图2是2013年到2018年主被动基金收益率对比及对应时间段股市的表现,是一个跨越牛熊的区间段。这6年中既包含了15年上半年的牛市,又包含了15年下半年的熊市以及18年的熊市。从跨越一个牛熊周期的角度看,主动型基金收益率为76.53%,超过被动型基金收益率的2.7倍,显著跑赢被动型基金。

我们再往上一个牛熊周期看。图3是2005年到2010年,跨越07和08年牛熊周期下、主被动基金收益率对比,样本时间为2005/01/01-2010/12/31。结果显示从跨越07、08年牛熊周期来看,主动型基金收益率377%,超越被动型基金1.2倍,同样显著跑赢被动型基金。

综合以上3个数据结果,在跨越牛熊周期的长期投资中,国内的主动型基金比被动型基金更适合投资。

那么市场牛市的单边上涨和熊市的单边下跌,又是怎样的呢?

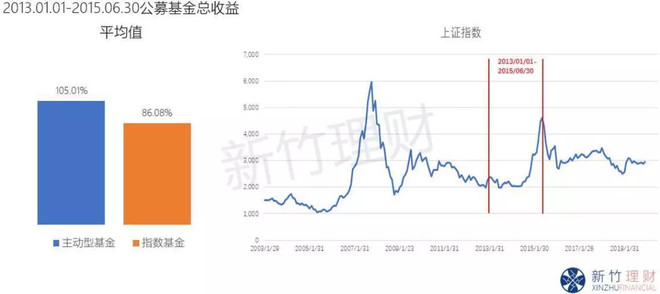

图4图4是2013年到2015年上半年主被动基金收益率对比及对应时间段股市的表现,研究了市场单边上涨的收益率对比,样本时间为2013/01/01-2015/06/30。

结果显示关注牛市前的震荡区间-牛市前期-牛市中期-牛市顶部这一区间的市场,可以发现此时主动型基金收益率105%,小幅超越被动型基金收益率,不过优势就没有那么明显了。

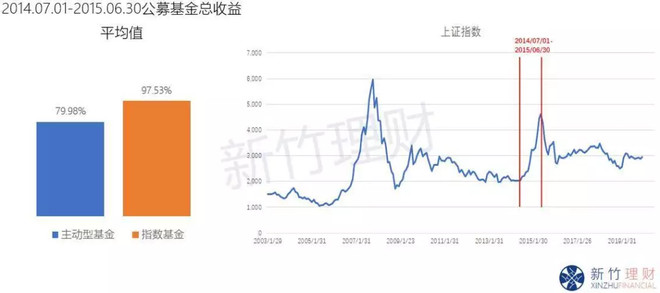

图5是2014年下半年到2015年上半年主被动基金收益率对比,研究的是去除掉牛市前的震荡阶段,只关注牛市最疯狂的快速上涨期间的主被动基金收益率表现,样本选取时间为2014/07/01-2015/06/30。

结果显示在牛市上涨最快的阶段,被动指数型基金收益率反超主动型基金收益率。但差距不明显。

究其原因,一方面A牛市疯狂上涨的阶段的一个特征就是鸡犬升天,各种差公司和好公司一起涨,这个时候主动管理型基金经历的择股能力也并体现不出优势,另一方面,主动管理型基金多少会有一些择时,股类资产配置比例总体来说和指数基金的接近满仓相比会低一些,也会影响投资收益。所以在牛市最疯狂的时期,主动管理型基金是输于被动基金的,但相差不大。

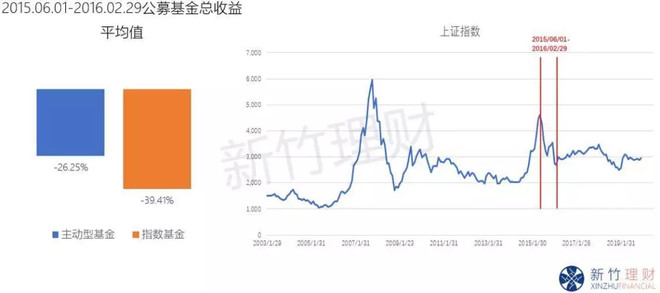

图6图6是2015年下半年到2016年初熊市快速下跌的阶段,主被动基金收益率对比,样本选取时间为15年下半年熊市下跌最凶猛的2015/06/01-2016/02/29。

结果显示在这次单边熊市下跌区间,主动型基金收益表现优于被动型基金,总体比被动型基金少跌13.16%,说明在熊市中主动型基金的择时和择股优势又显现出来了。

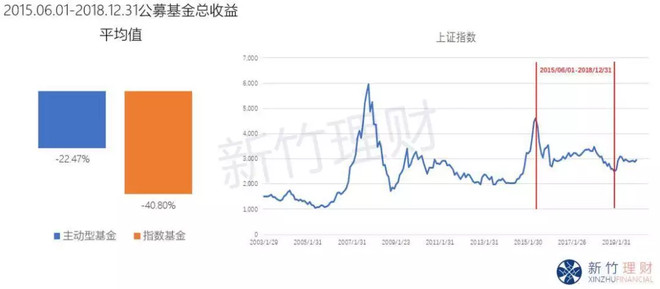

图7是2015年下半年到2018年底这个整体下跌的区间主被动基金的收益率对比及同期股市表现,选取了2015/06/01-2018/12/31这个时间段,这段时间整体都处于熊市下跌过程中。与图6比,随着时间拉长,主动型基金的跌幅有所减少,被动型基金随波逐流,跌幅仍然很大。

以下是各个阶段主动基金和被动基金收益对比,标红色部分代表同期内表现更优。

总结:通过数据研究可以发现,国内大部分时间阶段内主动型基金表现都是优于被动型基金的,只有在市场上涨最快速的阶段被动型(指数型)基金表现才会优于主动型基金。

三、中美股市差异及中国投资者结构

1.中美股市对比

中美主被动基金表现是不一样的,那原因是什么呢,我们尝试分析一下原因。

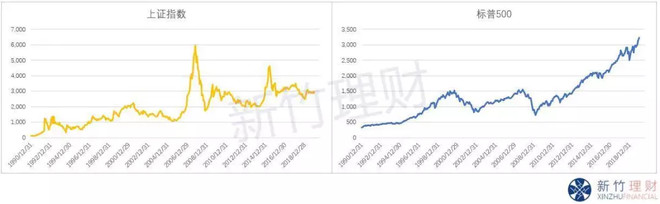

首先是中美两国股市的周期特性不同,如下图所示。

左边是上证指数走势图,右边是美国标普500走势图,对比可以发现A股走势与美股走势完全不同,A股牛短熊长,牛市市场急速上涨。美国长时间处于牛市上涨过程,短期处于熊市下跌周期。结合之前结论,美国被动基金比主动基金好,中国只有在市场快速上涨过程中被动基金比主动基金好,不难推测牛市时被动型基金收益高,只要市场中牛市的时间足够长,那么长期看,这个市场被动基金就会比主动基金收益高;市场要是熊市时间长,大部分时间被动基金表现逊于主动型基金。

大概可以总结为:牛市多,被动好;熊市多,主动好。

2.中国的投资者结构及交易结构

以下数据来自《上海证券交易所统计年鉴》,第一张图披露了2017年末各类投资者持股情况

2017年中国的自然人投资者持股市值比例其实不高,只占A股总市值的21.17%。那很多人常说“中国的市场暴涨暴跌是因为散户主导市场交易”这个言论怎么来的呢?

第二张图是2017年交易量的比例,散户以其手中21.17%的持有市值创造了82.01%的交易量,这才是A股主散户主导市场交易的背后意思。(顺便提一句,这个交易量占比的数据在2018年的报告中已经不统计了,出于什么原因我也不知道,也不敢问)自然人投资者研究能力和交易经验都非常有限,大多数时间受情绪影响交易行为,追涨杀跌,造成市场波动大、牛市短、熊市长。在这样的市场中,主动型基金的基金经理的择时和择股能力优势就体现出来,使得主动型基金收益表现长期看高于被动基金。

四、我们在投资中使用主被动基金的观点

1.分析与总结

首先我研究了美国的主被动基金在不同时间段的胜率情况,数据显示在十五年的长期投资过程中美国不同风格的指数型基金表现均大幅超越同风格的主动基金,所以我们得出结论:在美国,指数基金更好。

之后我们继续研究了中国主、被动基金收益率对比,研究了七个不同的时间段主、被动基金的表现,发现其中有六个时间段主动型基金收益率都高于被动型基金收益率,其中只有一个时间段,就是牛市上涨最快期间,被动型基金收益率小幅高于主动型基金收益率。在中国,长期看主动型基金比被动型基金要好。主动基金更适合长期持有;而被动基金随市场做过山车,如果长期持有不交易,收益会大打折扣,需要投资者进行更多的择时。 在熊市初期和中期,不太建议投资者用被动基金进行长期投资。

2.新竹观点

我们看待主动型基金与被动型基金不应过于极端,主动型基金好就只投主动型,因为市场是在发展变化的,主被动基金收益表现背后的原因也是在发展变化的。而且主动基金确实存在长期业绩表现好的和差的相差会更多一些。所以我们一直提倡的理念就是主动型与被动型基金搭配使用,在市场的不同阶段做相应的配置。

从家庭投资决策流程上,最重要的一定是根据家庭实际的财务情况,确定适合家庭追求的长期财务目标,再去衡量与之匹配的股债的战略结构,然后才是股类资产中主动型、被动型应该配多少,配什么风格的产品,配哪些指数。所以主、被动基金的选择应是一个结合看待的事情。

下面我将结合新竹的决策思路与我的研究结论和当下市场情况给出新竹的四个观点。

1、被动基金打底,主动基金增强收益

被动基金能很确定地获得追踪指数的风格的收益,对投资者的专业性要求更低,适合打底。主动基金需要一些研究能力。对于家庭来说,在有一定投资经验或者外部指导的情况下,主被动基金的比例可以配到50%:50%。

2、国内市场被动基金需要进行择时操作

熊市初期,牛市快速上涨后,需要减少被动基金的配置。被动基金由于随波逐流的特性,在熊市多年中收益不理想,牛转熊的阶段会快速大幅下跌,不适合简单长期持有。而是在熊市后半程逐渐增加。

3、主动管理基金需要分散风格

主动基金收益高,但是偏离度更大(好的更好、差的更差),如果只持有一种风格,这种情况更容易偏离平均收益。为了获得接近市场平均的收益,我们的主动管理基金风格应该做明确的分散。分散风格不能只看名字,而是要看基金持仓。选择持仓风格需要看基金持仓,有些主动基金虽然名字不一样,但是持仓很接近,这种情况就等于没分散。

4、美国市场,建议长期持有被动指数基金听巴菲特老爷子的话就行了。(但现在美股估值比较高,建议等估值跌回到中枢附近再投)

5、无论哪个市场,持续研究和调整才是获得最终收益的关键。比如A股未来5-10年也可能美股化,如果是那样的情况,咱们也都用被动基金了。