抄底机会在哪里?【立即开户,领取福利!】

2020注定是不平凡的一年。新冠疫情依旧在海外蔓延,给全世界人民的生活带来沉重的打击。然而,肆虐的疫情却无法阻挡中国,这个最早走出疫情困境的国家,资本市场如火如荼的发展进程。步入三季度市场继续上涨,上证指数上涨7.82%,沪深300指数上涨10.17%,中证500指数上涨5.59%,创业板指数上涨5.60%。分行业来看,期内电气设备、汽车、食品饮料、国防军工等行业涨幅居前,通信、商业贸易、计算机、银行等行业涨幅靠后。不少参与市场投资的基民在三季度赚得“盆满钵满”,收获颇丰。有的基民朋友见好就收,等待下一次进场,也有不少朋友持基跟随小安一起走过“金九银十”,喜迎新一个季度的到来。

小安也在这里及时地为各位基民朋友献上我们精选的三季度报告。一起来看看这些价值投资的践行者们是如何管理旗下基金和看待未来A股市场的吧。

1

安信价值精选

市场观点

本基金的核心投资思路是“选择便宜的好公司”,关键是以一个合理价格买一份未来很有价值的资产。我们始终关注以下几个焦点:公司如何做生意,公司发展空间有多大,相对竞争优势有多强,行业竞争结构和竞争环境如何。

总结一下我们目前对市场的几点判断:(1)我们依然认为各个行业龙头公司经历了此次疫情之后,持续扩大优势提升份额的确定性增强了,长期来看,部分优秀公司的潜在盈利能力依然未被市场充分认识。(2)市场对有确定性增长的企业或者有未来的企业的关注度前所未有的提高了,结果就是部分优秀公司估值处于历史前10%甚至更高的水平。(3)随着今年以来市场估值的快速修复,投资选股的难度提高了,从全局上看,市场整体估值水平仍然合理,狭义的价值股和成长股中都有比较贵的标的,也都有性价比比较好的标的。但内部结构会比较复杂,不是简单的大盘或小盘、成长或价值的分化,现在需要更加仔细甄别公司的质地,在公司的估值与未来成长性的匹配度上做更加精细的判断。

本基金作为标准股票型基金,我们坚持宽基选股,淡化择时,三季度总体加仓的行业是化工、轻工、建材、机械,而家电、食品饮料、传媒的配置有所调整,目前相对看好的公司主要集中在医药、食品饮料、轻工、家电等细分领域。

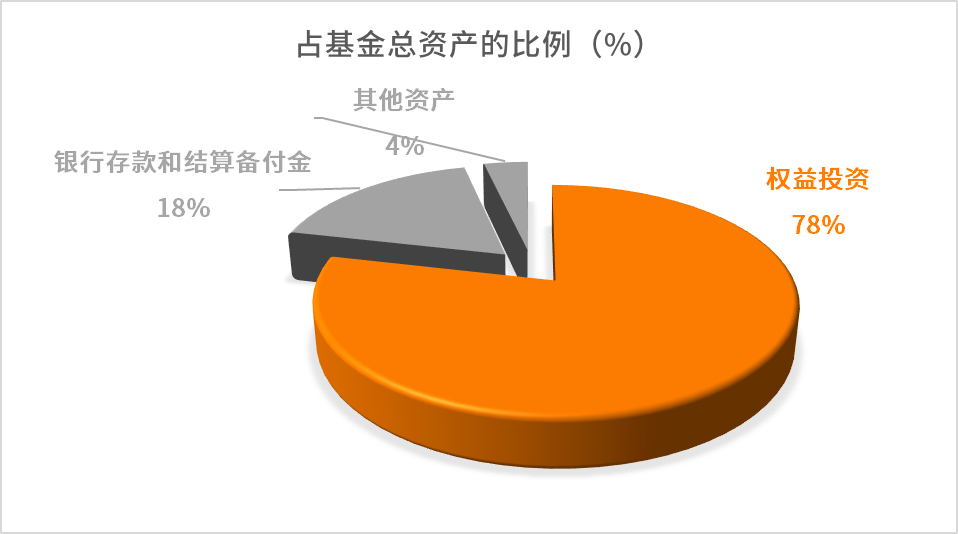

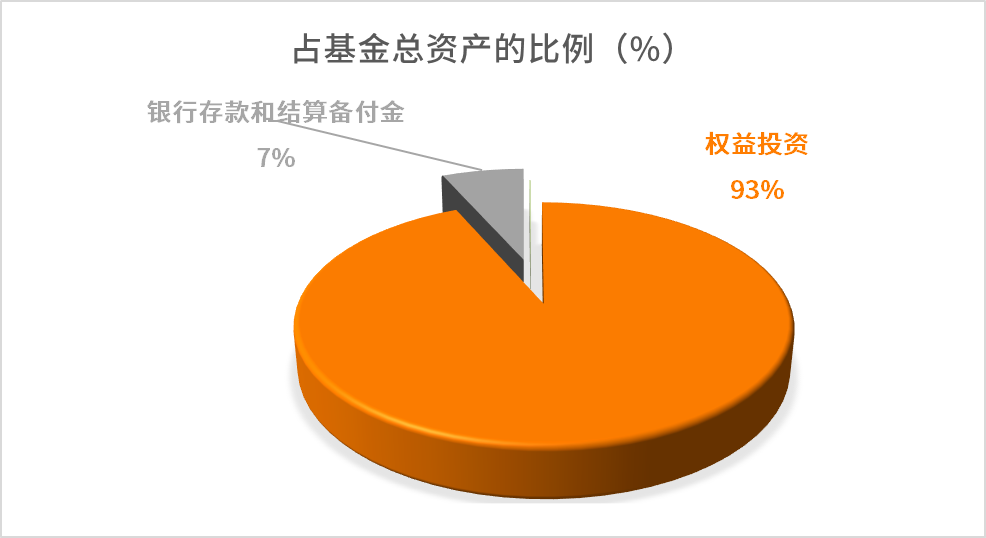

资产配置

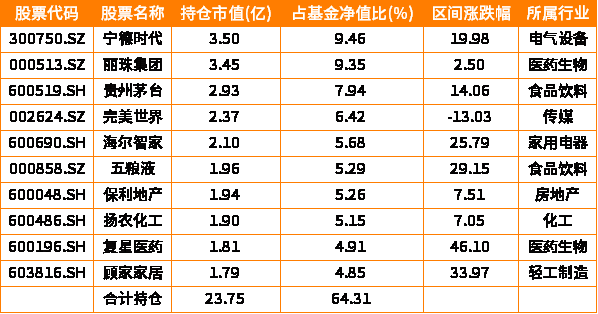

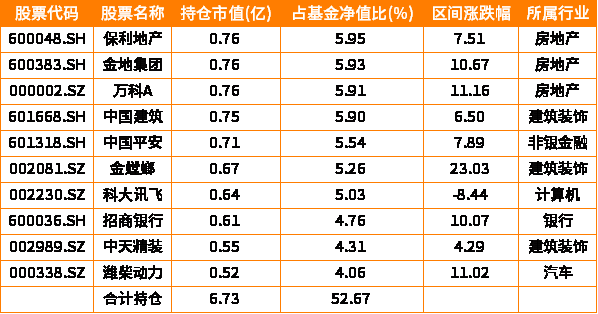

前十大重仓股票

数据来源:安信价值精选2020年三季度报告,图中股票不代表当前持仓,不构成买卖建议,最新持仓可能发生变化。

2

安信灵活配置

市场观点

目前来看,我们认为宏观基本面整体仍处于对权益资产相对有利的阶段:一方面中期维度下经济复苏和企业盈利回升的脉络依旧清晰,另一方面流动性逐步回归常态的过程中仍保持合理友好环境,总体而言经济恢复增长和流动性之间相互平衡促进的格局没有被打破。

结构上看,周期优于非周期的风格大概率在四季度会延续:成长板块对于高估值的消化需求将制约其上行空间;周期成长和部分可选消费三季度估值得到了显著修复,已经难言便宜,但部分公司在经济复苏背景下仍具备较好的配置价值,新增持仓需要更严格考虑估值性价比。

具体操作上,行业配置方面,本基金相对重配了房地产及其后周期产业链、化工、白酒、教育等行业。未来一段时间本基金将坚持在控制波动率的基础上努力获取长期稳定的投资回报。

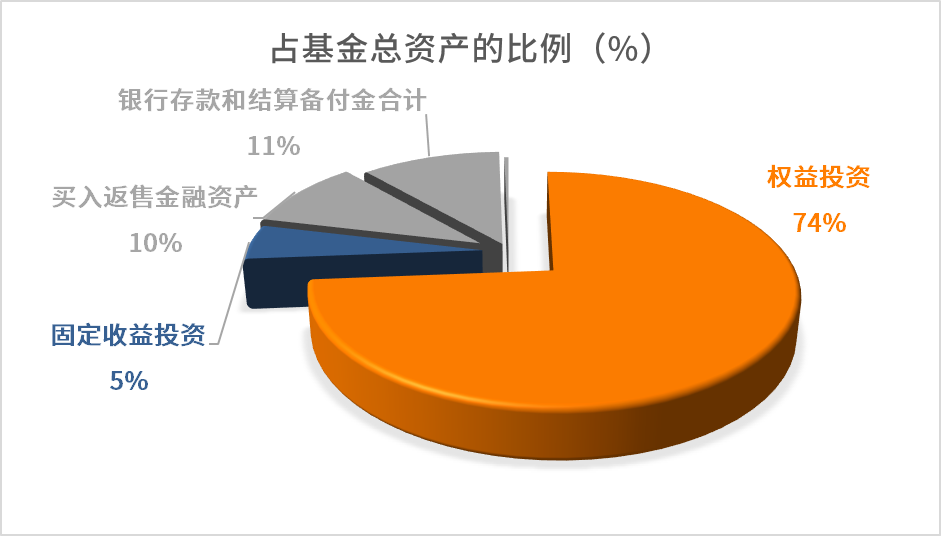

资产配置

前十大重仓股票

数据来源:安信灵活配置2020年三季度报告,图中股票不代表当前持仓,不构成买卖建议,最新持仓可能发生变化。

3

安信新回报

市场观点

2020年三季度,随着新冠疫情在全球得到控制,经济开始企稳复苏。国内的基建、地产投资在三季度保持在较好水平,制造业投资、消费增速也有所回升。伴随着经济活动的回暖,市场对于流动性是否会继续宽松开始产生了疑问,加上美国大选临近,市场对于外围不确定因素的担心也有所上升。

A股在三季度初期延续了二季度的涨势,之后陷入震荡。前期涨幅较大的食品饮料、医药、TMT等行业出现了不同程度的回调,前期表现落后的板块,如:周期、地产等表现相对较好。本基金重点配置的行业方向没有太大变化,增加了部分新能源的配置,减少了部分医药的配置。下一阶段我们还是力求基于公司的基本面挖掘个股的投资机会。

资产配置

前十大重仓股票

数据来源:安信新回报2020年三季度报告,图中股票不代表当前持仓,不构成买卖建议,最新持仓可能发生变化。

4

安信优势增长

市场观点

三季度的市场依然处于流动性总体宽松的大背景之下,主要的投资机会也基本围绕以下的主线:军工、黄金、粮食等,受益于国际局势的复杂多变,市场避险情绪浓厚,资金配置需求大增。海南离岛免税政策的放宽,对吸引海外消费回流有明显的促进作用。在低基数以及新车型供给增加的双重推动下,汽车销量复苏,结构改善,新能源汽车的渗透率快速提升。随着补贴取消,成本下降,光伏平价的到来,国内及海外的光伏装机量都快速爆发,且预计未来很长一段时间都将维持高增长。

虽然经济处于复苏过程,从逻辑上判断,顺周期的行业在未来几个季度的业绩增速可能会相对占优,但长期逻辑依然有瑕疵。市场风格的大规模切换可能需要持续的业绩兑现,这个过程需要保持一定耐心。也有部分细分子行业由于估值过高,可能透支了未来几年的投资机会,这主要集中在部分消费品和医药领域,对此我们保持高度警惕。

三季度的市场波动明显加大,有长期逻辑的行业,估值过高;缺乏长期逻辑的行业持续性较差,表现为当新增外部变量(例如:创业板落地注册制,涨跌幅放宽)时,市场炒作情绪高涨,这加大了投资的难度。操作方面,我们延续二季度的配置思路,适当增加顺经济周期的行业配置比例,比如:大金融,汽车,家电等;减持部分我们认为估值过高的消费和医药。对于长期竞争优势突出的部分TMT公司,虽然三季度受外部冲击较大,也缺乏重磅新产品,但我们仍看好这些公司的竞争优势,趁机适当增加了配置比例。

资产配置

前十大重仓股票

数据来源:安信优势增长2020年三季度报告,图中股票不代表当前持仓,不构成买卖建议,最新持仓可能发生变化。

5

安信新常态

市场观点

2020年三季度,新冠疫情在除中国外的其它地区依然无法得到有效控制。一方面国内需求在地产的韧性与基建投资的干预下得到了较好的复苏。另一方面,海外的疫情使得大量国外生产活动停滞转而向国内寻求供给,从而对我国的出口(尤其是抗疫物资)有所拉动,总体而言国内经济复苏的情况是比较理想的,而海外的经济依然很低迷,国内外市场的流动性依然保持非常充裕的状态。

由于热点板块前期涨幅较大,在经济回暖的背景下,市场对货币宽松的持续性产生了一定的担忧,加上财政的发债力度加大,使得市场利率持续上行,导致三季度的风格出现了一定程度的变化,前期涨幅过大的板块(科技、生物医药)出现了较大的回调,而前期滞涨的低估值板块则有所上涨,市场成交量明显萎缩,赚钱效益大不如前。

2020年三季度,我们仍然坚持低估值的价值选股策略,并根据市场的风格轮动进行了一系列的高抛低吸,冲高的板块我们有所减持,而调整下来的板块我们也会适当进行增持,总体上取得了不错的业绩增厚效果,整个三季度本基金的业绩明显好于市场平均水平,但今年以来的业绩依然显著落后于市场整体水平。

资产配置

前十大重仓股票

数据来源:安信新常态2020年三季度报告,图中股票不代表当前持仓,不构成买卖建议,最新持仓可能发生变化。

风险提示:基金管理人承诺依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。以上投资观点仅代表一定时间期限内的个人判断,不构成投资建议或承诺。投资者购买基金时请仔细阅读基金的《基金合同》和《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。敬请投资者关注产品收益波动风险。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,选择需谨慎。

扫二维码 领开户福利!