抄底机会在哪里?【立即开户,领取福利!】

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.11.2-2020.11.6

市场新闻

交易商协会试行非金融企业债务融资工具现金要约收购业务

交易商协会试行非金融企业债务融资工具现金要约收购业务,明确发行人在现金要约收购过程中不得通过内幕交易、操纵市场、利益输送、证券欺诈等影响市场价格的方式获取不当利益。

中共中央就“十四五”规划和2035年远景目标建议作出说明

从经济发展能力和条件看,我国经济有希望、有潜力保持长期平稳发展,到“十四五”末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番,是完全有可能的。

推动金融、房地产同实体经济均衡发展,坚持房子是用来住的、不是用来炒的定位;全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重;建设现代中央银行制度,完善货币供应调控机制,稳妥推进数字货币研发,健全市场化利率形成和传导机制;实施统一的市场准入负面清单制度。

国家领导人宣布中国全面扩大开放新举措

包括出台跨境服务贸易负面清单,在数字经济、互联网等领域持续扩大开放,深入开展贸易和投资自由化便利化改革创新;推动跨境电商等新业态新模式加快发展,压缩《中国禁止进口限制进口技术目录》等。他强调,预计未来10年中国累计商品进口额有望超过22万亿美元。

货币市场

一、资金面回顾

本周资金面基本处于宽松状态,资金价格回落至低位。11月政府债券供给压力将有所减轻,更重要的是财政支出的节奏大概率提速,预计财政资金投放将有增多。11月公开市场到期压力不大,央行OMO投放预计将“削峰填谷”。

本周(2020/11/02-2020/11/06)央行公开市场有5100亿元逆回购和4000亿元MLF到期,累计进行了3200亿元逆回购操作,因此本周央行公开市场全口径净回笼5900亿元。

11月6日(周五),R001加权平均利率为1.8764%,较上周跌104.15 BP;R007加权平均利率为2.4022%,较上周跌96.71 BP。

11月6日,SHIBOR 隔夜为1.79%,较上周跌44.6 BP;SHIBOR 1周为2.215%,较上周跌20.3 BP。

本期内银行间质押式回购日均成交量为34573.36亿元;较上周增加3756.13亿元。

表1:资金利率变化一览

数据来源:Wind

图1:资金利率一周变化表

数据来源:Wind

下周(11月09日至11月13日)央行公开市场到期逆回购3200亿元。

表2:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于宽松状态,资金回落低位。11月央行仍会通过超额公开市场(OMO+MLF)投放进行配合,整体流动性处于紧平衡状态。预计DR仍然会贴近政策利率波动,重点需要关注CD利率的走势,央行精准引导之下,预计CD不会进一步显著走高,但是也同时制约了短端。

三、货币市场回顾

(一)同业存单市场

本周同业存单一级总体较为活跃,收益率整体震荡下行,市场处于观望。后不少期限陆续提价,需求逐渐提升。中短期限受到一定关注,比较热门的期限中,前半周,3M国股提价至2.90%需求火爆,9M在3.1%的位置也募集满量。其余期限相对而言需求一般。

二级市场整体交投活跃,收益率整体小幅上行,但是绝对价格和一级仍然有所差距。其中月内AAA短券在1.8%-2.15%区间成交为主,跨明年三月底6M附近大行国股2.98%-3.01%成交。3M左右大行国股2.87%-2.89%少量成交。

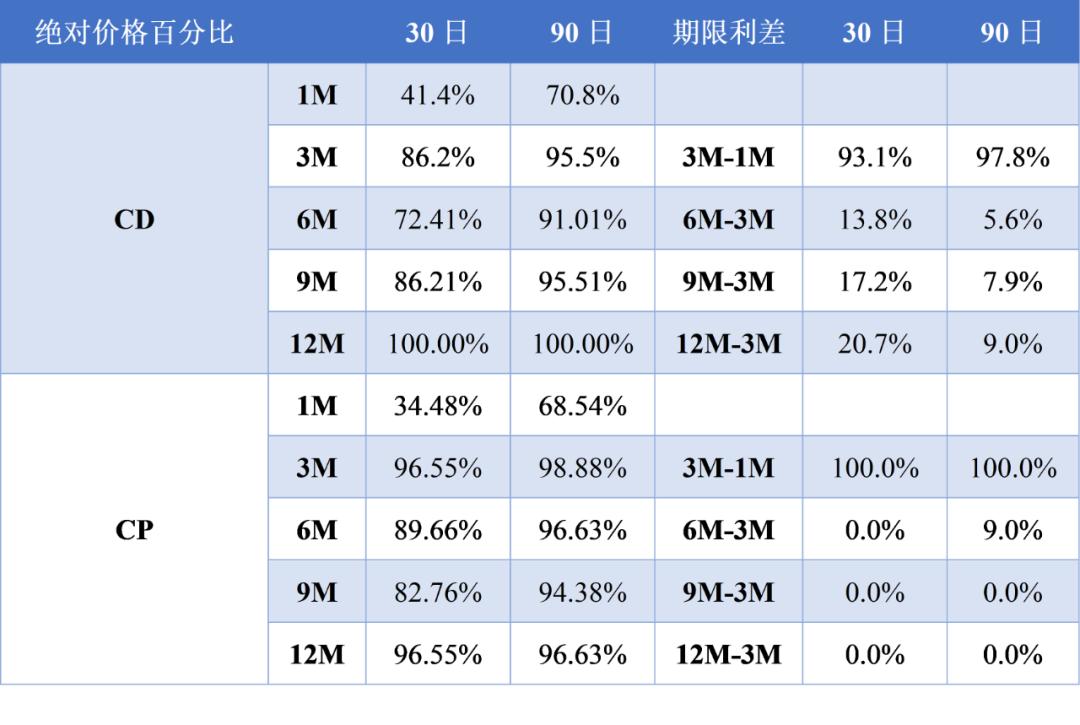

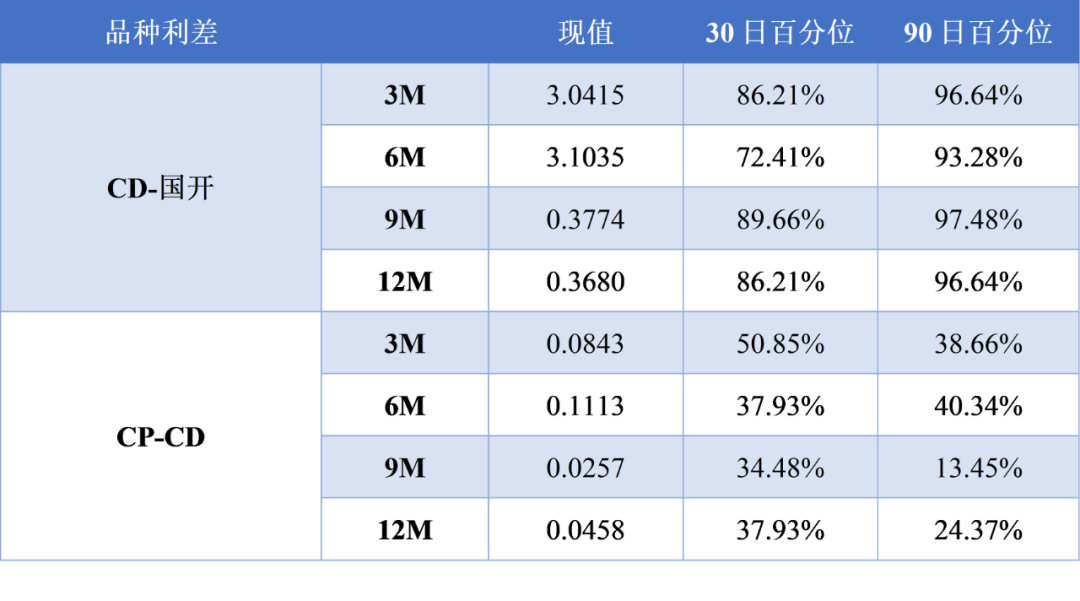

(二)品种百分位数以及利差一览

下表展示了同业存单、短期融资券关键期限的绝对价格以及当前价格处于过去30日及90日的百分比。

表3:历史价格水平与期限利差一览

数据来源:Wind

表4:品种利差一览

数据来源:Wind

债券市场

一、利率债

本周央行公开市场全口径净回笼5900亿元,资金面前松后紧,资金价格稳步上升。预计11月资金面将整体维持中性,但边际上可能存在一定扰动。

利率方面,整体呈现震荡下行走势。虽然周末公布的官方PMI数据和今日公布的财新PMI数据均呈现超预期向好趋势,但市场对此反应较为钝化。长端利率震荡为主,市场对于美国大选带来的不确定性仍有疑虑,中短端则受益于资金宽松而整体下行。后半周市场避险情绪降温,国内股市大涨压制债市情绪,现券期货震荡走弱。进入目前的阶段,债市开始逐步对利空因素趋于钝化,即出现利空利率上不动的情况,反倒是当市场出现利多因素的时候,市场明显表现得更为敏感,利率波动中枢整体震荡下移。

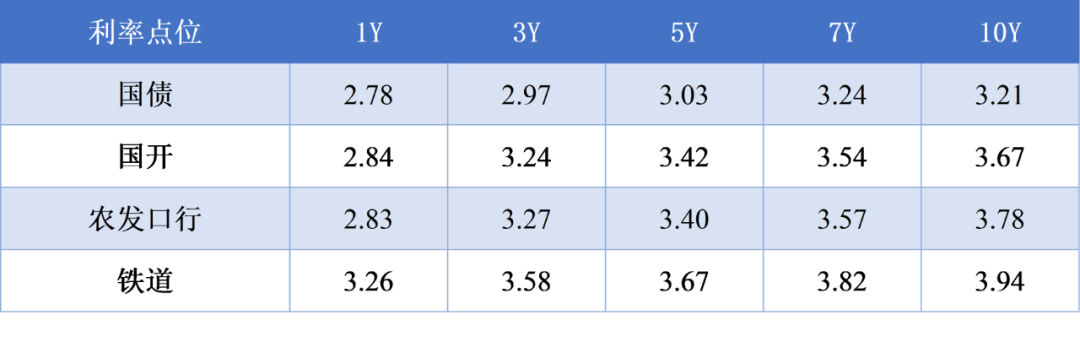

表5:本周利率点位(%)

数据来源:Wind

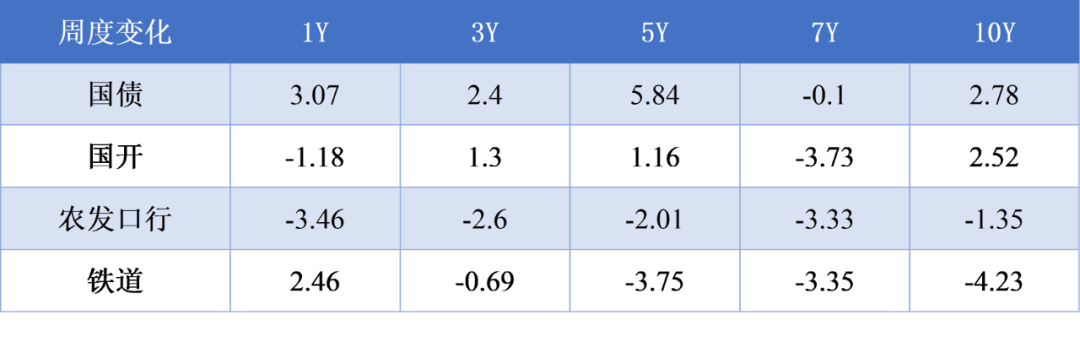

表6:收益率周度变化( BP)

数据来源:Wind

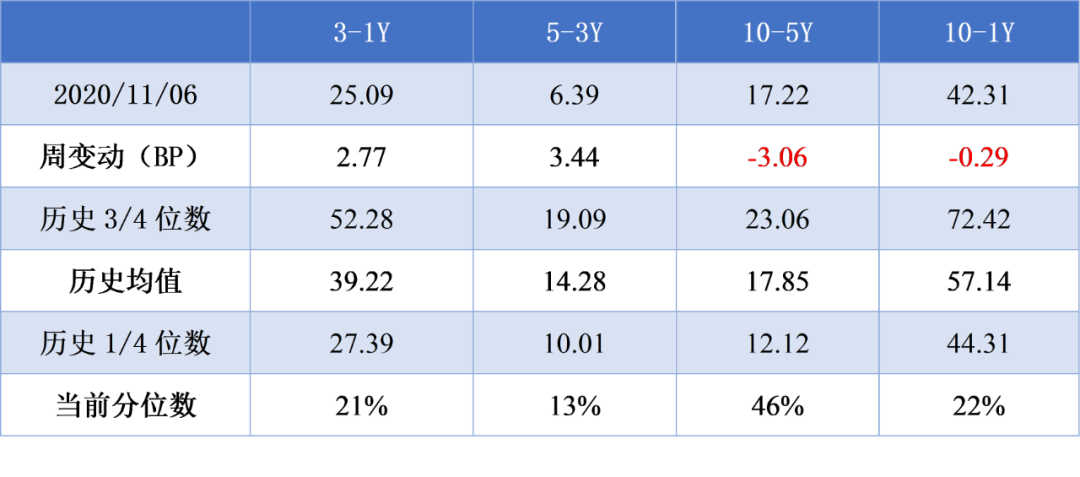

表7:国债期限利差及百分位水平

数据来源:Wind

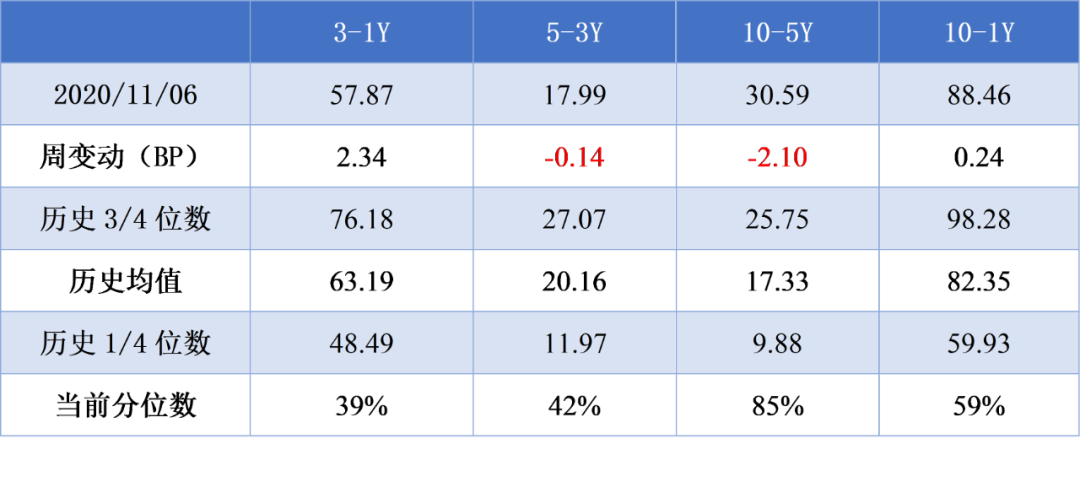

表8:国开期限利差及百分位水平

数据来源:Wind

二、信用债

上周信用债收益率均呈现下跌趋势。本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌17.55 BP,AA+级整体下跌14.55 BP,AA-级整体下跌15.18 BP。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌3.69 BP,4年期AA+级中票下跌3.33 BP。本期各级别企业债收益率不同期限多数下跌,且变动均较小。

三、媒体观点

中信固收称,11月政府债券供给压力将有所减轻,更重要的是财政支出的节奏大概率提速,预计财政资金投放将有增多。预计11月初银行间超储总量依旧维持维持紧平衡。11月公开市场到期压力不大,央行OMO投放预计将“削峰填谷”。综上所述预计11月资金面边际有所宽松,DR001中枢会在1.8%-1.9%之间运行,DR007围绕2.2%中枢波动。前期“低超储+财政压力+结构性负债缺口”的三重压力有所下降;本轮利率的回调再一次印证了利率寻顶3.3%已经明确,针对后续交易行情的博弈机会或已出现。

天风固收称,11月央行仍会通过超额公开市场(OMO+MLF)投放进行配合,整体流动性处于紧平衡状态。预计DR仍然会贴近政策利率波动,重点需要关注CD利率的走势,央行精准引导之下,预计CD不会进一步显著走高,但是也同时制约了短端。

转债市场

一、市场行情

本周中证转债微幅下滑0.28%,A股指数分化明显,创业板指回升2.12%, 上证指数下调1.63%。但可能更加引起市场的关注的是转债的高位日成交额,从上周二开始,转债日成交额在突破500亿后,连续6个交易日突破1000亿,且最高在上周五达到1897亿,作为仍然流通量仍然一般的市场,转债交易额一度接近 A 股同日交易额的30%。

整体而言,对于此次高成交额或由以下因素造成:一是在股指相对弱势下, 从交易规则角度更易进行炒作的转债市场获承接了部分股市流出资金;二是存量转债资金可能出现了大规模换仓,作为一个标的可选性仍然有限的市场,优质标的的缺乏可能使其容纳资金的深度仍然有待提升,大规模调仓的情况可能仍会发生。

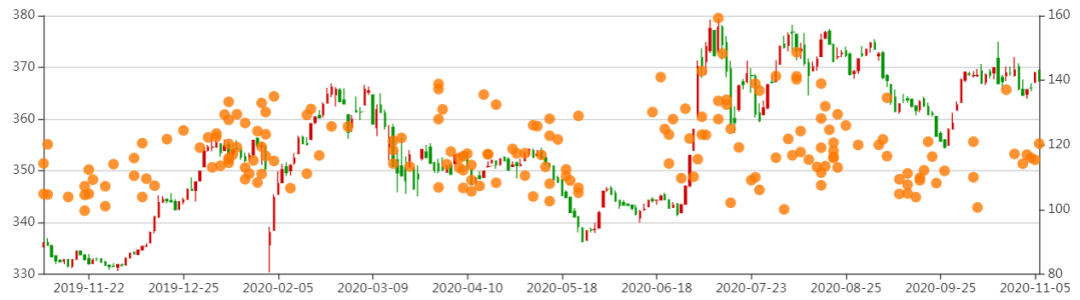

图2:中证转债指数本周继续收涨

数据来源:Wind

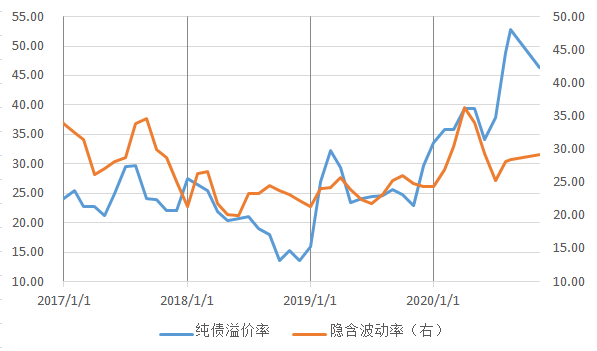

图3:纯债溢价率处于低位

数据来源:Wind

图4:平价高位对应转股溢价率较低位

数据来源:Wind

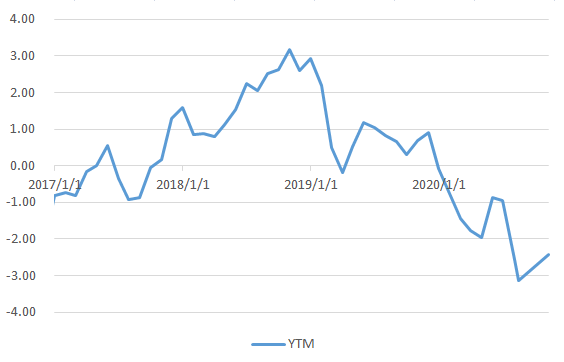

图5:YTM处于低位,缓慢上行

数据来源:Wind

二、一级市场

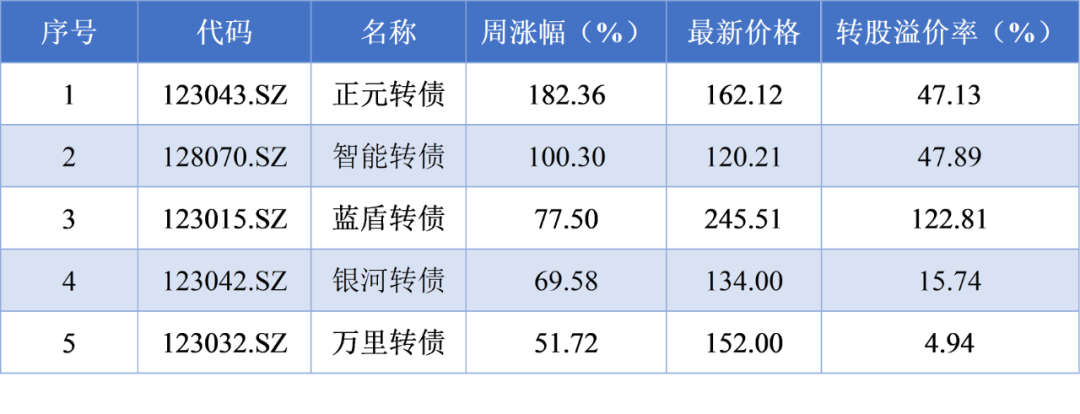

本周转债市场行情较好,10个行业现涨势,其余15个行业均呈现跌势。跌幅前5的行业是计算机、纺织服装、通信、化工、医药生物。个券方面,涨幅前5转债为正元转债、智能转债、蓝盾转债、银河转债、万里转债。

图6:转债净供给变化

数据来源:Wind

三、二级市场

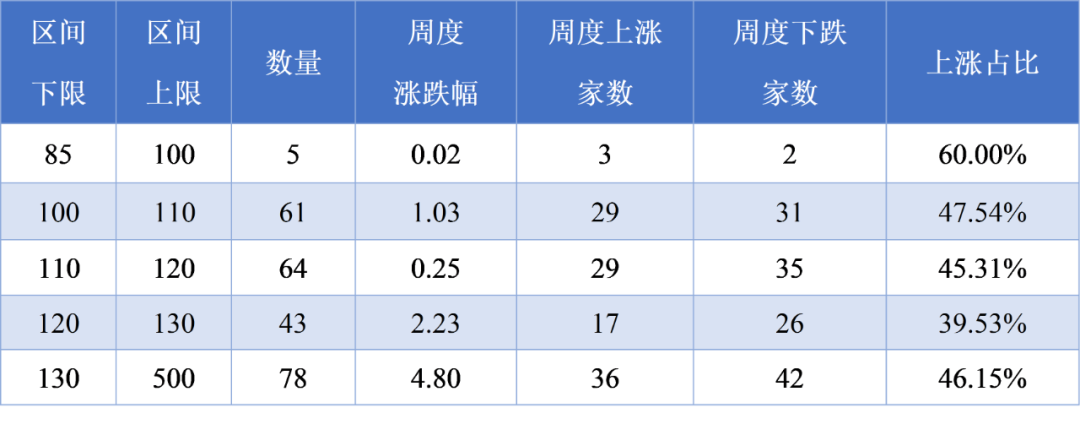

本周转债市场行情较好,19个行业均现涨势,其余6个行业呈现跌势。跌幅前5的行业是纺织服装、采掘、银行、公用事业、计算机。个券方面,涨幅前5转债为明阳转债、天铁转债、迪森转债、英科转债、振德转债。

表9:转债涨跌榜

数据来源:Wind

表10:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.6290,与上周五相比下跌140.11 BP。

美国十年期国债收益率0.83%,上周五报0.88%,美元指数本周有所上升,报92.5905。

周五COMEX黄金期货收涨0.24%报1951.5美元/盎司,本周涨3.81%,创7月以来最大周涨幅;COMEX白银期货收涨2.04%报25.705美元/盎司,本周涨8.71%。本周美元创3月以来的最大跌幅,提振金价。

周五国际油价全线走低,NYMEX原油期货跌3.35%报37.49美元/桶,连跌两日,本周涨4.75%;布油跌3.03%报39.69美元/桶。市场担忧原油需求前景。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!