来源:排排网官微

01

A股信心指数大幅上涨

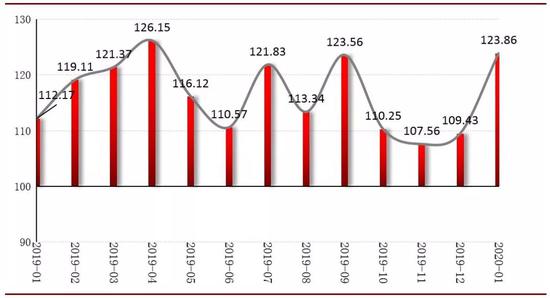

2020年1月,融智·中国对冲基金经理A股信心指数为123.86,继12月份触底反弹之后,本月信心指数环比上涨13.19%。从信心指数值来看,经历去年11月年内最低点后,A股信心指数从12月开始反弹,直至2020年1月基金经理对A股的信心极大增强。结合目前的仓位数据来看,私募当前仓位有大幅上升,对于1月份的行情,过半数的私募态度乐观。下图是融智•中国对冲基金经理A股信心指数最近一年的走势图:

图1:融智·中国对冲基金经理A股信心指数

资料来源:融智评级研究中心

调查时间:2019年12月31日收盘后

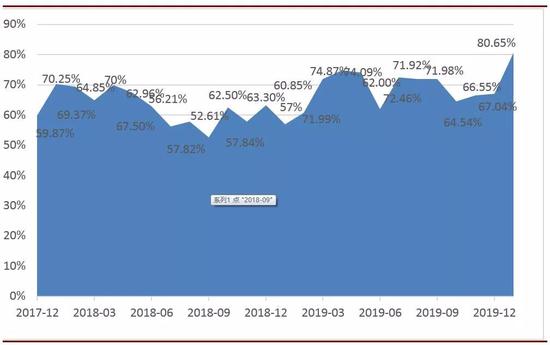

从私募的仓位来看,目前股票策略型私募基金的平均仓位为80.65%,相比上个月同期的67.04%,上涨13.61个百分点,从2019年10月仓位大减以来,已连续3个月私募仓位持续上升。

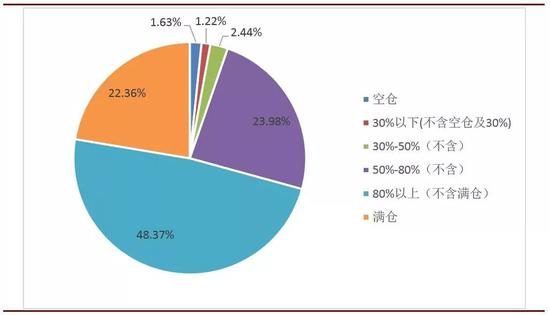

具体仓位分布方面,调查结果显示,22.36%的私募目前处于满仓状态,相较上个月15.17%有增长7.19个百分点。中高仓位的私募基金数量有较大增加,其中在5成仓或者5成仓以上的私募基金占比94.72%,相较上个月76.30% 环比有较大增长,其中80%以上(不含满仓)区间的私募占比48.37%,相较上个月34.60% 环比增长较大,是半仓以上私募增长数量最多的区间。整体来看,目前私募基金管理人平均仓位创近一年新高。

图2:当前私募机构仓位分布情况

资料来源:融智评级研究中心

图3:私募基金平均仓位走势图

资料来源:融智评级研究中心

02

信心指数两大分类指标走势

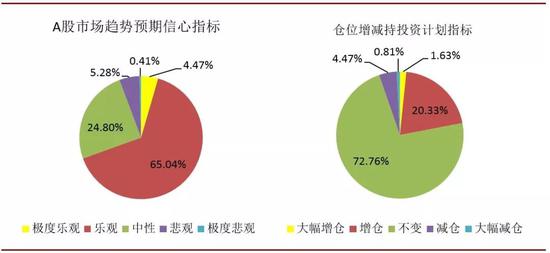

对于接下来2020年1月份行情的看法,从趋势预期信心指标来看,多数基金经理对未来A股市场预期持乐观态度;增减仓指标,大多数基金经理表示仓位维持不变。

具体数值来看,2020年1月A股市场趋势预期信心指标值为133.94,相比上个月上升23.28个点,其中4.47%的基金经理是持极度乐观态度,65.04%的基金经理持乐观态度,相比上个月乐观和极度乐观总比例大幅升高;其次24.80%的基金经理持中性的观点,有5.69%的基金经理不太看好1月份的行情。对于1月份仓位的增减计划,1月A股市场仓位增减投资计划指标值为108.74,相比上个月上升1.16个点,是近4个月最高值,说明基金经理在去年10月仓位大减之后逐步加仓意愿明显。其中,70.14%的基金经理会选择1月维持现有仓位不变,21.95%的基金经理选择12月增仓或大幅增仓,整体看好1月行情。

图4:趋势预期信心指标和仓位增减持指标

资料来源:融智评级研究中心

03

行情回顾及展望

2019年12月份,A股市场震荡上行,完美结束2019年最后一个月。12月中上旬,受到PMI数据超预期、达成第一阶段协议等利好的推动,股指一路上扬。但随后受到大基金公告集体减持的影响,部分前期涨幅较大的龙头科技股显著调整,拖累A股市场下行;但基本面、流动性以及外资流入等因素仍然对市场形成显著支撑,在随后的交易日中,指数震荡回升,最终12月31日沪指收涨3050.12点。指数涨跌幅方面,沪指、深成指、上证50和创业板指月内涨跌幅分别为6.20%、8.86%、5.82%和8%。

从板块来看,12月A股部分行业和主题表现亮眼,全月受到建筑材料价格上涨、《新能源汽车产业发展规划》意见稿、贸易关系缓和、新期权品种上市等利好刺激,非银金融、有色金属、建筑材料、电子和纺织服装等行业涨幅居前。

进入到2020年1月份,在经历了12月的完美收官后,新的一年是否能站稳3000点?宏观经济方面,降准幅度符合预期,利率下行预期仍处发酵阶段,宏观流动性风险逐步降低,跨年配置行情仍将延续。第一阶段的协议将于15号签署,外部风险目前终于尘埃落定。情绪面上,有可能重复去年的春节前“躁动”情绪,节前迎来一波小行情。资金方面,北上资金2019年末持续、大幅流入A股来看,2020年北上资金继续大幅加仓A股的可能性较大。总体而言,2020年A股或迎来复苏,可关注低估值且和经济早周期相关的行业,期待春节大红包行情。

指数说明

融智·中国对冲基金经理A股信心指数分值区间为[0,200],其中100为信心指数的临界值。信心指数大于100表明基金经理对未来一个月市场走势乐观,越接近200状态越乐观;信心指数小于100表明基金经理对未来一个月市场走势悲观,越接近0状态越悲观。

融智·中国对冲基金经理A股信心指数涵盖两大分类指标。基金经理对A股市场环境预期信心指标,直接反映基金经理对未来一个月市场的看法;仓位增减持投资计划指标通过仓位调整间接反映基金经理对未来市场的看法。由于基金经理仓位上的调整受到操作策略以及操作习惯的影响,我们以基金经理直接对A股市场预期看法为核心,以仓位调整计划为辅。