文|王潇

五大利好!

沉寂许久的光伏行业,近期迎来了不少利好:去年12月光伏新增并网量跳涨,预计光伏将成为中国第一大电源,异质结电池(HIT)迎来产业化元年,以及国外消息(美国加州户用光伏新规将实施,巴菲特大举押注太阳能项目有望获准)等。我们挨个来看……

利好一:2019年12月光伏新增并网量大幅反转

国内光伏电站迎并网高峰,预计2019年12月底国内新增并网容量超过8GW。值得注意的是,8-11月国内累计新增并网容量仅4.5G,因此12月新增并网量可谓大幅反转。

12月并网规模超预期有望提振相关企业2019年四季度业绩,此外,近期仍有大量进行组件和EPC招标的国内项目要求3月31日全容量建成并网,反映出企业完成竞价项目的积极性仍然充足,考虑到部分年底并网项目的组件补装,预计今年一季度国内市场继续保持增长。

利好二:异质结电池(HIT)迎来产业化元年

1月7日,光伏板块有超过10家个股涨停,其中异质结电池(HIT)概念股捷佳伟创、山煤国际、东方日升、金辰股份、迈为股份全部涨停。消息面,机构近期密集关注HIT,招商证券指出:“综合产业端的现状,HIT电池产业化在加速,并且可能正在酝酿着突破。”。

利好三:预计光伏长远看将成为中国第一大电源

来自第25届气候大会发布的《中国2050年光伏发展展望》报告,预计从2020年至2025年这一阶段开始,中国光伏将启动加速部署;2025年至2035年,中国光伏将进入规模化加速部署时期。而到2050年,光伏将成为中国第一大电源,约占当年全国用电量的40%左右。

除了以上三点利好,外需也有望提振光伏市场需求。例如,巴菲特掌管的伯克希尔•哈撒韦公司下属子公司,将在内华达州建上一座690兆瓦的太阳能发电厂(将成为美国最大的光伏项目)。美国土地管理局近日发布了一份声明,表示将在为期90天的公众意见征求阶段结束后批准该项目(巴菲特曾表示,“如果有个人明天来推销一个太阳能项目,需要10亿或30亿美元的投资,我们准备去做,这种机会多多益善。”)。

此外,美国加州2019建筑能效标准规定,2020年1月1日起加州所有三层及以下新建住宅都必须强制安装户用光伏系统。根据新规对最低光伏装机规模的要求以及美国居民用电水平,机构测算认为2020年新政实施后,美国加州新建住宅将为其户用光伏市场带来200-400MW/年装机增量。

难怪光伏板块在今日集中爆发,这么多利好之下,叠加A股市场春风得意(今日沪指站上3100点),光伏板块想低调都难呀!

说得这么热闹,究竟意味着什么呢?仅从以上五点看,光伏行业两条投资主线已经浮出水面。首先,新增并网容量跳涨,意味着上游晶硅、电池、和组件需求有望增加;其次,异质结电池(HIT)酝酿着突破,意味着异质结电池(HIT)技术领先的企业有望迎来拐点。

主线一:新增并网容量跳涨提升晶硅行业景气度

2019年8-10月装机量不及预期的背景下,12月并网规模超预期再次提振行业预期。机构预计2020年全球光伏需求151.6GW,同增32.5%,其中中国光伏新增装机达到50GW,同增66.3%。因此如果2019年12月新增并网容量超过8GW能够保持的话,今年光伏行业需求量有望维持高位水平。

《红周刊》在前期文章中曾提到,从产业链角度来看,光伏产业主要涉及上游的晶硅、硅片、组件、电池片和设备等环节,中下游涉及光伏电站的建设、发电运营等环节。

盈利能力方面,光伏行业盈利的微笑曲线呈现上游盈利能力高于中下游的特点,也就是晶硅、硅片、组件、电池片等环节盈利能力强于电站建设和运营。

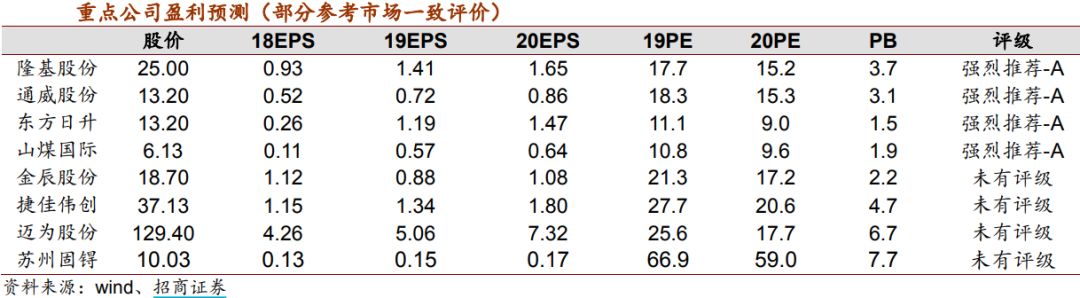

此外,由于晶硅行业集中度高,因此受益于需求增长的程度更加明确,所以这一条线重点关注晶硅、硅片业务占比高的公司,也就是双龙头隆基股份、通威股份。

附:代表公司基本面简介

隆基股份:全球最大的单晶硅片、电池以及高效组件制造商,是全球光伏同业中市值最高的企业。其中单晶硅片产能在2018年末达到28GW,占全球总产能的41%,是全球出货量最大的单晶硅片制造商。此外2018年公司组件出货量全球第四,其中单晶组件出货量全球第一。

公司决定在宁夏和云南继续扩产30GW,至2020年底产能有望达到80GW,扩大规模效应与行业壁垒,深挖护城河。此外公司计划电池和组件产能分别扩产15和 20GW,拓展公司产品链。

通威股份:2019年底,通威电池总产能将超过20GW,预计公司将连续3年成为全球产能规模和出货量最大的太阳能电池企业,市场占有率有望达到12%。2020年通威电池产能有望超过30GW,进一步奠定在光伏电池片环节的龙头地位。此外,公司高纯晶硅产能进入了全球前三行列。

2019年11月成都四期3.8GW正式投产,产能合计达14.7GW。同时,成都四期8GW和眉山一期10GW高效晶硅电池项目,预计于2019年年底至2020年上半年相继建成投产,合肥基地工8GW高效电池片项目完工投产后,公司累计产能规模将达22.7GW,2020年眉山基地10GW产能落地后,公司总产能将突破30GW。

主线二:异质结电池(HIT)有望大规模爆发

近期HIT成为机构关注的焦点,也是本轮光伏行情炒作的核心。招商证券甚至认为“HIT电池片技术正酝酿着突破”。HIT是指异质结电池,HIT具备更高效、衰减低、温度系数好、双面率高等突出优势。

在电池片领域,N型电池是目前业内最认可的技术路线,N型电池最主要的两个方向为HIT和TOPCon,HIT由于其优势显著且降本路径比较清晰,有可能成为下一代的主流技术。

其实投资者没有必要了解以上学术性的内容,简单来概括就是随着制造成本的下降,HIT将成为未来太阳能电池的主流,相当于电池界锂电池对铅酸电池的替代一样(“鸟枪换炮”)。当然需要注意的是,当前HIT行业目前占比还非常小,还远没有到大规模投产和业绩集中兑现的阶段,因此预期炒作的成分较大。

投资者需要格外关注的是,A股异质结电池(HIT)厂商都有谁?当然,这个问题我们帮大家梳理……

当前全球HIT实际产能合计3250MW,在建500MW,规划28.2GW(2019年、2020年、2021年机构预计产能在2.8GW、8.8GW和25GW)。目前投运产能以中试线为主,规模多在100-200MW。产业链角度看,重点关注异质结电池(HIT)制造商和上游异质结电池(HIT)设备提供商。

➢ 2019年7月,山煤国际公告和钧石集团合作建设10GW 异质结生产线。

➢ 2019年8月,东方日升宁海2.5GW异质结电池一期开工,预计2020年3-4月投产。

➢ 2019年11月,通威股份和迈为股份合作的250MW中试线在合肥建成,正在试运转。

➢ 2019年12月,爱康科技一期200MW中试线开始采购设备,预计2020年5-6月投产。

➢ 设备端迈为股份、捷佳伟创、金辰股份全部转向HIT设备研发,聚焦PECVD。

附:代表公司基本面简介

山煤国际:公司与钧石能源签署《战略合作框架协议》,双方拟共同建设总规模10GW的异质结电池生产线项目,该项目是目前全球最大HIT生产线。公司是此轮HIT炒作龙头,继6日获得4家机构净买入过亿元后,今日再次获得5家机构大额买入。

捷佳伟创:公司是晶体硅太阳能电池设备供应的国内龙头,国内极少数具备电池段工艺整线交付能力的企业,产品性能指标与工艺实现方式均处于行业领先地位。电池片核心设备PECVD的市占率均超过50%,成为全球领先的晶体硅太阳能电池设备供应商。公司对下一代电池技术HIT深入研究,已具备供应HIT核心设备的能力,目前已实现在通威、东方日升等主流客户HIT电池产线提供核心设备。

东方日升:公司2019年前三季度研发支出高达5.2亿元,同比增长319.4%,单三季度即投入研发支出2.6亿元,主要用于HIT产线的研发,目前公司已掌握HIT电池组件的相关制造工艺技术。2019年8月,东方日升宁海2.5GW异质结电池一期开工,预计2020年3-4月投产。

提示:光伏行业偏向于中线品种,因此忌讳短线追高,对于已经持有相关个股的投资者可以继续持股,而没有持有的则不宜再追高。

特斯拉的新能源汽车风口还没散去,HIT已经爆发,请问二者谁更有潜力成为2020年第一爆款主题?