双十一消费后查看“回血指南”,开启“生钱计划” !【立即开户,领取福利】

原标题:独家|国信证券“美年健康研报门”揭秘:涉事分析师曾为董秘一手栽培!“市值管理”疑云难消,博时基金持股 来源:叩叩财讯

刚刚在11月初因受“阿里系”减持等影响而股价连日暴跌的 美年健康 ,还没来得及有喘息之机,便又因一份来自 国信证券 的研究报告再度被拽入舆论的漩涡之中。

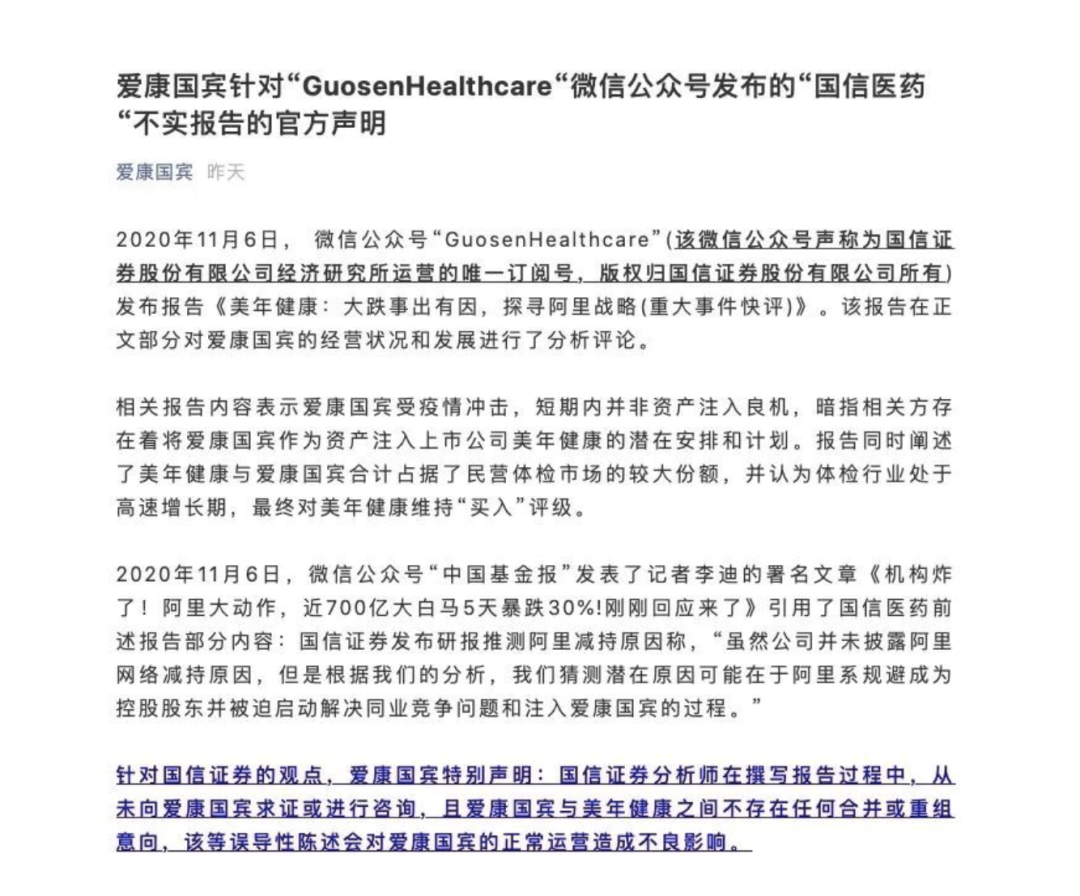

11月10日下午,与美年大健康同属国内体检行业巨头的爱康健康科技集团有限公司在官方微信公众号“爱康国宾”发布一则有关“国信医药”不实报告的官方声明,驳斥一份日前由国信证券发布的研报中所称的爱康国宾与美年健康合并的可能。

“爱康国宾与美年健康之间不存在任何合并或重组意向,国信证券研报有误导性陈述。”在上述声明中,爱康国宾不仅怒斥并否认与美年大健康存在合并的事实,更直言表示国信证券分析师在撰写报告过程中,从未向爱康国宾求证或咨询,“已对国信证券发去律师函,并将根据国信证券的回复决定是否向证监主管部门进行举报。”

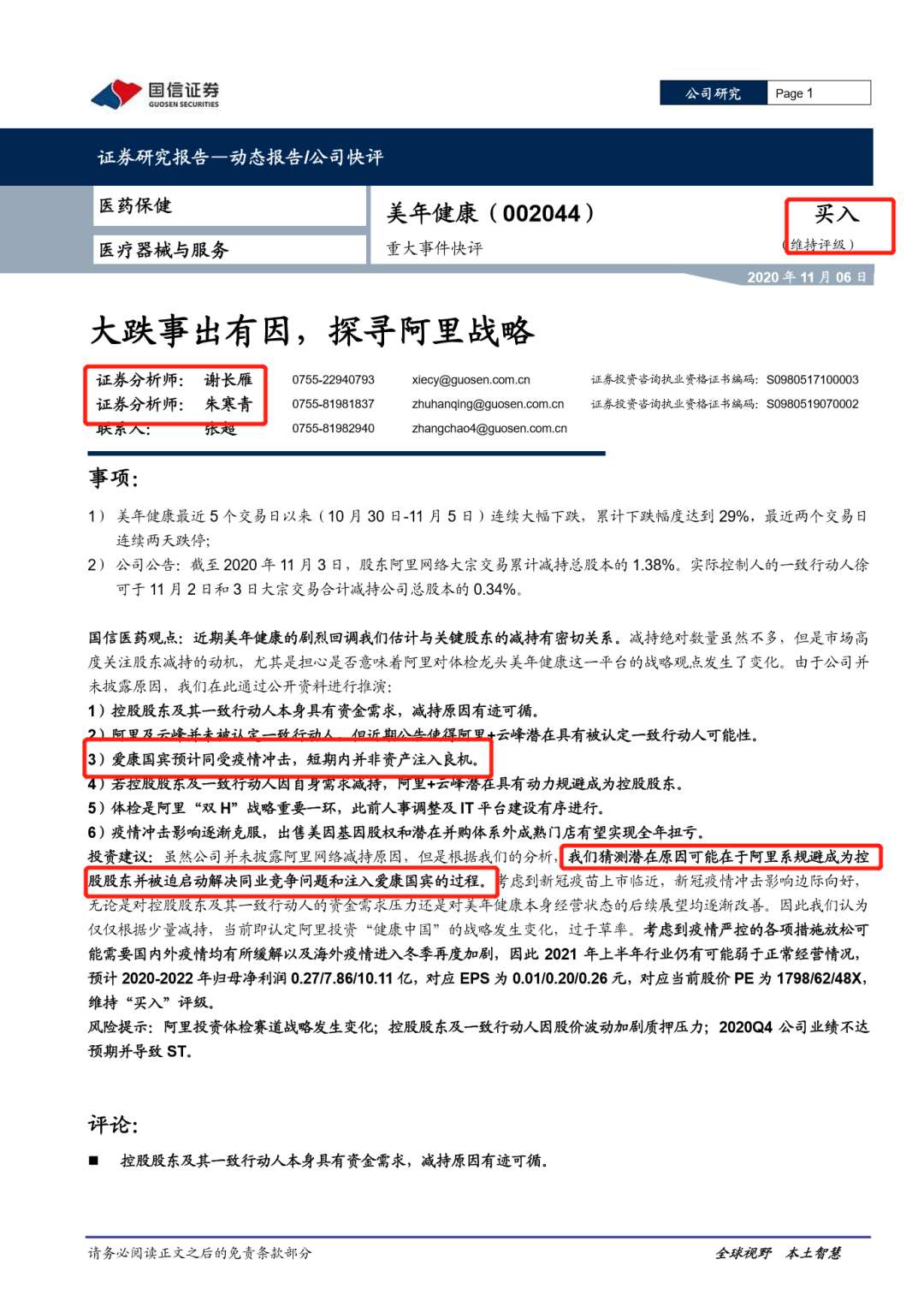

引发爱康国宾怒斥的这份名为《大跌事出有因,探寻阿里战略》的研究报告发布于11月6日,全文以美年健康最近5 个交易日以来(10 月 30 日-11 月 5 日)连续大幅下跌且累计下跌幅度达到 29%为由头,将近期美年健康的剧烈回调归结于与其关键股东的减持有密切关系。

在几天前的2020年11月3日,美年健康股东阿里网络大宗交易累计减持总股本的1.38%。

而在分析“阿里系”减持原由时,上述国信证券报告则以轻描淡写之势透露出了一个令投资者震惊的消息——美年大健康和爱康国宾这两家国内体检业巨头存在着合并的可能。

国信证券在上述研报中分析认为“阿里系”之所以在此时选择减持美年健康,则是为了减缓将爱康国宾尽快注入美年健康的进程。

“爱康国宾预计同受疫情冲击,资产注入价格预计仍将受制于净利润情况,因此今明两年未必是良好时机”,国信证券表示,对于爱康国宾的股东来说,很可能并不是一个公平合理的注入美年健康的时机。

令市场诧异的是,上市企业的美年健康从未通过公开渠道公布过其即将与爱康国宾有过任何资本运作的消息,随着这份国信证券研报的出炉,同时加之被传闻的另一方爱康国宾的“强硬打脸”,一时间有关这份国信证券研报的是非争论喧嚣尘上。

“如果美年健康与爱康国宾真的存在合并的可能,那么这份研报便涉及到提前泄露内幕消息,甚至可能还涉及到内幕交易,如果合并一事属于空穴来风,作为一名券商执牌分析师,杜撰事实的背后是否涉嫌配合操纵市场或者有更不能为外人道的原由?”11月11日,一位业内从业超过十年的资深证券分析师向叩叩财讯坦言。

虽然在11月11日国信证券就上述有关报告回应称“该研报核心关注点在于讨论上市公司的投资价值,并未判断爱康国宾未来会否注入。因此不存在与爱康国宾联系确认注入计划等问题”。

但外界对于国信证券的这份解释似乎并不买账,种种的巧合让这场“研报门”有愈演愈烈之势,爱康国宾更在有关声明中怀疑这一研报事件的始作俑者或为美年健康的时任董秘江维娜。江维娜曾有国信证券任职经历,在三个月前才刚刚履新美年健康董秘兼副总裁一职。

而同时值得注意的是,据叩叩财讯获悉,在几天之后的11月18日,一批参与2019年美年健康定增的股票解禁期将至,而斯时参与认购的机构到期减持意向强烈,而如今在经过股价大跌后,斯时的定增资金账面已经接近亏损的边缘。

爱康国宾缘何对这场“并购”事件如此反感而做出如此大的反应?美年健康的新任董秘到底与国信证券该份研报分析师之间有何亲密关系?这场“闹剧”的背后是否存在美年健康所谓“市值管理”的动机?

1) 新董秘与新首席分析师的渊源

瓜田李下。

正如爱康国宾所质疑的那般,在2020年6月才刚刚当选美年健康董秘兼副总裁一职的江维娜是很难摆脱与国信证券分析师共谋的嫌疑的。

公开资料显示,江维娜,1979年11月生人,毕业于上海交大医学院,在2007年进入券商行业从事分析师之前,曾有数年的从医经历。2007年至2014年间,其曾在 海通证券 、 东方证券 等券商任职。2015年正式加盟国信证券担任医药行业首席分析师,负责国信证券经济研究所医药行业小组。2018年底,离职国信证券加盟 国元证券 ,不久之后便离开券商至2020年6月出现在了美年健康的高管名单中。

而这份名为在日前引发市场争议的国信证券研究报告的作者则为谢长雁与朱寒青,其中署名第一的为谢长雁。

据接近于国信证券的知情人士向叩叩财讯证实,无论是谢长雁还是朱寒青皆与江维娜关系密切。

江维娜在国信证券担任医药行业首席分析师负责医药行业小组时,谢长雁与朱寒青皆是其小组成员,江维娜为二人的直接领导。

“江维娜在国信证券期间对谢长雁颇为赏识与栽培。其与江维娜在2015年前后同期进入国信证券,谢长雁在此前也没有任何券商从业经历。2017年,谢长雁获得证券投资咨询牌照,之后便由江维娜一手培养带领其在对医药行业进行研究分析,可以说谢长雁是由江维娜一手培养起来的行业首席。”上述接近于国信证券的知情人士透露。

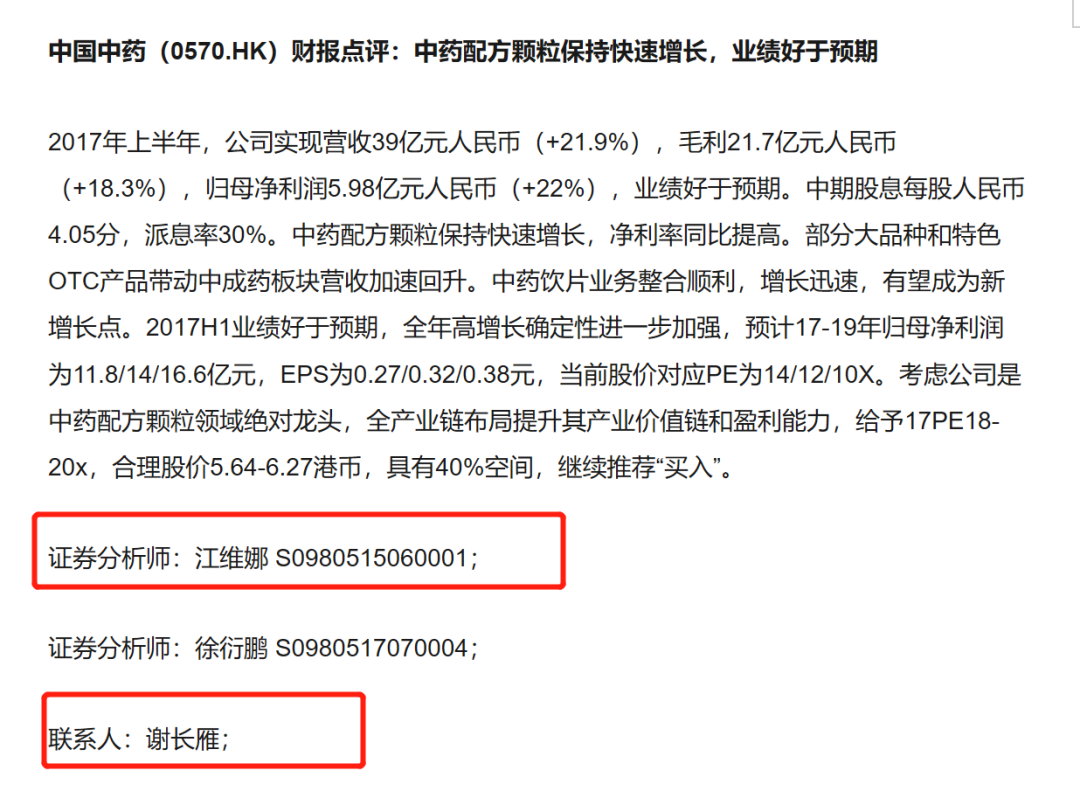

可以佐证的是,自2017年开始,江维娜与谢长雁二人共同署名发布了至少十余份医药行业或相关上市企业的研究报告,谢长雁也从最初报告署名中的联系人一步一步成长为与江维娜同列的联名作者,从早期的 乐普医疗 、中国中药、 迈克生物 ,到后期的 益丰药房 、 迪安诊断 、 康弘药业 等等研究报告中,皆可见江维娜与谢长雁合作的影子。

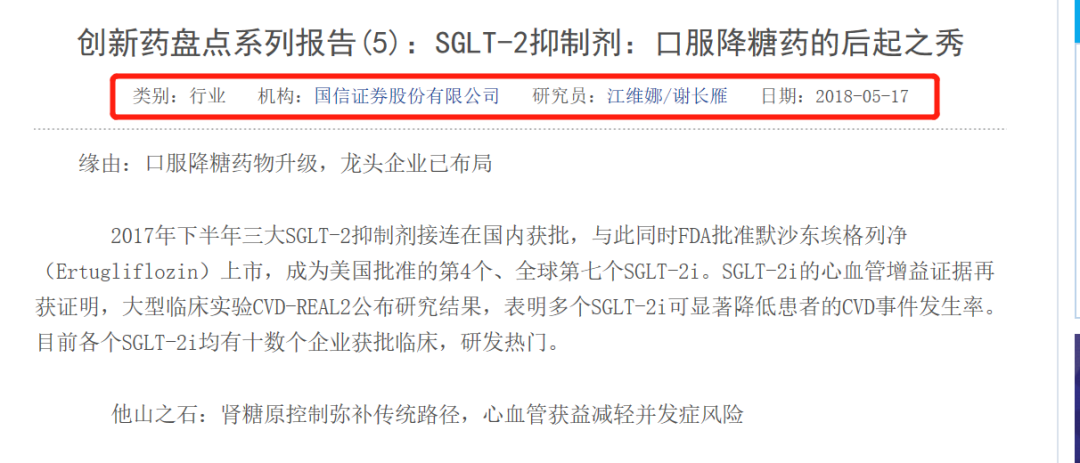

江维娜与谢长雁合作的最后一份报告为发布于2018年5月的《创新药盘点系列报告(5):SGLT-2抑制剂:口服降糖药的后起之秀》,在该报告中,江维娜署名为第一作者,第二作者即为谢长雁。

2018年6月,江维娜从国信证券医药行业首席分析师一职上离任,而被其视为接班人培养的谢长雁便顺理成章地从她手中接过了国信证券医药行业首席一职,此时距离谢长雁进入国信证券仅三年时间,距离其获得证券投资咨询牌照更仅仅只有一年时间。

“谢长雁能这么短时间内便出任国信证券医药行业的首席,与江维娜的培养和举荐不无关系。”上述接近国信证券的知情人士坦言。

公开资料显示,在江维娜未到美年大健康接任之前,近两年内,除了上述引发争议的报告外,谢长雁及其所在的国信证券仅在2019年4月发布过一篇有关美年健康的研报,而该份研报仅是对美年健康2018年年报和一季报进行了常规点评,其后一年半时间里,谢长雁皆为对这家体检行业的龙头企业发表过点评,直到11月6日,这份引发争议的报告横空出世。

有意思的是,在11月6日之前,美年健康因“阿里系”减持而引发剧烈震荡后至今,也仅有谢长雁就该事件第一时间发布报告并无意透露出“美年大健康兼并爱康国宾”一事对美年健康的股价进行力挺,并坚决给予“买入”评级。

那么这背后到底有多少与在三个月前刚刚入职美年健康的“老领导”江维娜有关,各种缘由恐怕除了需要监管介入追查外,外人也恐难以得知。

2) 博时基金减持在即

无论通过国信证券研报透露出“并购”消息概念的是何动机,可以确定的是,虽然说股票涨跌是平常之事,但恰恰在此敏感时刻,面对连续多日的大幅下跌,美年健康一方是恐慌的。

“需要注意的是,在11月中旬,美年健康在2019年的定增即将解禁,但是参与认购的机构需要套现减持。”11月11日,另一位接近美年健康的市场人士告诉叩叩财讯。

上述市场人士坦言,很多上市公司在定增时,为了吸引机构资金,往往签订有一些抽屉协议,甚至明股市债地约定底线收益,当锁定期满,在减持动力推动下,许多上市公司便会启动所谓的“市值管理”,用一些非常规甚至违规的手段去推高股价,目的便是让解禁资金成功减持。

据美年健康有关公告显示,2020年11月18日,其最近一期定增股票解禁,这批解禁股来自于2019年美年健康20亿增发项目。当年11月中旬,美年健康以11.55元/股价格向阿里网络及博时基金非公开发行股份1.77亿股,总金额20.46亿元,上市时间为11月18日,锁定期一年。其中阿里网络认购1.59亿股(占发行数量89.7%),完成后将持有公司总股本的9.39%,而博时基金则斥资2.1亿认购其中的1818.1818万股。

“如果说‘阿里系’当年参与定增出于一定的战略布局意义考虑的话,那么博时基金参与定增则完全就是财务投资,在解禁后立即减持的动力颇大。”上述接近于美年健康的市场人士表示。

博时基金眼看解禁在即,但美年健康在经过了连日大跌之后,股价已经从10月底好不容易冲高的最高价17.83元下跌至11月11日的最新收盘价12.02元,期间更一度最低跌至11.65元/股。

这也就意味着,博时基金在苦侯一年终于等到解禁期时,其所持美年健康的市值与其成本之间仅一步之遥,如果美年健康未有利好消息刺激而跌势不减,那么待到博时基金解禁时,其很可能出现亏损。

11月11日,在国信研报事件适得其反的发酵后,为了稳住股价,美年健康实控人俞熔抛出了一项增持计划以提振市场信心。

据11月11日晚间美年健康发布的增持公告显示,董事长俞熔拟自本公告披露之日起2个月内通过集中竞价交易或大宗交易方式增持本公司股份,增持数量不低于500万股且不高于1000万股。本次增持不设价格区间,将根据公司股票价格波动情况及资本市场整体趋势逐步实施。

有意思的是,在11月初与“阿里系”一同减持的,还有美年健康的自然人股东徐可,其在11 月 2 日和 3 日通过大宗交易合计刚刚减持公司总股本的0.34%,套现近2亿元,而徐可而被认定为公司实际控制人俞熔的一致行动人。

显然,对于谙熟资本市场规则的人来说,俞熔及其一致行动人在短期内这一卖一买的行为也不得不让人颇觉意味深长。

3) 恩怨,爱康国宾缘何暴怒?

点击查看源网页

或许对于许多企业而言,上市公司和研报中的“碰瓷”行为并不会引起如爱康国宾这般的激烈反应。

不仅怒斥并坚决否认合并事宜,还在第一时间向国信证券发出律师函,并声称将据国信证券的回复决定是否向证监主管部门进行举报,同时还公开质疑美年健康新任董秘与国信证券之间存在难以辩解的关联。

爱康国宾对于此次传说中的“并购”事件缘何如此暴怒?

一位接近于爱康国宾的有关人士向叩叩财讯解开了其中原由。

“爱康国宾与美年健康都属于体检行业的龙头企业,虽然近年都有阿里系持股,但二者之间矛盾由来已久,除了在市场上存在竞争关系外,二者之间还有一场持续了数年的侵权诉讼。”上述接近于爱康国宾的有关人士透露。

在2014年前,爱康国宾的一位王姓软件系统技术团队负责人受美年大健康招揽,离开爱康国宾跳槽至美年大健康及其相关企业,为美年大健康开发健康体检软件系统。

爱康国宾认为该来王姓主要技术负责人士在美年大健康及其相关公司期间,将从爱康国宾集团取得的软件及相关文档、源代码、目标程序、业务模型和数据库结构等资料稍加调整和整合后即成为美年大健康的健康体检软件并应用于日常运用,故爱康国宾认为,美年软件高度模仿爱康软件,侵犯了爱康国宾集团的计算机软件著作权。

而美年大健康则称其所使用的体检软件系统系美年大健康现任副总裁张胜江先生及其团队自主研发。

2016年5月,爱康国宾便一纸诉状将美年大健康等相关涉事的单位和个人告上了上海知识产权法院,要求赔偿损失合计人民币5300万元,并要求美年大健康旗下近200家体检中心及圣嘉门诊部停止使用并删除涉嫌侵权软件,同时,要求相关被告登报消除影响、赔礼道歉。

在此前的2016年1月份,爱康国兵又曾向北京市朝阳区人民法院递交了起诉状,对美年大健康原管理人员牟元茂、美年大健康产业(集团)有限公司、美年大健康产业控股股份有限公司、广州美年医疗门诊部有限公司、广州市美年大健康医疗科技有限公司侵犯商业秘密行为提起了民事诉讼,要求赔偿所有损失合计人民币5000万元。

该起诉还表示,自2014年以来,爱康国宾陆续出现团体客户大面积异常流失的情况,在爱康国宾向新客户进行投标时,竞标成功率也远低于往年以及同期全国平均水平。在此期间,有部分客户透露,美年大健康的销售人员向其宣称已经完全掌握了爱康国宾的客户资料、销售价格以及销售策略等信息。爱康国宾因为美年大健康低价竞标等方式造成团体客户流失,损失巨大。经过爱康国宾的详细调查,发现美年大健康的管理人员牟元茂非法侵入爱康国宾的信息系统,盗取商业机密,导致了爱康国宾业务成绩的下降。

但针对上述诉讼,美年大健康随后表示,公司一向坚持秉守商业伦理,历来反对也从未参与任何侵犯商业秘密的行为,也反对员工从事违背商业道德的行为,并指出爱康国宾所说的内容没有证据支撑,也没有任何证据证明牟元茂及美年大健康侵犯爱康国宾的商业秘密。爱康国宾的此刻提起诉讼,带有非常明显的恶意诋毁,是为了干扰美年大健康参与爱康国宾私有化的进程。

不过上述诸案最终在2018年由爱康国宾主动向北京市朝阳区人民法院提和上海浦东法院提出了撤诉申请告终。

2020年1月,美年健康发布公告称,近日分别收到上海市浦东新区人民法院(以下简称“上海浦东法院”)出具的《民事判决书》和上海知识产权法院出具的《民事判决书》。根据《判决书》显示,美年健康等一系列涉案被告需共同赔偿原告爱康国宾一方律师费 10 万元。美年健康等还将共同负担约7%的案件受理费2万元。爱康国宾、广州爱康则负担剩余的27.18万元案件受理费。

“有关案件虽然爱康国宾一方撤诉,其中缘由或与在双方皆持股的‘阿里系’的斡旋有关,但有关侵权和窃取商业机密一事至今依然是横亘在爱康国宾与美年健康之间难以逾越的坎。”上述接近爱康国宾的有关人士表示,在此背景下,但爱康国宾获悉外界传说其将并入美年健康,这无疑是旧伤未愈又添新仇。

“总之,从如今情势看,爱康国宾与美年健康的合并至少在很长一段时间中是不可能实现的,而这个研报故事背后的种种动机到底如何,也只能留给监管层去给出答案了。”上述业内资深证券分析师感叹道。