股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

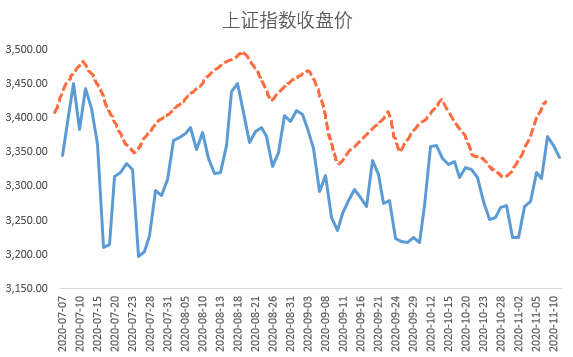

市场好不容易涨了几天,这3天的连跌又把涨幅吐回去了……

不过这种程度的涨涨跌跌大家都快习惯了,毕竟这小半年都是这么过来的

(数据来源:Wind,截至2020/7/7—11/11)

建仓加仓减仓?还是拿着不动忍受震荡?

看到小伙伴们跟着市场一起纠结,小欧想跟大家聊聊什么投资策略更适合这样的“波浪线”般的震荡市~

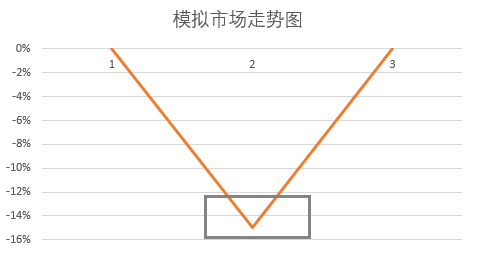

换个角度看“抄底”, 震荡市也处处是机会!

为啥大家总说震荡市最消磨大家耐心?

因为即使是遭遇下跌市,面对跌跌不休诚然不爽,但大家还会有一个心心念念的盼头——抄底!下图灰色框部分就是投机者们梦想的港湾~

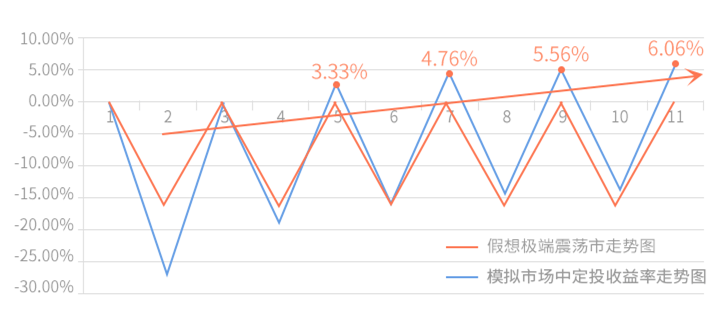

但如果是这样的震荡市……

若坚定持有:账户收益一直过山车,很浪费资金成本

若低买高卖:别闹了,短线大师都不敢这么玩儿

不仅投资难度大,连底都不知道该怎么抄,投资仿佛失去了希望

不仅投资难度大,连底都不知道该怎么抄,投资仿佛失去了希望虽然我们常说:不要抄底,要定投

但小欧今天想说,换个角度看定投、换个角度看抄底的话

↓↓↓

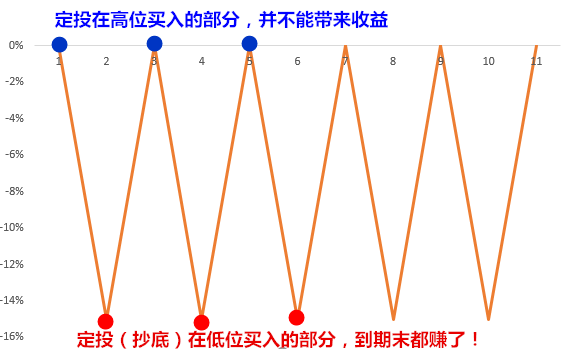

定投其实是一种更稳健的变相抄底,非常适用于震荡市!

普通抄底:找到市场低位区域,一次性买入

定投(变相抄底):一直在买入,高位、低位都在买入,虽然高位时买的份额可能不赚什么钱,但低位买的那些可以赚呐~

在模拟市场中,一半在高位发生的定投扣款没赚钱,一半在低位发生的定投扣款能赚到钱~因此指数最后回到原点,一次性投资收益率0%,可是定投却能走出一条震荡向上的收益率走势图,累计收益达到6.06%!

小小地总结一下!

我们以前经常说“在低位坚持定投能拉低平均成本,积攒廉价筹码”等等,这些都是从整体定投成本来看的,而我们今天把定投拆分到每一笔扣款细分来看:

定投扣款当期遭遇高位:反正是分散买入,可以规避大量资金高位站岗损失惨重

定投扣款当期恰逢低位:能获取收益,相当于是在低位布局

定投比不过精准抄底,但是!……

通过今天角度清奇的思路,我们可以大致进行如下归纳:

发生在高于期末点位时的每期定投扣款,带来负收益

发生在低于期末点位时的每期定投扣款,带来正收益

两者之和即为最后的定投总收益~

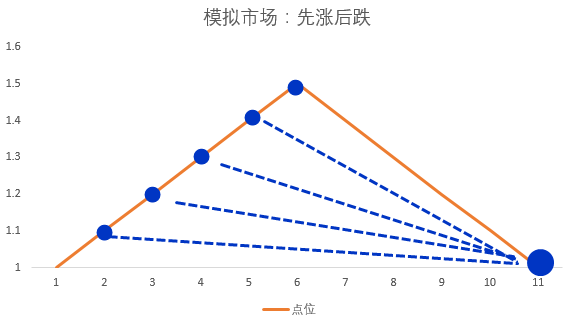

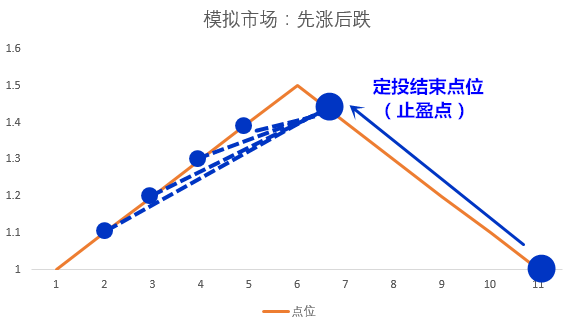

因此,如果是先涨后跌的市场

每一笔定投扣款都发生在高于期末点位的时候,最后总收益就是负的

因此我们应该提早结束定投,把期末点位前移,也就是我们常说的“止盈”

(左右滑动查看对比图)

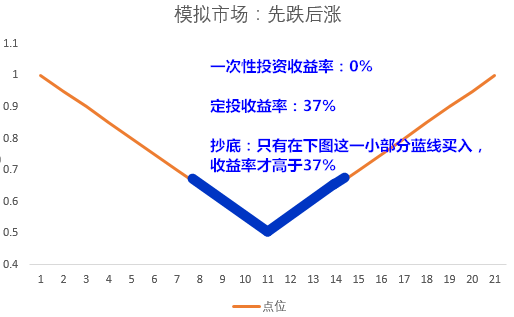

如果是先跌后涨的市场

每一笔定投扣款都发生在低于期末点位的时候,最后总收益就是正的

在这样的市场中,定投这样分批买入的方式,显然不如在市场最低位一次性全买入,但是并不会差太多~

说了这么久的模拟测算,让我们回到现实世界!

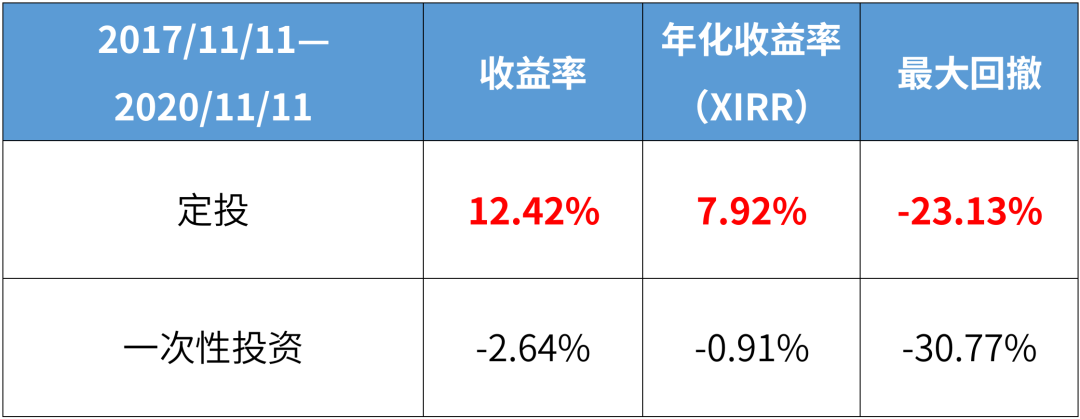

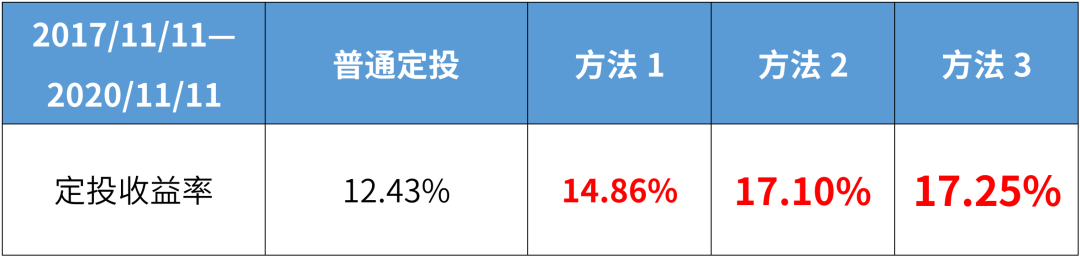

3年前上证综指3447点,如今只有3300多点了,在这期间定投收益如何呢?

(Wind,定投测算方式为日定投,以上测算仅作示例。不作为收益保证或者投资建议。所选用指数在持定期间的收益率不代表我司旗下相关基金收益率表现。)

在这样的震荡市中,定投显然比一次性投资的收益率高出不少,那与抄底相比呢?

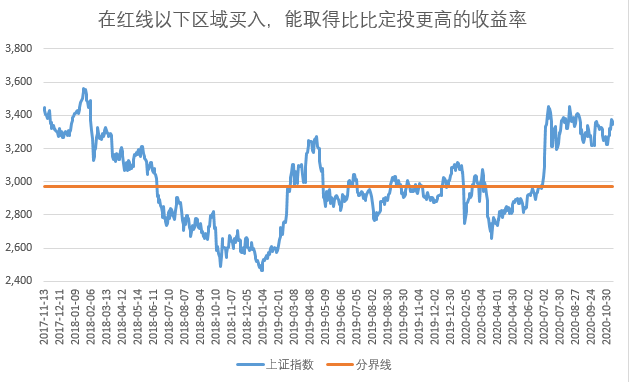

在红线下方区域买入,才能取得比定投更高的收益率:

好像战胜定投的机会不少,但是你真的能找到“底”吗?即使找到了,你能坚定持有吗?反观傻傻的定投,并不需要择时~

全仓买入带来的心理压力要更大,更容易追涨杀跌管不住手

这样的计算法方式,并没有将定投的时间成本考虑在内,毕竟定投可不需要一下子大仓位入市,也不用大量资金长时间跟随市场的震荡。

(Wind,定投测算方式为日定投,2017/11/11—2020/11/11,以上测算仅作示例。不作为收益保证或者投资建议。所选用指数在持定期间的收益率不代表我司旗下相关基金收益率表现。)

除了定期“定额”,你还能逢低加仓呀

定投高位、低位都买的做法,本质就有逢低买入的性质在,那如果采用“低位更多买”的定期不定额的投资……

回到我们今天脑洞清奇的公式

发生在低于期末点位时的每期定投扣款,带来正收益

发生在高于期末点位时的每期定投扣款,带来负收益

那如果每次低位买得更多,整体带来的正收益也越高~

小欧随便采用几种方法,用刚才的市场测算了下:

当市场低于3000点时,每期投2倍初始定投金额

当市场低于3000点时,每期投5倍初始定投金额

市场每跌100点,每期增加1倍初始定投金额

(Wind,定投测算方式为日定投,以上测算仅作示例。不作为收益保证或者投资建议。所选用指数在持定期间的收益率不代表我司旗下相关基金收益率表现。)

关于逢低“更”多买,逢高“更”少买,市场面上还有很多类似的方法都会比小欧上面列举的要更科学更有效。

下次再和大家细聊这些,今天就给大家提供一种理解定投的新思路,希望帮大家对抗震荡市时少一点纠结!

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

更多相关精彩文章

这些“小而美”的基金,你发现了吗?

市场频繁波动时,投资风险会很大吗?

“新手该如何建仓?”

求分享

求点赞

求在看

扫二维码 领开户福利!