股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

来源:REITs行业研究

2020年,新冠肺炎疫情的出现,为已进入下行期的中国写字楼市场再次笼罩上了一层阴霾。

通过对全国52座主要城市写字楼市场的多维度分析,我们复盘了中国写字楼市场在疫情中的整体表现,并对即将进入后疫情时代的中国写字楼市场进行了展望。

主要发现包括

整体市场已向租户大幅倾斜,过半城市的空置率在25%以上,超过九成的城市空置率高于10%

租户对成本、灵活性的诉求更加强烈,所有城市的市场租金均全面回调

科技与金融行业成为全国范围内最主要的需求来源,线上教育贡献科技行业中逾30%的新增需求

受限于租户结构及整体租户实力,二线及以下城市写字楼市场受到的冲击明显大于一线、新一线城市,且回暖步伐缓慢

诸多城市将同时承受高企的空置率与供应高峰的双重压力,全国写字楼市场的总存量预计将于2023年末突破1.4亿平方米

挑战与机遇并存,北京等一线及新一线城市预计将自2022年起,引领全国范围的市场租金回调

供应

主要城市写字楼市场新增供应

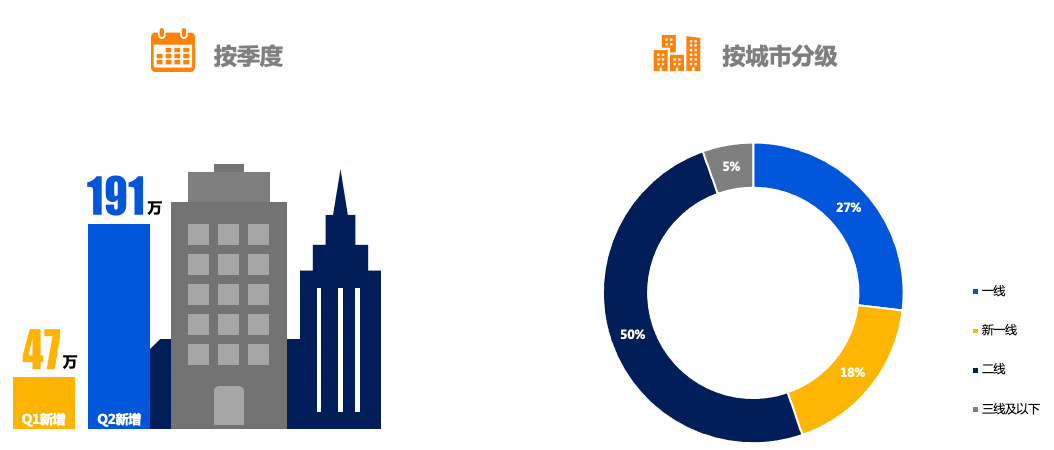

2020年上半年,共计238万平方米的新项目竣工进入全国写字楼市场,并将市场总存量推升至9,592万平方米。受新冠肺炎疫情影响,仅有深圳、温州、南宁、上海和重庆5座城市在第一季度录得新项目入市,超过80%的新增供应集中于第二季度交付。

依城市分级而言,一线城市在上半年全国新增供应中的占比达到27%,其中深圳录得新入项目近26万平方米,在全国主要城市中排名首位。

需求

主要城市写字楼市场净吸纳量

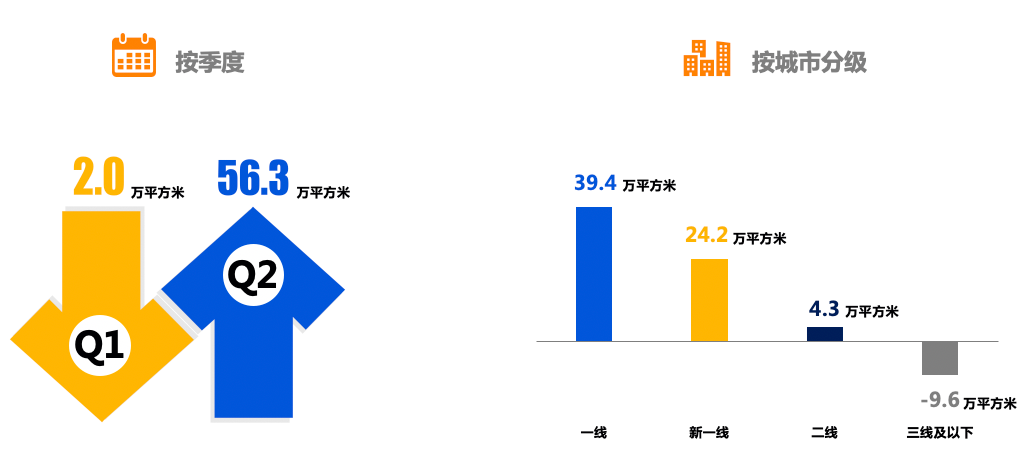

2020年上半年,全国写字楼市场的净吸纳量录得58.3万平方米。在第一季度,新冠肺炎疫情的大规模蔓延及各地采取的高级别应急响应措施,令市场几近处于停滞状态,净吸纳量全国范围内仅为2.0万平方米。

整体疫情防控形势的明显好转以及经济活动的逐步恢复,使需求在第二季度呈现回暖态势,超过71%的全国主要城市在第二季度录得净吸纳量环比增长。二线、三线及以下城市的需求复苏进程较一线及新一线城市仍存在明显的差距,这两类城市在上半年的累计净吸纳量仅为-5.3万平方米。

市场需求来源-租户行业

就需求来源而言,科技与金融行业已成为写字楼市场需求的最主要驱动力,二者在上半年全国新租及扩租成交面积中的占比合计达到55%。专业服务、制造与地产行业分列三至五位。

值得关注的是,疫情虽然在整体上对经济活动造成了极为严重的负面影响,但是却也同时催生出了部分行业的利好,并为其带来了加速发展的机遇。例如在线教育,该领域租户在上半年科技行业总成交面积中的占比合计超过30%。

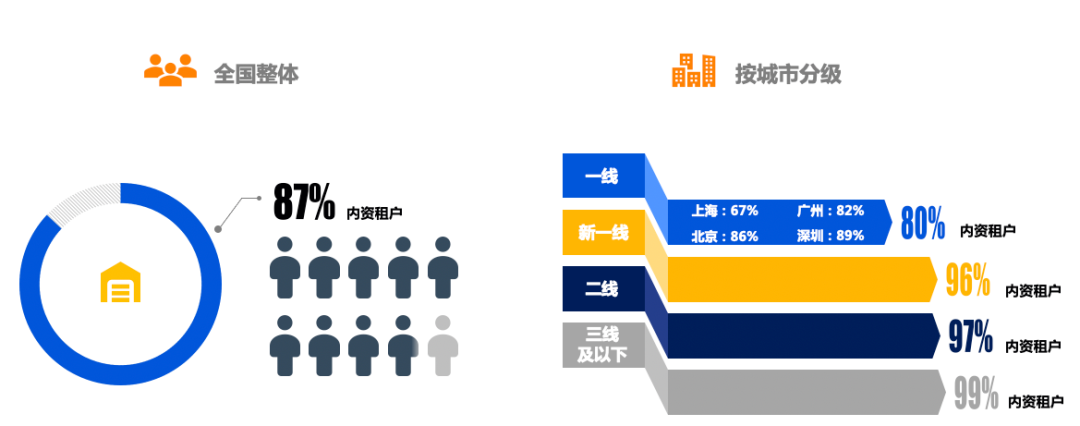

依租户国别而言,内资租户对全国写字楼市场新增需求的贡献遥遥领先于外资租户,上半年全国高达87%的成交面积来自内资租户。

相对而言,外资租户在一线城市明显更为活跃——上海的外资租户成交面积占比达到近33%,北京、广州、深圳也均超过10%,而新一线、二线、三线及以下城市的整体外资租户成交面积占比均不足4%。

市场需求来源-租户国别

空置率

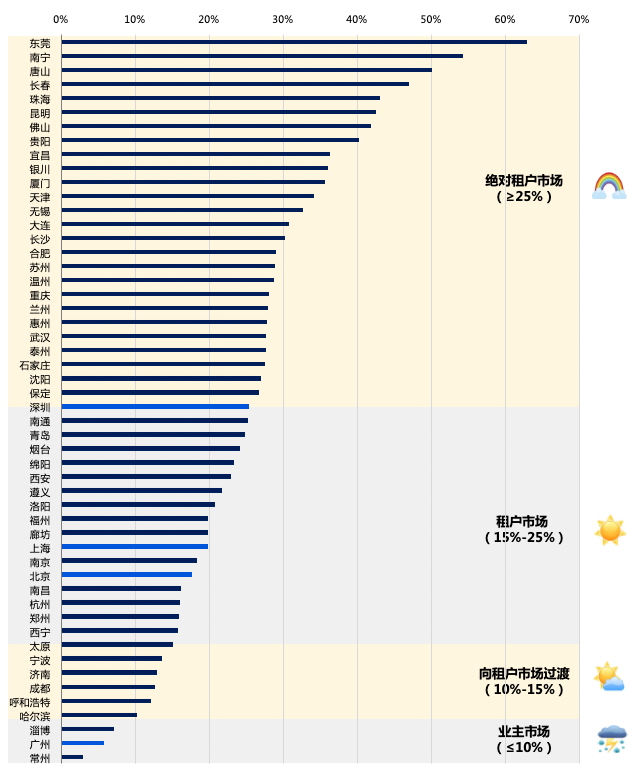

主要城市写字楼市场空置率

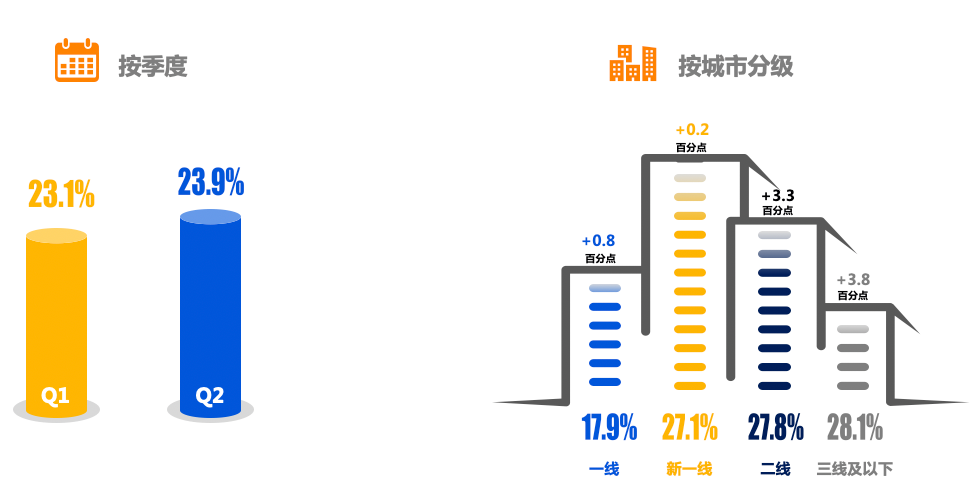

由于受到新冠肺炎疫情及宏观经济增长放缓的双重影响,一线、新一线、二线、三线及以下城市的整体空置率在2020年上半年均继续攀升,并分别达到17.9%、27.1%、27.8%与28.1%。

二线、三线及以下城市由于租户整体抵御风险能力不足,在2020年上半年出现诸多租户的退租或缩减租赁面积行为,一些城市的空置率半年环比大幅走高。

值得注意的是,截至上半年末,54%的全国主要城市市场空置率在25%以上,94%的城市空置率超过10%,整体市场已完全向租户倾斜。

主要城市写字楼市场晴雨表

租金

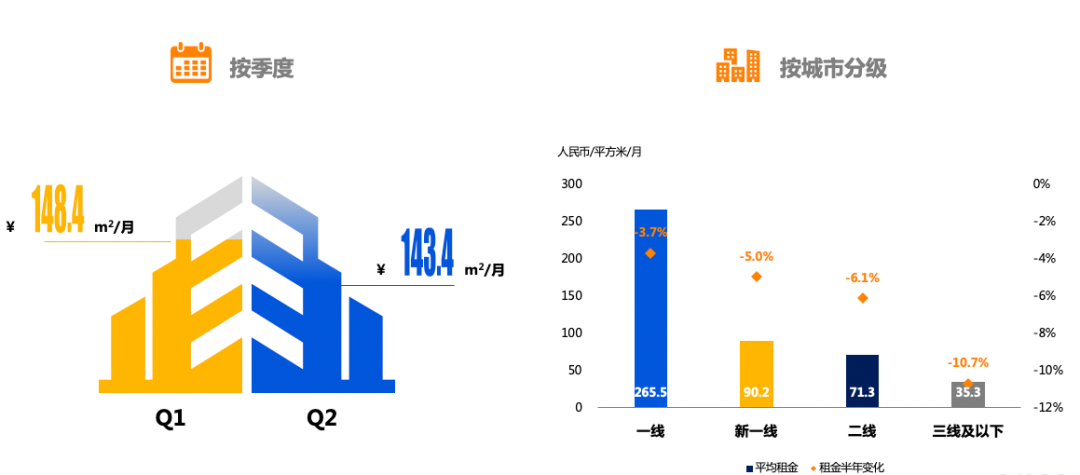

主要城市写字楼市场平均租金

空置率不断上浮带来的去化压力,以及租户对租赁成本及灵活性越加强烈的诉求,令全国主要城市写字楼市场的平均租金在2020年上半年均出现不同程度的下调,其中三线及以下城市的整体平均租金半年环比降幅高达10.7%。

受益于更为健康的租户结构以及更强的租户承租能力,相较其他城市,一线城市3.7%的整体平均租金降幅相对最小。

展望

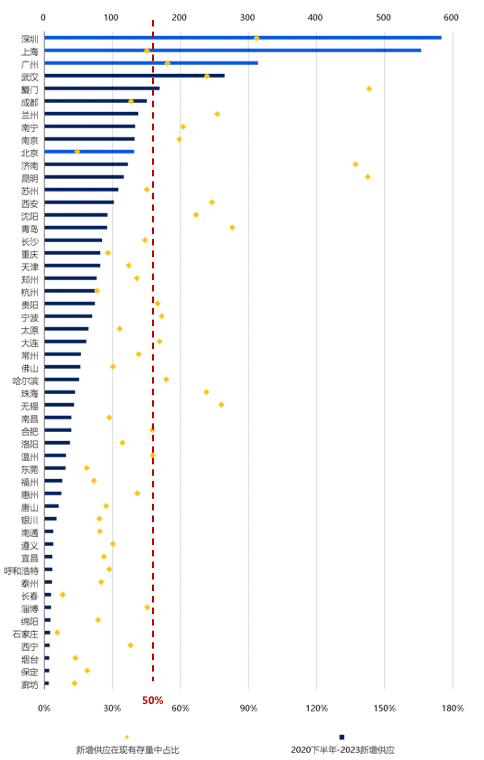

主要城市写字楼市场未来供应

2020年下半年至2023年,全国优质写字楼市场预计还将迎来约4,526万平方米的新增供应,市场总存量届时也将攀升至1.4亿平方米。

其中,18座城市的未来供应量预计将超过现有存量的50%。考虑到自2018年下半年起即呈现放缓态势的国内宏观经济形势、处于高位的写字楼市场空置率、巨量的待入市项目,叠加全球疫情防控以及国际政治、经济环境的不确定性,中国写字楼市场若想迎来全面回暖,还将面临诸多挑战。

主要城市写字楼市场未来供应

虽然如此,自2020年第二季度起,领跑全球的经济复苏成果,再次展现了中国经济的强大韧性。据世界银行预测,中国或将成为全球唯一在2020年实现GDP正增长的主要经济体。

世界500强企业数量首次超越美国、独角兽企业持续发展壮大且累积估值已近8,000亿美元、“以国内大循环为主体、国内国际双循环相互促进”的经济发展新格局、以及不断涌现的经济、区域发展政策利好,无一不令人对中国经济的恢复乃至进一步飞跃充满期待,而经济的复苏无疑也将为写字楼市场提供更为有力的需求引擎。

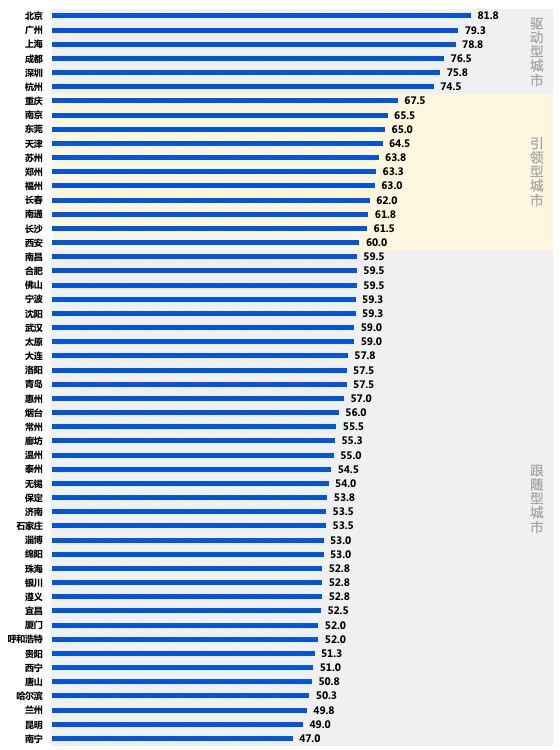

为了对全国各主要写字楼市场的回暖步伐进行更为清晰地整体预判,结合对各城市综合竞争力、市场健康度、市场活跃度、市场韧性、供需平衡以及外部利好条件等因素的综合考量,Cresa世桦嘉润特此发布全国写字楼市场复苏指数,并结合各城市的市场复苏进程,将其归类为驱动型、引领型以及跟随型城市。

我们预测,供应高峰已近尾声的北京将自2022年率先迎来市场租金的回调,并和其他一线城市以及成都、杭州等新一线城市一起,在全国范围内驱动新一轮市场租金的上行期。重庆、南京等新一线城市及部分主要二线城市随后将引领全国写字楼市场的整体复苏,其他二线、三线及以下城市的租金回调期预计将不早于2023年。

主要城市写字楼市场复苏指数

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。