股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

公司所属细分行业=>【45家“互动家庭娱乐”GICS子行业沪深港上市公司初筛选】

1

公司出镜(2020年Q3版)

上市以来

世纪华通自评测期以来5.9年,年均复合收益率为约28.48%。截止当前评测日近五年年均复合收益率为34.36%。

最新股价对应近12月股息率0.00%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【9.42%】

2014.12.30,浙江世纪华通车业股份有限公司更名为浙江世纪华通集团股份有限公司。

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2020/11/16。

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今5个整年度段里3年市值增长战胜指数,胜率【60%】,今年以来暂时落后指数。

期初至今5.9年的光阴里市值从137亿增长至595亿,实现年均复利回报率28.5%,同期指数年均增长8.8%。

证券资料

行业地位

(横向战略比较,还需结合主营可比性)

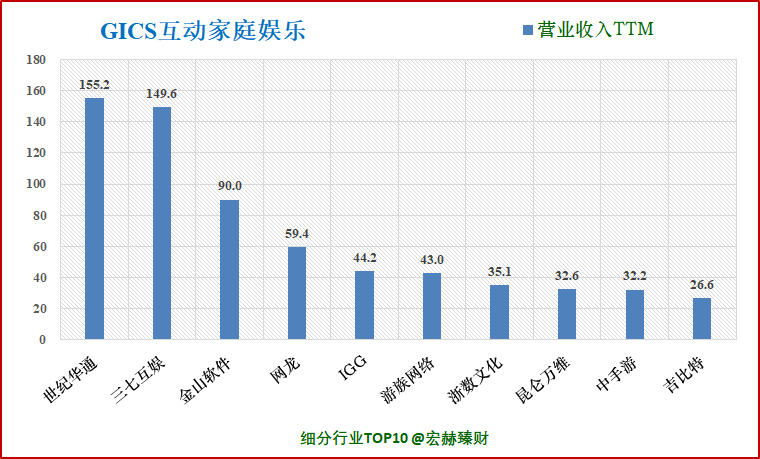

细分行业营收&净利润规模排名Top10(单位 亿)

世纪华通营业收入排名1/49;净利润排名5/49。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【通讯业务-媒体与娱乐-娱乐-互动家庭娱乐】的49家公司。数据为TTM值。

细分行业当前总市值Top10(单位 亿)

世纪华通总市值排名1/49。

公司主要业务

目前公司业务主要分为互联网游戏与汽车零部件制造。

(1)互联网游戏

公司互联网游戏业务板块主要包含旗下盛跃网路、点点互动、天游软件及无锡七酷网络4家主要子公司。

(2)汽车零部件制造

公司系研发、生产、销售汽车塑料配件、金属冲压件的专业厂家,是国家重点扶持高新技术企业。是上海大众、上海通用、一汽集团、东风集团、广州本田等汽车主机厂的定点配套A级供应商,也是法国法雷奥集团、德国贝洱集团、伟世通集团、华域视觉、奥托立夫集团等国际一流汽车零部件制造商的全球采购首选供应商。

行业最新数据

1、游戏行业发展趋势

根据《2019年中国游戏产业报告》报告,2019年中国游戏产业规模实现2308.8亿元,同比增长7.7%,整体趋势而言,游戏产业在整体收入上的增幅明显放缓,同时又进入了一个更规范化、更具秩序的存量时代。自主研发的网络游戏市场实际销售收入达到1895.1亿元,同比增长15.3 %;中国移动游戏用户规模达到6.4亿人同比增长2.5%,2019年中国游戏女玩家达3亿,占国内游戏用户总规模的46.2%;,移动游戏市场收入保持持续上升,占游戏市场份额达68.5%。

2、汽车零部件行业发展趋势

在全球一体化背景下,面对日益激烈的竞争,世界各大汽车公司为了降低成本,在扩大生产规模的同时逐渐减少汽车零部件的自制率,采用零部件全球采购策略。汽车零部件企业脱离汽车整车企业并形成专业化零部件集团,是一种全球化趋势。国际著名的汽车零部件企业几乎都在中国成立了合资或独资企业。

资产结构

(新手看利润表,老手看资产负债表)

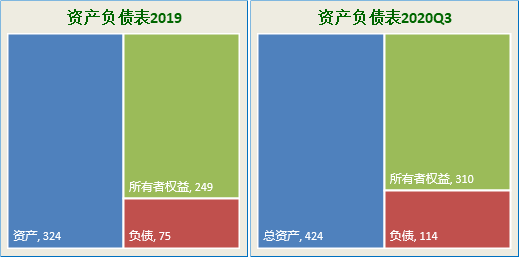

资产负债表

2020年三季报负债/净资产:37%;负债/总资产:27%。

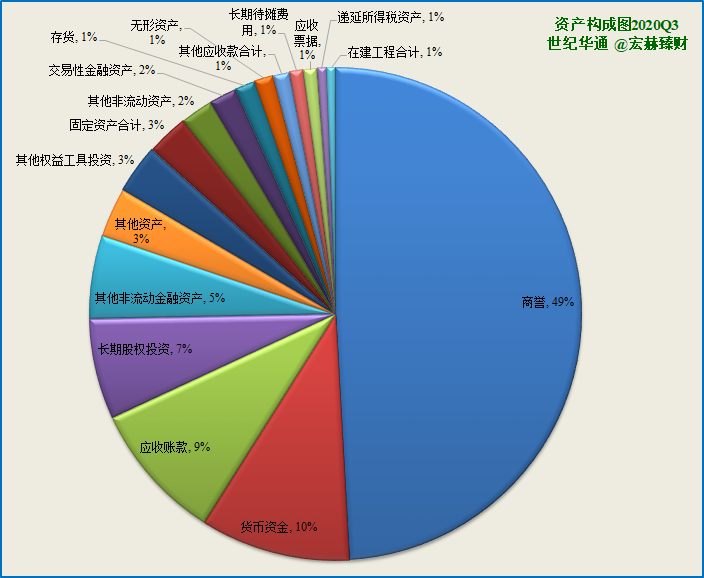

主要资产构成图

[注]:2020年Q3总资产【424】亿;净资产【310】亿,负债【114】亿;

20Q3总市值【709亿】;当前总市值【595亿】

第一大资产为商誉206.5亿,占比48.7%;19Q4占比47.3%。(主要系新增并购IDC子公司所致。主要为盛跃网络及其子公司 (除Actoz Soft Co., Ltd)71.6亿;上海天游7.6亿;无锡七酷网络科技有限公司(以下简称“无锡七酷”)7.4亿等公司)

第二大资产为货币资金41.3亿,占比9.7%;19Q4占比9.3%。(主要系投资与筹资活动使用现金所致)

第三大资产为应收账款38.4亿,占比9.0%;19Q4占比10.5%。(主要系销售增长所致)

有形资产占总资产比例【18%】,无形资产+商誉占比【50%】

2

营收一览

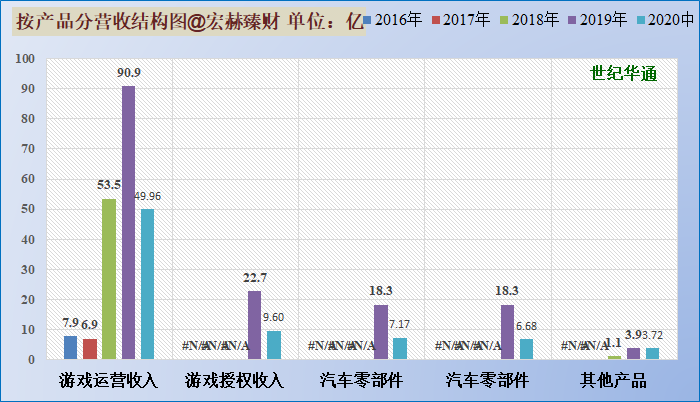

营收结构

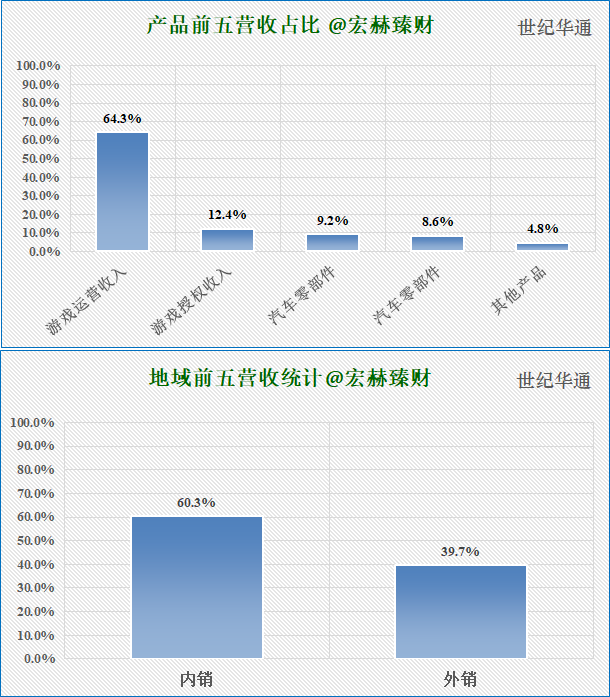

最新财报营收分类&地域分类占比图

注:为2020Q2中报数据。

目前公司仍处于双主业格局,业务主要分为互联网游戏和汽车零部件制造,互联

网游戏为公司营收的核心驱动力。互联网游戏收入总体占比已超过76%。公司于18年1月完成点点互动并表,19年6月完成盛跃网络重组并购,进一步增强公司竞争实力与游戏市场份额。

公司国内业务保持增长,20H1国内业务实现营收48.49亿元,同比增长28.66%;海外业务实现营收29.19亿元,同比下降7.79%。

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:-12.4%、673.3%和70.1%。

主营2业务2017-2019三年复利增长率分别为:--%、--和--%。

公司互联网游戏业务的持续增长是20上半年收入增长的主要驱动;传统汽车零部件业务由于受到疫情影响而下滑。

手游基本盘稳定,出海新添猛将。2020H2大量手游待发。

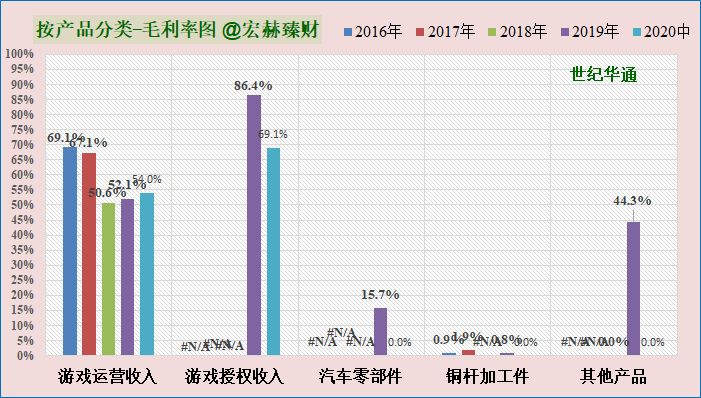

近四年毛利率前五分类趋势图

公司互联网游戏业务毛利率较高,汽车零部件业务毛利率很低。

历史营收

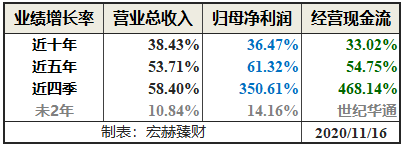

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

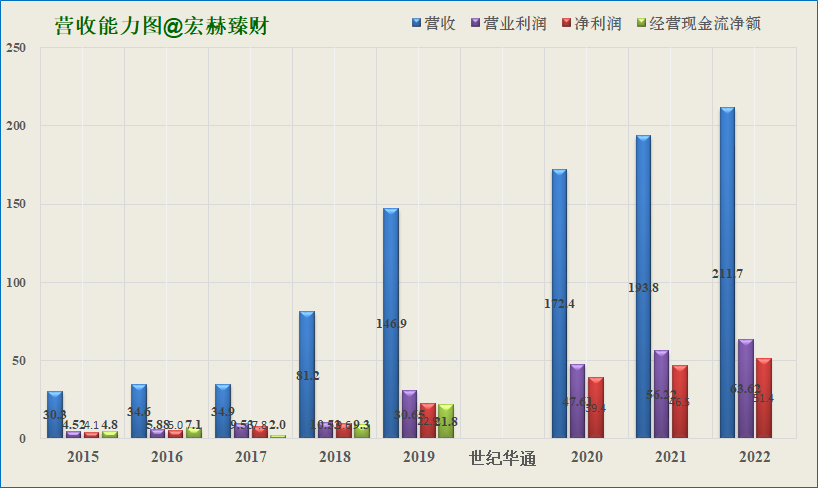

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

过去五年归母净利润复合增速:61.32%,近四季增速350.61%。

未来2年归母净利润一致预期复合增速为14.16%。

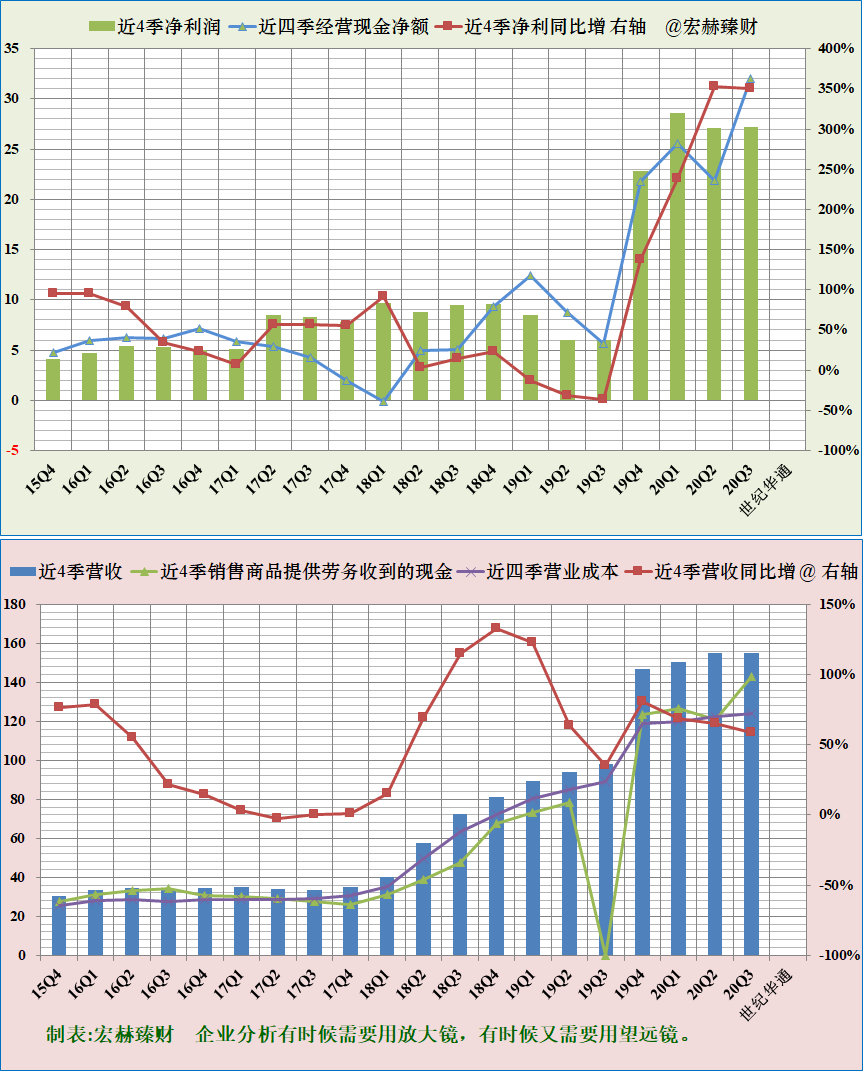

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。

净利润含金量较高;营收含金量高。

公司19Q4以来,受盛跃网络并表带动,净利润和营收有较大跨越。近四季平稳增长。

现金流情况总体健康,19Q4以来经营性现金流有明显改善。

单季度净利润、营收及增长率趋势图

季节性不明显。

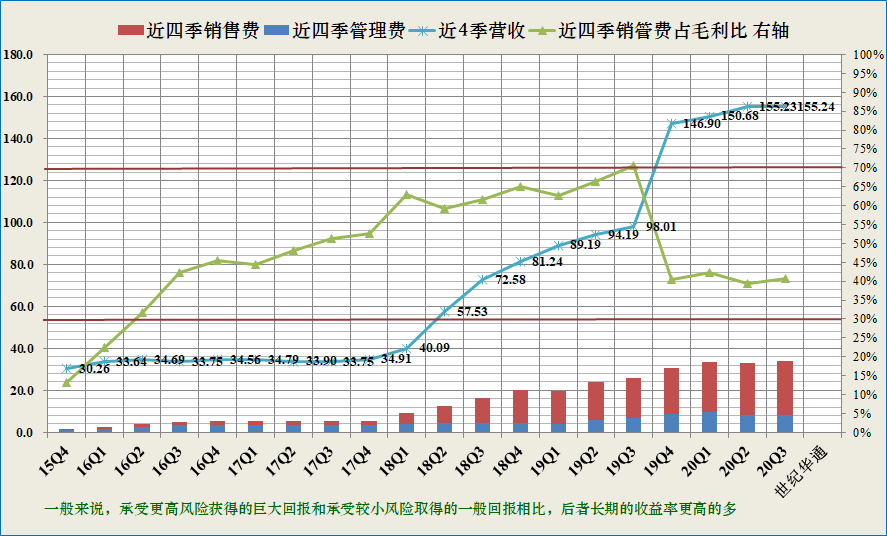

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

世纪华通该指标逐步向好,当前处于可接受区间位置。近四季较为稳定,获利能力增强。

最新值40.6%,近四季度均值40.7%。

3

现金流

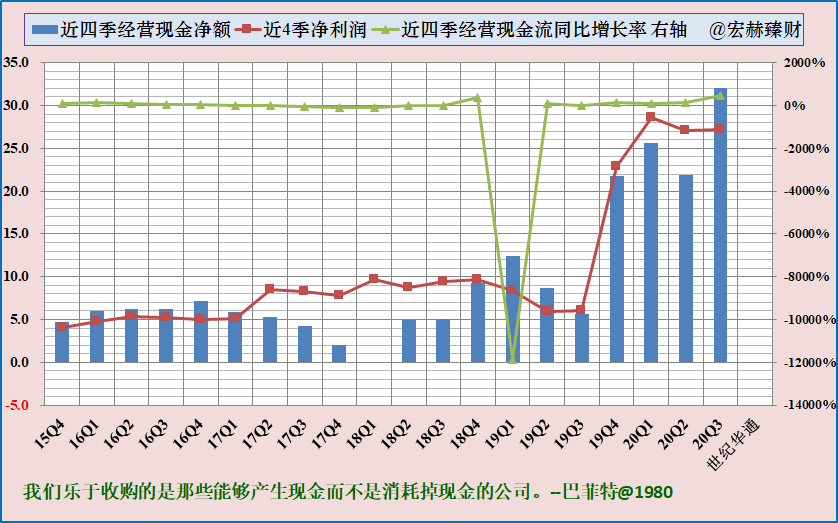

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额逐步改善。

近5年经营现金流占净利润比例均值为【0.95】

近5年自由现金流占净利润比例均值为【0.45】

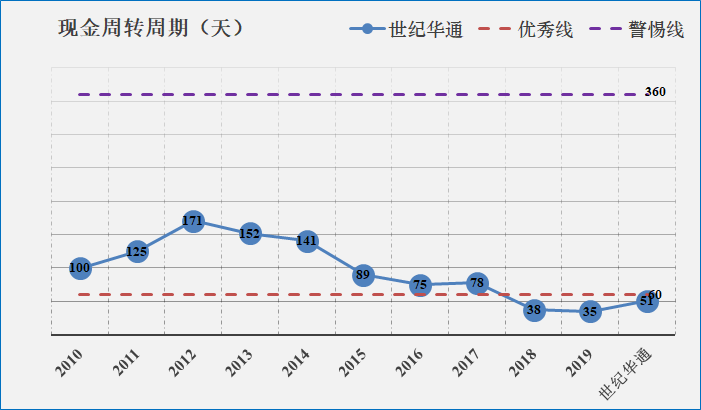

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【优】

4

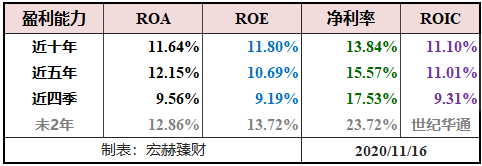

盈利能力

【本公司】

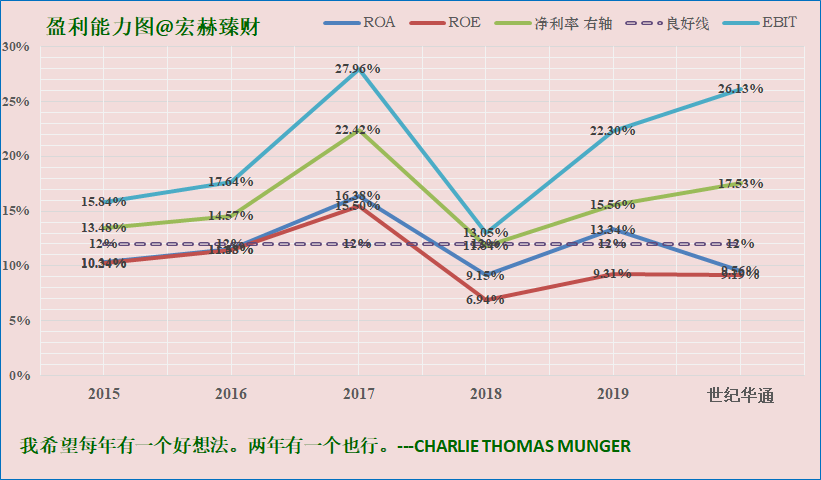

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

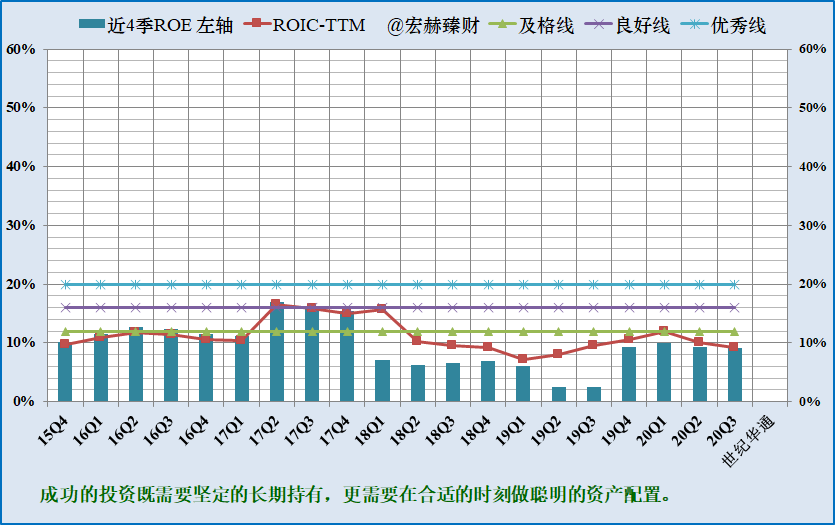

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:9%+;ROIC:9%+,一致预期ROE 13%+。

世纪华通盈利能力偏低,整体有波动,19Q4以来ROE和ROIC指标逐步提升。

未来一致预期ROE呈增长态势。

【细分行业】

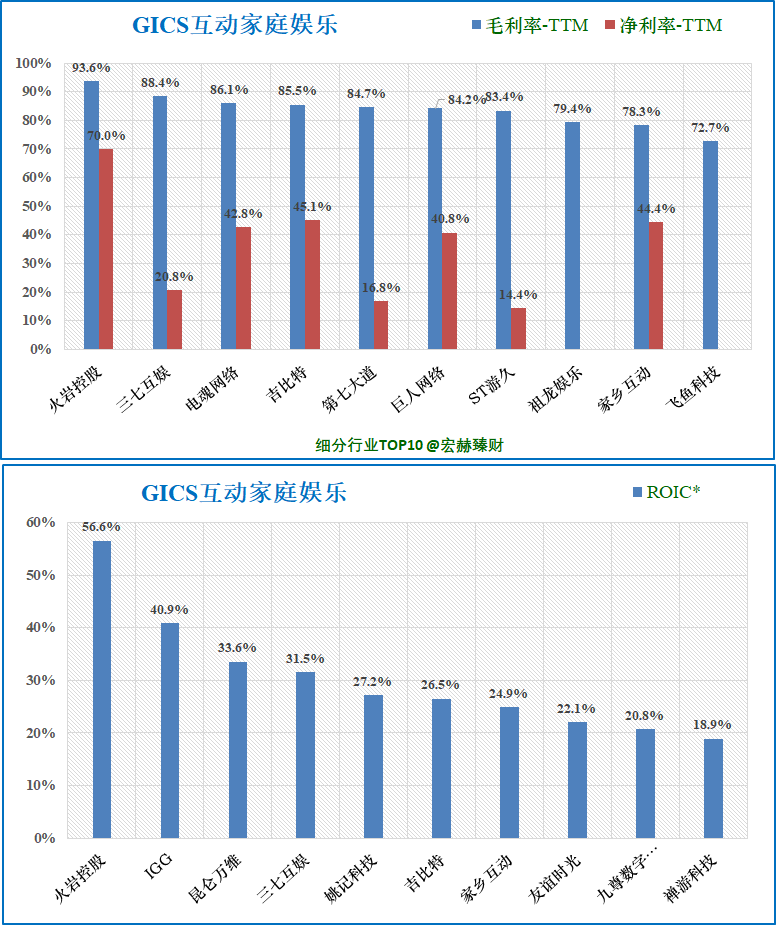

细分行业盈利能力横向对比Top10

世纪华通

毛利率53.9%,排名22/49;ROIC*10.0%,排名第16;ROE*9.3%,排名第20。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

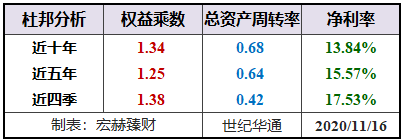

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

世纪华通杜邦结构:【优-】(主观评测描述范围:优-良-中-差)

适度杠杆+不低的净利率。

6

扫二维码 领开户福利!