来源:300增强

原标题:浦银安盛300指数增强基金经理陈士俊:2020年市场的四大趋势

2019年,A股大牛市。几乎所有的市场主流宽基指数的涨幅都超过20%。回首一年股市,留下深刻印象的有以下四个方面:

(1)科创板催发科技股行情。首批科创板股票7月22日上市交易,半导体、5G、生物医药等科技行业股票应势大涨,结构化行情演绎得淋漓尽致;

(2)MSCI中国A股纳入带动外资净流入。2019年,A股在MSCI新兴市场指数中纳入比例提高到20%,股票范围从大盘股延伸到中盘股,标志着A股全球化的进程又向前迈了一大步;

(3)经贸摩擦从加剧到缓和。上半年,两国的贸易摩擦不断升级,对两国经济前景,乃至全球经济发展都带了巨大的不确定性,股市也随着谈判发展进程而起伏波动。年末终于迎来了缓和,经贸合作协议第一阶段成果达成,这为2020年的市场增加了稳定器;

(4) 主动偏股型基金业绩靓丽。2019年主动偏股型基金净值增长率的中位数约为40%,是公募基金过去十年中表现第二佳的收益回报。优异的业绩得益于基金经理对热点行业的把握和个股的挖掘,主动管理能力得到市场投资者的认可,股票型新基金发行也出现了久违的火爆景象。

2019年的指数增强策略基金也保持一贯的稳定性,很多指数增强基金都显著战胜了跟踪标的指数。尽管在年初的估值回复行情中,因子策略出现了阶段性回撤,但很快市场回归到基本面主导的行情中来。与企业基本面密切相关的质量类因子的产品今年表现非常突出,这反映出市场投资者更加趋于理性,价值投资理念得到普及。科创板股票上市也带来了新的打新收益,规模较小的基金受益较大。

在展望2020年市场之前,我们先审视一下当前A股市场的几个特点。

首先,投资者结构发生了显著改变。机构投资者力量在加强,公募基金、保险和外资机构投资A股的占比分别从2016年的3.8%、3.6%和1.6%增长到2019年三季末的4.8%、3.7%和4.0%。我们判断,未来A股市场的增量资金很多来自于外资和保险等为代表的机构投资者。机构投资者会成为市场定价的主导者。

数据来源:国金证券,截至2019.9.30

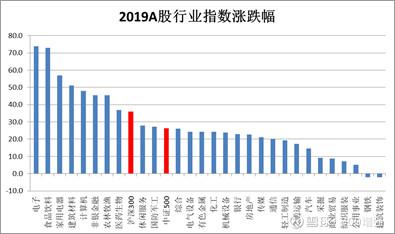

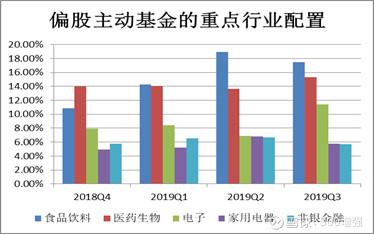

其次,投资的羊群效应非常明显。2019年A股市场股票表现分化明显,科技、医药、大消费行业涨幅非常大,而其他传统制造行业、周期行业涨幅相对较小。公募偏股主动基金在这些优势行业上的配置比例也明显超出市场均衡水平,说明机构投资者在侧重于基本面分析的同时,在行业配置和选股方面表现出一定的羊群效应。

数据来源:wind,截至2019.12.31

数据来源:中泰证券,截至2019.9.30

最后,在经历了2019年牛市之后,市场数据也在提醒我们,去年市场的涨幅很多来源于投资者的信心回升。如果把股市涨跌分解为上市公司的盈利增长贡献和估值提升贡献两个方面的话,那么A股市场的估值贡献往往占较大的比重。在2019年的上涨行情中,估值提升的贡献也非常明显。历史上看,连续两年发生估值水平大幅提升的概率不高。这意味着,2020年支撑市场上涨的接力棒会传到了上市公司盈利的手中。

数据来源:wind,截至2019.12.31

所以,对2020年市场的判断个人有以下四大趋势:

(1)投资的机构化趋势继续保持。一些行业景气度向好的行业,如科技、医药等仍将是机构配置关注的重点,而盈利稳定且可持续的上市公司会成为机构投资者长期配置的压舱石;

(2)股息回报值得重视。在低利率环境下,高收益资产更易受到机构投资者的青睐。高股息且稳定成长的企业有望成为新的核心资产;

(3)投资的被动化趋势重现。市场自身均值回复的力量,会给更多的行业带来投资机会,这会有利于宽基指数的表现和指数增强策略的发挥;

(4)业绩为王。2020年估值贡献会弱化,甚至有所下降,投资者应更关注业绩的兑现情况,只有业绩能稳健增长的股票,才能继续享受较高的估值水平,而缺乏业绩支撑的高估值股票会面临较大的调整压力。

在经历了2019年结构市考验后,我们对因子增强策略的稳定性、可持续更加自信。当然,任何策略都不是一成不变、一劳永逸的,会适应市场的变化而改进,这也是策略迭代的魅力所在。