机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

来源:浙商基金

关注我们 了解更多

过去十几年,诸多行业都在科技赋能下,实现了生产效率的大幅提高。而作为中国优秀学子们最热衷的工作之一,主动投资管理领域在过去十几年中,生产力与生产关系却没有实现跨越式发展。

很多研究员和基金经理的生产工具,一如既往是Wind+Office三件套。铁打的基金公司,研究员和基金经理流水般来去,资产管理公司和其他企业一样,也面临着如何“长青”的难题。

本文将主要从研究员和基金经理即资管行业从业者“打怪升级”之路的角度,介绍笔者及所在的浙商基金,在智能投资方面所作的探索和实践。我们希望通过AI以及“系统”的介入,可以在生产力的进化、知识与投资策略的传承以及产品线搭建上有所突破。

01

研究员的信息输入

一般而言,研究员(买、卖方)是成为基金经理的前道工序。尽管两者的激励函数不同,但本质上,一个合格的研究员和基金经理所做的事情是相同的,都是输入—加工—输出。

研究员输入杂乱无章的第一手信息和数据,经过一系列的加工整理和分析,输出基于事实和针对单一公司或板块内比较的投资建议。

基金经理的工作是同时输入研究员、外部经过加工的二手信息以及自行获得的一手信息,经过一系列的加工整理分析,输出基于组合构建或不同标的间比较的投资决策。

这里我们先讨论一下研究员信息输入的部分:投资相关的输入数据分为三个维度,按照时间顺序从后至前依次是:①报表财务数据;②实际业务数据;③实际业务数据生成期的前瞻类、确认类、反应类数据。

01 比较懒惰的研究员

比较懒惰的研究员会等到财报发出之后再做分析解读,这在充分甚至过度勤奋的研究员眼中可能为时已晚;

02 勤奋一点的研究员

勤奋一点的研究员,会在630、1231的财报发出之前,开始搜集数据/预期用于推测即将发布的财务报告;

03 更勤奋的研究员

更勤奋的研究员会按照月频甚至周频跟踪业务数据;

04 更更勤奋的研究员

而更更勤奋的研究员已经开始用大数据的工具甚至舆情数据跟踪,来预判即将发生的业务数据。

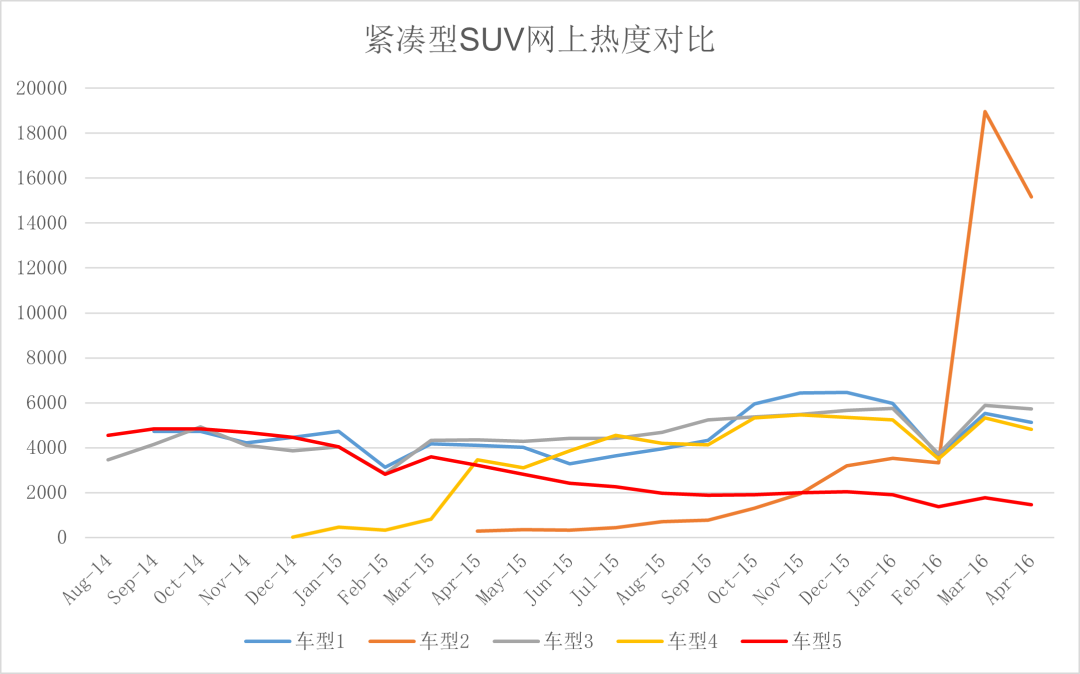

我们举一个汽车行业的例子加以说明。

汽车之家是我国最大的汽车消费者论坛,某一款车型在汽车之家论坛上讨论的热烈程度往往可能预示着汽车的销量。以SUV为例,过去证明成功的汽车车型月讨论贴数往往可以超过5000贴,并维持在这个水平上。

2016年初某汽车公司即将发布的某款新车在汽车之家论坛上异军突起,一度突破10000贴/月,这预示着该款新车很有可能将成为一辆爆款车。汽车研究员在跟踪到这个数据之后,迅速展开针对该款汽车的研究,并发现该汽车公司已经将其技术内化,制造工艺水平脱胎换骨。

该款新车上市之后,月销量快速突破2万辆/月,该汽车公司股价也开启了两年10倍之旅。

数据来源:汽车之家,2014.8.1至2016.5.1

浙商基金目前在in-house开发以及在通联数据与通联支付的支持下,形成了六大维度的数据体系,用以支持研究员和投资经理的投资决策,也为基于数据的智能投资开发提供了数据燃料。

我们认为,尽管AI在处理大数据方面有着人脑完全无法比拟的能力,但由AI直接做出的智能判断之中往往隐藏着不可论证的“隐秘的逻辑”,因此实践中我们对于直接采纳AI做出的智能判断,仍然慎之又慎。由AI大数据提供线索,经HI(Human Intelligence)基于大数据线索和小数据逻辑推演之后的逻辑判断,形成的AI+HI双重加持的结论才是较为稳妥可靠的。

02

AI智能投资的信息处理

那么,如何设计智能模型来复制人类经验?

传统量化投资的逻辑,用x表示投资中输入的各种信息,用y表示输出的投资结果,假设函数y=f(x),训练出来的f就是AI机器人。通常的做法是输入x,y,让机器决定f。

我们的想法是f同样应该作为输入,从人类的经验和知识体系中学习。因此浙商基金的智能投资的“棋谱”就是基本面,逻辑先于数据,学习的内容就是人类各种基本面投资策略,将投资逻辑对AI进行灌输,并试图在人所具备的能力上超越人类。有人类既往经验的输入,基础数据范围相对较小,但搜索范围广,变化更复杂。过往优秀的基金经理和研究员的idea是核心驱动力,AI算法只是实现这些idea的途径手段和进行海量投资实验框架科学性的催化剂。

以基本面投资作为“棋谱”的另一个好处是x、y之间具有明确的逻辑关系,人类基金经理在理解和使用某一个AI机器人发出的策略信号时非常容易上手,这将大大提高了人类基金经理快速进行“浅层次”拓展能力圈的可能,在投资能力圈不完备的时候不至于过于被动。而更重要的是,由于基本面的运营轨迹可能发生各种各样的变化,人类基金可以将新的基本面运行方式反馈给AI以实现策略的迭代。

目前,浙商基金已经形成了针对有明显周期性运行规律的“基本面-估值模型”,稳定增长类型行业的“分析师预期-估值模型”,具有直接海外对标映射公司的“基本面对标模型”,基于相对估值和交易拥挤度的“pair trade模型” 等多种AI模型。下面以典型的前两种AI机器人进行展示说明。

下图展示了某周期性行业AI机器人的训练实例,让机器人按照历史数据去学习历史涨跌幅背后的基本面与估值组合,以后再碰到类似基本面和估值组合就会发出一个做多或者做空的信号。

图片来源:浙商iValue智能投资系统

左上图绿线表示实际股价走势,左下图的红蓝线分别表征了公司基本面状态和估值状态,右下图表征了多空机器人的相对强弱,右上图表示了AI机器人最终进行的仓位配置和在该股票上实现的净值图。

图片来源:浙商iValue智能投资系统

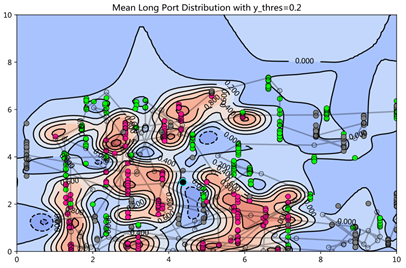

上图略抽象,但更好的展示了该公司全生命周期的基本面与估值组合的全貌。横轴表征基本面(越往右越好),纵轴表征估值(越往上越高),里面的红色区域及红点表示做多机器人做多并赚钱的区域,红色越深表示置信度越高,绿色表示亏钱的区域。

可以清晰的看到,这家公司可以赚钱的区域基本上都集中在图的左下方即双低区域,符合非常典型的周期性行业投资规律:双低(低基本面低估值)买入。而右上角点非常稀疏意味着这家公司历史上很少有基本面又好估值又高的情况。即便是基本面好,强行拔高估值大概率也不会赚钱。

人类基金经理虽然也可能懂这个道理,但是他们在投资中所面临的难点在于,定量分析中基本面与估值多低算低?定性分析中一个基本面很烂、股价也一塌糊涂的股票怎么下手买入,而如果买入又该买入几个点呢?这是人脑很难处理的问题,而由于这个AI模型中的机器人设置之初就以夏普比例最优为目标函数,实施风险预算机制,根据不同基本面与估值的组合判断其面临的风险以及所应采取的策略。

03

稳定增长型案例

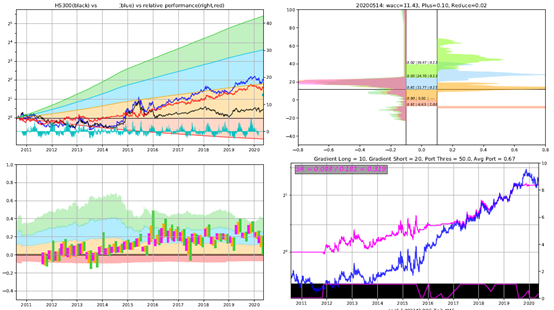

这个案例是某具有稳定增长特性的消费类公司投资图谱。左上图表示了公司的绝对相对股价走势以及按照T,T+1,T+2,T+3年的盈利估值所对应的股价位置;左下图表示了公司股价运行所对应的分析师预期估值位置;右上图表示公司ROE的稳定性,及长期投资者的当前的盈利状态;右下图为AI机器人指示的仓位及操作。

图片来源:浙商iValue智能投资系统

我们从右上图看起,这是一家ROE及分析师预期ROE非常稳定公司,ROE的波动幅度很小,而长期投资者当前的获得回报也就是每年的ROE水平以及还有少量投资者未拿到ROE的回报水平。

从左下图看,这家公司当前的估值仅反映了T+1期的盈利增长,尚没有所谓的估值抬升。而右下图显示先验的历史经验看这家公司是值得长期持有的优质公司,历史的平均应持有时间为67%。

对于这种看似稳定增长类公司,为什么我们要讨论站在T时点看未来几年的ROE分布情况呢?

对于这类公司我们通常会采用DCF估值或者拍出未来几年的盈利然后给出一个远期的PE水平。研究员给出的盈利预测通常是一个具体数字或者说是一个点估计,而如果整个点估计的可能的波幅较大,而随着时间推移点估计的误差会逐层累积,远期的误差就会被大幅放大,T+n期的业绩其实变成了随机分布,那么在这样的一个实际随机分布的确定性很低的未来盈利上给估值已经没有意义。

回到上图的公司我们发现,该公司在T+1~3期的ROE分布仍然都非常稳定,且具有较为清晰的均值提高的态势,而这时候的估值仅仅反应了T+1期的盈利,其投资价值就不言而喻了。

尽管在均值回归、具有明确规律特征的行业与公司上,我们的AI机器人已经形成有效的投资策略,但投资的世界总是在变化,行业基本面变化甚至商业模式变化,AI机器人如何迭代也是面临的重要问题,依赖于人类智慧的人机交互至关重要。

在机器模型对于人类的投资逻辑设计科学实验进行反复验算,将人类的成功经验与历史运气成分剥离形成投资策略的基础上,人类专家基于模型结果深化对于投资逻辑的认知,并进一步给出新的策略改进建议;机器模型将历史成功经验结合人类专家新的建议吸收衍生出新的策略分支,加入到线上策略进行优胜劣汰的迭代。

以航空股为例,在正常的周期内我们已经形成了完善的基于ASK和RPK供需缺口剪刀差的投资策略,但机器人在历史学习周期中尚未多次碰到过三大枢纽机场同时扩建这种数十年一遇的事件以及疫情这种数百年一遇的事件,我们将这两个变量通过人工干预的方式重新加入AI模型中,即实现了模型了迭代升级。

再如以老产品稳定增长,推出新品的消费类公司为例,新品放量的消费类公司由于可以和老产品部分共用生产资源、营销网络、品牌资产,一旦新品被消费者认可推出成功,公司的ROE水平往往会有一个较大的向上跃迁,率先认知到新品能够放量的投资者可能可以获得丰厚的回报。

尽管AI不能识别到这种机会,但仍可以为该种机会进行定价,在研究员识别到具有此类机会的公司后,用研究员预测的新的ROE中枢替代掉市场分析师预期的ROE中枢输入到AI模型中,AI模型即可对其进行定价,并测算出目标价随不同的新品放量节奏(即不同的ROE上调幅度)的上调幅度。

04

AI+HI:人工智能+人类智慧=现实的选择

尽管AI机器人已经可以捕捉到诸多投资机会上,投资中“艺术”的成分、依靠逻辑推理非线性的成分或者突发事件等不可规律化、不可量化的成分仍然需要人类智慧来进行处理。而HI与AI智慧的结合往往可以迸发出更大的能量,因此AI+HI成为了目前以及可预见的未来最现实的选择。

AI与HI相结合之后研究员专注的工作与基金经理的组合的构建也变得更加清晰。我们将所有的投资机会分为胜率和赔率两个维度。胜率高通常是指公司的基本面向好的方法发展,而赔率高通常是指公司的估值仍然较为便宜向上空间较大。按照胜率和赔率两个维度我们将所有投资机会分为四个象限,而一家公司在四象限中通常沿着顺时针的方向去运动。

从第二象限开始,基本面不好+估值也便宜,这个象限是左侧布局的机会;

紧接着公司运动到第一象限,基本面已经开始改善,但估值仍未反应。这个象限是投资的核心区域;

然后公司进一步运动到第四象限,基本面仍好,但估值已经充分反应甚至高估了。这个象限内的标的正常而言应该减仓或获利了解处理;

然后公司基本面开始走差进入第三象限,周而复始。

由于我们的当前主力上线的AI机器人以夏普比率最优为训练对象,也就是说AI机器人对于第一象限的机会的捕捉最为灵敏。第二象限是赔率高但短期胜率低的位置,依赖于HI深度研究左侧布局;第四象限比较复杂,已经估值高位了,但如果HI能够理解到公司具备超强的竞争力,或者基本面有奇点突变,那么仍然有较好的投资机会,这种情形还是由人类去处理。

因此,在AI+HI的框架之下基金经理和研究员的投资工作的重心也显而易见,研究员和基金经理的核心任务变成了如下三点:

1

将可追溯、可复制投资框架交AI模型化,AI提示投资机会HI复核(第一象限广覆盖);

2

进行行业与公司的基础研究,深入理解商业模式和内在价值(第二象限敢于抄底);

3

超越市场普遍认识水平的深度研究,把握奇点突变型机会(第四象限敢于持有)。

AI与HI的分别提示的投资机会如何处理也变得非常清晰:

01

AI

基于研究员与智能投资部合作开发的基本面量化模型,评估个股相对估值与基本面的匹配程度、市场预期变化、交易拥挤程度等多个维度,分散投资胜率赔率均占优的公司。

02

HI

深度研究行业的商业模式和长期演进规律、公司竞争优势,基于DCF绝对价值评估公司的合理市值、估值区间,集中投资优质公司。

在组合构建层面,仍然需要对人类智慧与机器智慧取交集。AI机器人提示的投资机会,人类基金经理经过HI研究也认为颇有价值的公司,构成组合的核心仓位、中流砥柱;人类基金经理经过深度研究认为具有投资机会,但AI未提示的机会往往成为了组合中出奇的部分。而AI提示机会而人类基金经理并无认知的部分则成了机会性资产或者卫星仓位。

05

小结

笔者最近招聘实习生的时候,实习生提出的需求不再是问公司是否有专家电话会的资源可以提供,而是直接问能不能给几台服务器有些数据要爬一下。偶尔路过实习生工位看到实习生电脑屏幕上不再是excel或者pdf,而是代码的界面,深深感慨大数据和AI技术对于研究工作的改变。

作为基金经理,特别在近一年深刻体会到了当市场风格不站在你这一端的时候或者投资能力圈不完善而市场行业偏好又很极端的时候内心深处的焦虑,如何在逆风期构建一个至少能跟住市场的组合变得尤为重要。面对机构客户,客户越来越少问你what to do的问题,而是越来越多问你how to do的问题,如何形成长期有效的投资框架并执行下去成为了比当期业绩更加重要的问题。

浙商基金致力于成为一家值得信赖、受人尊敬、科技驱动的特色型资产管理公司。纵观历史,生产力的进步往往伴随着生产关系的革新,智能投资的应用必然走向人机互动(AI+HI)。智能学习的过程是灌策略而非灌数据;人机互动,分工合作,依赖于制度的保障。智能学习工具的不断进化,将助力智能投资方法、策略的迭代。优秀的科技人才、先进的组织架构和开放的企业文化,将成为资管机构最重要的核心竞争力。浙商基金目前还是一家年轻的创业型公司,我们希望能够用在智能投资领域的探索与实践,为推动资产管理行业的发展贡献一份力量。

注:数据来自浙商基金。

作者介绍:贾腾,特许金融分析师(CFA),中国注册会计师(CPA),复旦大学管理学院硕士、意大利博科尼大学国际金融硕士、复旦大学会计学学士。历任博时基金研究员,浙商基金研究员、专户投资经理。现任浙商基金智能权益投资部总经理助理,投资决策委员会委员,浙商聚潮产业成长、浙商全景消费、浙商丰利增强债券基金经理。