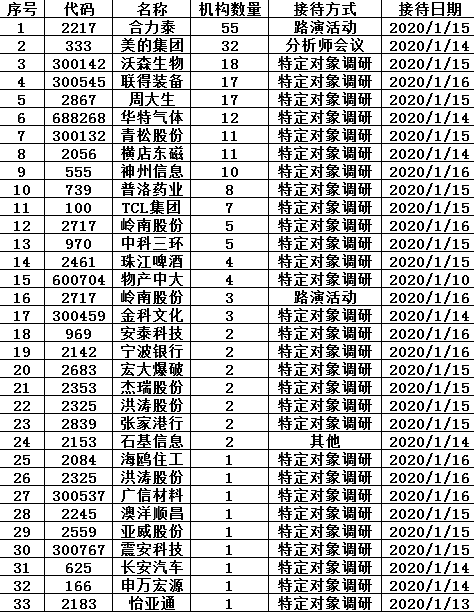

新浪财经讯 1月16日消息,截止发稿今日共有33份上市公司接待机构调研公告,合力泰、美的集团、沃森生物、联得装备、周大生、华特气体、青松股份、横店东磁、神州信息等受到关注较多。

合力泰

公司是集开发、设计、生产、销售为一体的液晶显示、触控模组、智能硬件产品的制造商和方案商。1月15日接待了多家券商私募等机构。

每年的1季度,都是行业传统淡季,因为春节放假等因素的影响,公司的业绩也受到了影响。第二季度主要是由于中美贸易战下游客户受到影响,公司接单情况也受到了相应影响,并延续一部分影响到三季度的生产出货。三四季度是行业传统的旺季,公司之前受到的影响已逐渐消除。

5G材料方面,吸波材料一直在给国外大客户供应,目前需求量比较有限,公司是主要供应商,期待国内手机厂商使用之后的前景。LCP材料目前还是相对来说较优的选择,在研发试产中。

2020年行业发展趋势方面,经过2019年市场及金融环境的变化,客户的选择就是市场的选择。下游终端客户及供应链都在收拢,行业龙头企业更能适应大客户的需求。

美的集团

1月14日接待三十余家外资机构。公司表示,持续推动工业自动化和运动控制两大业务平台的整合与拓展,工业自动化业务平台覆盖生产工艺自动化、物流自动化和机器人服务,为美的各事业部完成50多个自动化项目,广泛应用于焊接、搬运、码垛、视觉检测等诸多方面,应用主流系统达20余种,有效提升美的集团智能制造水平,并计划将目前机器人使用密度进一步提升至625台/万人的发达国家水平。

西南证券近期研报认为,预计公司2019-2021年EPS分别为3.44/3.92/4.47元,未三年归母净利润将保持15.3%的复合增长率。考虑到公司治理优良,品牌形象良好,发展路径明晰,维持“买入”评级。

沃森生物

公司是专业从事人用疫苗等生物技术药集研发、生产、销售的企业。1月14日接待了嘉实、广发基金、富国基金、兴全基金等机构。

公司二价HPV疫苗、九价HPV疫苗目前的进展情况怎么样?公司表示,二价HPV疫苗目前处于Ⅲ期临床试验病例收集和分析的最后阶段,即将揭盲,产业化生产车间已建设完成。九价HPV疫苗于2018年初获得了国家食品药品监督管理总局颁发的药物临床试验批件,目前正在开展Ⅰ期临床试验。

除二价HPV疫苗和九价HPV疫苗外,公司尚有ACYW135群脑膜炎球菌多糖结合疫苗、重组肠道病毒71型病毒样颗粒疫苗(毕赤酵母)等多个产品也已经处于临床研究阶段。

东兴医药胡博新团队表示,近日,国家药品监督管理局批准公司申报的13价肺炎球菌多糖结合疫苗的上市注册申请。公司在产品种稳定增长,重磅品种陆续上市有望推动业绩持续高增。

预计公司13价肺炎球菌结合疫苗2020、2021年销售额有望达12.36、32.95亿元。若公司2价HPV疫苗于2020-2021年顺利获批,2021年即有望实现销售额2.01亿元。

据此,预计公司2019、2020、2021年将实现营收10.81、34.50和47.58亿元,归母净利润有望分别达到1.95、9.24和13.40亿元,EPS为0.13、0.60和0.87元,当前股价对应估值为239.68、50.54、34.85倍。首次覆盖给予“推荐”评级。

联得装备

公司是电子专用设备与解决方案供应商。1月16日接待了华夏基金、博时基金、银华基金等。

公司2019年销售的设备种类还是以LCD设备为主,OLED设备订单主要形成在2019年的第四季度。根据下游客户的投资计划预计OLED逐步替代LCD是确定的趋势。

公司半导体后道封装设备的技术研发主要由日本研发团队负责。目前研发成果已有半导体倒装设备和SFO光学系统检测机设备,前述产品已完成样机调试,设备的精密度都达到量产的标准并得到下游客户的验证。目前上述产品均处于推介阶段,我们相信这些新产品能成为公司未来新的利润增长点之一。

公司将持续加强在后段模组组装领域的设备研发,积极开拓大尺寸TV设备、OLED平板显示模组组装设备、AOI检测设备市场以及半导体封装设备产品在新兴领域的应用市场,同时抓住进入汽车电子领域的机遇,通过多维度的产品布局,丰富产品种类,完善产品体系,通过内延发展孵化研发技术团队模式,形成稳健持续的发展平台。

中泰证券表示,根据公司2019年业绩预告,全年实现净利润8000-9000万元,同比增长-6%-6%。公司作为国内平板显示模组设备龙头,此次公布的OLED设备及汽车电子设备订单既体现了其充分受益OLED模组线加快建设和进口替代进程,又展现了平台化布局的初步成效,持续看好未来业绩增长。