原标题:2019年全球ETP发展报告

来源:中证指数

摘要

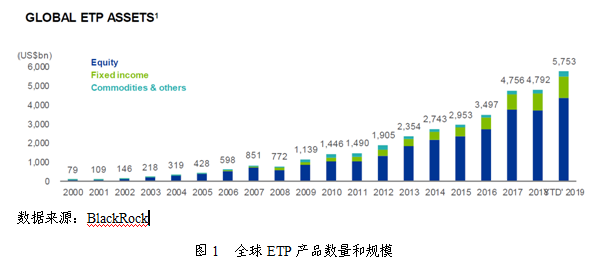

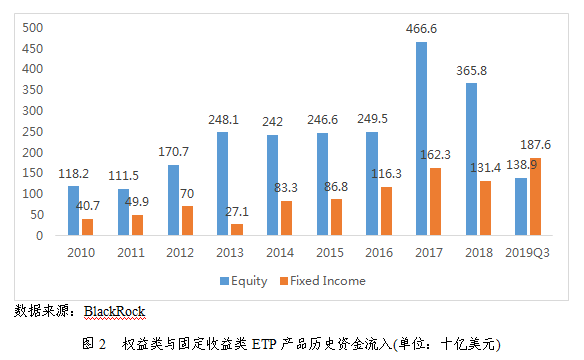

ETF概况:规模和数量持续扩张。(1)截至2019年三季度末,全球ETP数量和规模分别达到8859只和5.75万亿美元,规模同比上升20%,延续了自2008年以来的持续增长趋势。(2)债券市场表现强劲,固定收益ETF资金流入10年来首次超过权益ETF,占全市场资金流入的54%。从资产规模占比来看,股票、固定收益和商品分别占76%、19.5%和4%,其他类型总体较小。(3)从区域来看,全球主要市场ETP规模相比2018年底均出现不同幅度的增长,美国、欧洲、亚太地区的增幅均达到20%左右。

新发和退市ETF产品分析。以美国为例,(1)新发220只ETF,规模下降36.0%;权益和固定收益ETF数量和规模占新发ETF均超过95%。(2)美国证券交易委员会(SEC)ETF规则通过,简化ETF发行流程,有助于支持未来增长。(3)应对市场环境变化,创新性策略实现突破。新发产品中,主动管理ETF进入布局期;ESG需求扩张,成为核心贝塔的新选择;SmartBeta放缓,低波动与动量策略吸金。(4)主题ETF聚焦新兴趋势,明星产品表现亮眼;新发主题ETF 29只,资产规模约9.2亿美元。(5)大型发行人整理产品线,清盘速度加快。

特色ETF产品分析。(1)美国SmartBeta ETF走向成熟期,产品数量达到900只,规模合计9826.9亿美元,同比增长28.2%,机构接受度继续提升;低波动、基本面策略产品占优,多因子快速增长;市场参与者众多,共有86家ETF发行商,2019年新增13家发行商首次布局,竞争较为激烈。(2)主动管理ETF发行迅速,产品数量增加68只,固定收益规模继续领先;短久期固收ETF热度不减,ESG产品首现;权益类别策略寻求差异;首个真正的不透明ETF结构终获批,未来发展可期。(3)固定收益ETF需求强劲,超过权益类别资金流入,中长期债券资金流入提速;产品吸金能力有限,“二八现象”仍未改变,发行向主动管理延伸,老牌发行人依然领跑。(4)作为核心风险敞口的替代品,ESG ETF发行加速,连续4年处于发行增长趋势,但是规模发展仍相对缓慢;ESG优选、ESG基准、ESG主题等ESG整合策略逐步成为主流,体现了美国市场对ESG投资策略理念的接受度较高。

ETF发行人。(1)发行人高度集中,前10大ETF发行人的产品规模为4.2万亿美元,占全市场95%。同时新发行人不断涌入,2019年美国市场ETF发行人达到121家,相比2018年新增16家。(2)大型ETF发行人凭借宽基类产品统领市场,同时对其他类型产品有所布局;而中小型发行人试图将特色领域作为重点布局和建立品牌的方向。(3)新产品竞争愈发激烈,部分发行人不得不尝试开拓新的产品领域。例如以杠杆ETF和反向ETF闻名Direxion推出新的多空ETF,而专注于多因子ETF的Goldman Sachs也推出主题ETF。

一 全球ETP发展概况

(一)数量和规模持续扩张

截至2019年三季度末,全球ETP数量和规模分别达到8859只和5.75万亿美元,资金流入3465亿美元,实现数量和规模的进一步扩张。相比2018年底,ETP规模增加20%,延续了自2008年以来ETP规模的持续增长趋势。

目前,ETP产品覆盖权益、固定收益、商品、另类资产、货币、资产配置等资产类别。其中,权益占比稳定在76%左右,固定收益和商品分别占比约19.5%和4%,其他总体规模较小。2019年,固定收益类产品资金流入大幅增加,权益类产品资金流入持续放缓。

固定收益ETF资金流入10年来首次超过权益ETF,对全球经济增长放缓的担忧,以及中美之间商贸战的加剧,重新引发投资者对经济衰退的担忧,进而增加对低风险资产的需求。

(二)美欧持续增长,新兴市场崛起

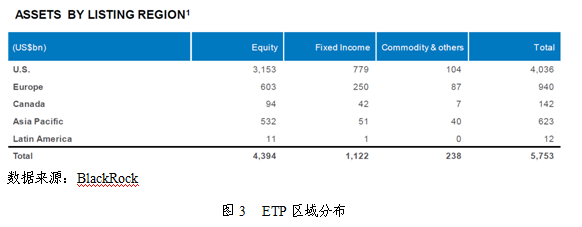

2019年全球金融市场相比2018年明显回温。截至2019年三季度末,全球主要市场ETP规模相比2018年底均出现不同幅度的增长,美国、欧洲、亚太地区的增速均达到20%左右。

美国市场资产规模达4.04万亿美元,占全球70%左右。欧洲市场ETP增速相比2018年有所提高,全年资金流入793亿美元,目前市场总规模为9400亿美元,相比2018年底增长20.5%。

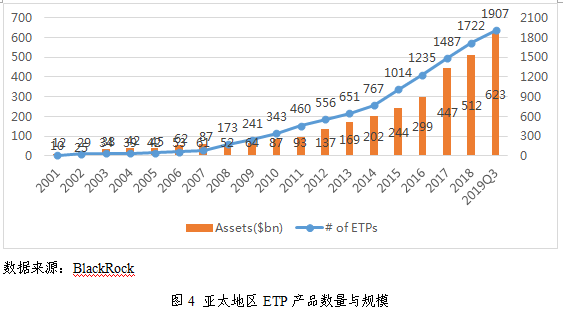

近三年来,亚太地区ETP市场持续快速增长,规模达6230亿美元,相比2018年底增加21.7%。其中权益类产品占85.4%左右,固定收益类产品规模仅510亿美元,具有较大发展潜力与空间。

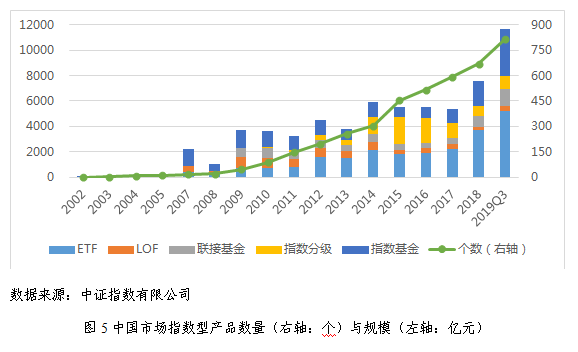

中国市场指数型产品涨势迅猛。截至2019年三季度末,全市场共有指数型产品818只,规模达到11646.5亿元,较2018年底增加了54%。其中指数型ETF(不包含黄金ETF、货币ETF)共214只,规模5214.6亿元,较2018年底增加42%;ETF联接产品规模较2018年底增加了56%。此外,LOF和指数基金规模也大幅增加,增幅分别达到64%和94%。

二 新发和退市ETF分析

(一)新发ETF数量与规模双降,产品发行减速

作为全球ETF发展的风向标,报告重点以美国市场为例,剖析产品发行和产品创新的主要趋势。截至2019年12月22日(下同),美国市场ETP产品数量为2239只,规模达4.41万亿美元,实现稳步上升。

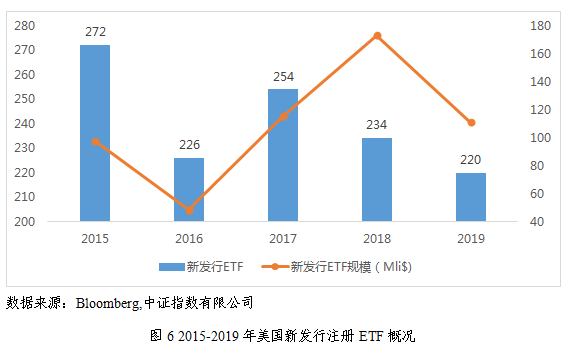

2019年成为过去5年中产品发行数量最少的一年,共239只ETP产品,其中,19只为ETN,220只为ETF。与2018年相比,新发数量缩减14只,规模同比下降36.0%。

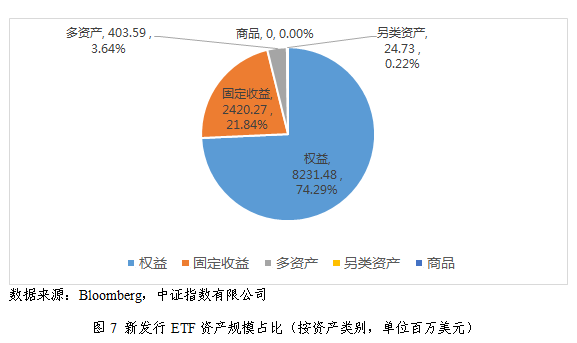

2019年,新发权益、固定收益、多资产、另类资产及商品ETF数量分别为162、49、6和3只。新发权益ETF规模同比下降43%,占同期新发ETF总规模74%。固定收益规模上升12%,多资产类别在较低规模基数水平上同比增加81%。

产品发行速度已有所减缓,但是投资者对差异化产品的需求较大,越来越多的资产管理公司正利用其深厚的专业知识和经验,为产品设计带来创新的想法。同时,令人欣喜的是,2019年投资者也开始将大量资金投入创新型ETF,部分产品获得了亮眼的增长。

2019年在全球商贸紧张局势与市场波动加剧的环境中,防御性需求显现,一些结构性趋势推动了ETF发行趋势的变化,如下行保护、多空策略产品布局增加,SmartBeta ETF中低波动因子策略占优,固定收益ETF也体现出对收益的追逐。

(二)SEC通过ETF规则,简化ETF发行流程

2019年10月美国证券交易委员会(SEC)通过ETF规则(ETF Rule),简化ETF发行流程,赋予ETF一套专门的监管规定,简化了新ETF产品推向市场的过程,。自1992年以来,ETF根据《投资公司法》(Investment Company Act.)运作。进入市场前通过“免责条例”(exemptive relief)的机制,逐案获得批准,实际上增加了发行新ETF的时间和成本。同时,ETF提供商在不同时间点获得批准,因此监管标准略有不同,该规则生效后一年,SEC将取消之前的豁免。届时,大多数ETF将遵循相同的原则,形成公平的竞争环境。

机构普遍认为该规则未来有望对美国市场ETF的创新产生重大影响,发行人将更容易发行新产品,较低的进入壁垒将有助于支持未来的ETF增长。

(三)应对市场变化,创新性策略有所突破

1、主动ETF发力,SmartBeta步入稳定期

从新发ETF来看,无论是策略创新或投资方向聚焦,产品布局的特点体现了通过ETF应对不断变化的市场环境的目标,ETF创新凸显灵活性。投资者对ETF的需求集中在固定收益、ESG、主动管理和SmartBeta领域。

具体而言,82只(约37%)产品采用主动管理策略,跟踪资产规模占比升至35%,成为新发产品中的首选布局方向;73只(约33%)产品采用SmartBeta策略,同比略有下降,资产规模占比为17%,趋于稳定;虽然仅11只(5%)产品采用了ESG策略,但是在明星产品的推动下规模占比跃升至35%;16只(约7.3%)产品采用杠杆/反向或多空策略,规模占比为1.8%。

在其他创新型策略产品方面,Direxion推出10只多空策略ETF,出发点在于把握市场周期性,发行人希望为投资者提供通过指数产品来表达中长期内投资观点的工具,并作为投资组合配置的补充。以Direxion Russell 1000 Value Over Growth ETF (RWVG)为例,对价值指数提供150%的多头敞口,对成长指数提供50%的空头敞口。除价值/成长外,还涵盖周期/防御、小盘股/大盘股、美国股市/国际市场、新兴市场/发达市场等。

在发行人不断探索中,部分创新策略产品实现突破。权益类别领域新发57只主动管理和11只ESG产品,资产规模分别为18.9亿和39亿美元,分别占同期新发权益ETF的23%和47%。

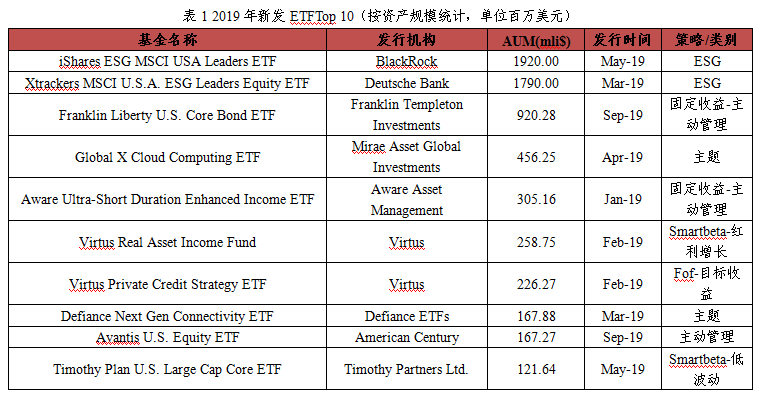

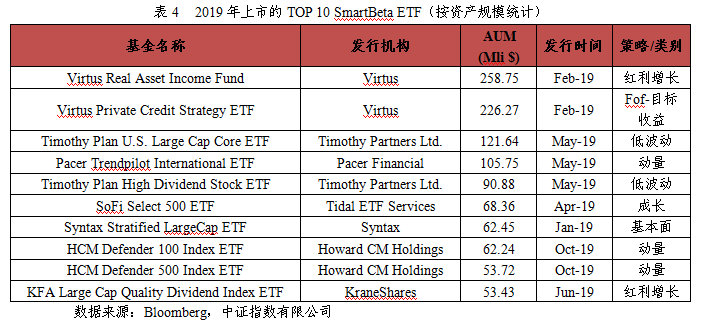

部分新晋发行人新发产品通过切入细分领域或创新策略角度,打破了产品规模偏小的现状。Virtus成功推出2只产品,规模均超过2亿美元,跻身新发ETF前十。其中Virtus Real Asset Income Fund持有REITs、基础设施和自然资源等行业公司中红利增长表现佳的股票来实现收益;Virtus Private Credit Strategy ETF为FOF形式,实现对抵押贷款、夹层贷款和银行贷款等私人信贷工具的敞口,满足投资者对高收益率的需求。

2、主动管理进入布局期,规模扩张

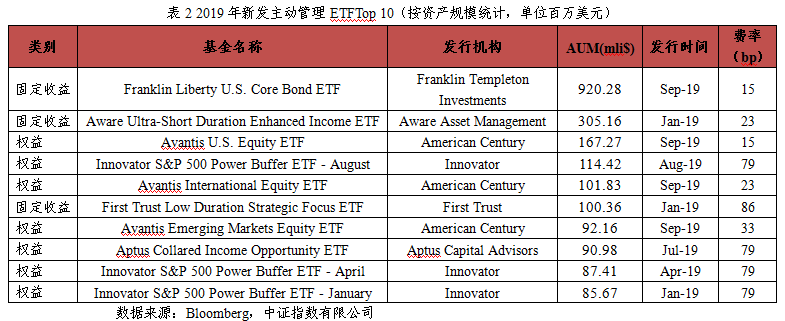

新发81只主动管理ETF,合计规模38.8亿美元。产品应用集中在权益和固定收益类别,分别发行57和20只,资产规模占比较为接近。发行人纷纷试水,共有34家发行人,其中Innovator Capital Management与First Trust布局超过10只产品。

美国股票市场波动性加剧,加之对全球经济疲软的担忧加剧。继2018年,Innovator Capital Management再次发行针对标普500、纳斯达克100、罗素2000、新兴市场指数等的下行保护ETF,帮助投资者保护投资组合免受下行损失,同时仍能从牛市中获益。不过此类产品的设计较被动跟踪指数的投资组合要复杂得多,通常为结构化产品,不直接购买股票,使用期权合约来实现指数收益的复制。合计吸引资产规模9.2亿美元,仅1只产品规模过亿。

明星产品吸引的资产规模大幅超越去年,新发产品集中度提升。规模超过1亿美元的产品合计6只,资产规模占比超过40%。其余23只新发产品规模未能突破1000万美元,其中,19只分布在权益类别,存在一定的压力。

规模最大的两只产品均为固定收益类别,第一只是Franklin Liberty U.S. Core Bond ETF(FLCB),规模为9.20亿美元,投资于美国市场投资级债券,旨在实现与彭博巴克莱美国综合债券指数类似的风险与回报特征,并尝试超越指数;另一只是Aware Ultra-Short Duration Enhanced Income ETF(AWTM),规模为3.05亿美元,投资于全球市场超短期债,固定收益主动管理ETF将持续受到关注。排名第三的是规模最大的权益主动管理ETF Avantis U.S. Equity ETF(AVUS),表现出价值和高盈利特征,规模为1.67亿美元,费率仅15bp,为所有新发权益主动管理ETF最低水平。

3、ESG需求扩张,成为核心贝塔的新选择

新发ESG ETF 13只,规模39.6亿美元,较去年4.5亿美元明显扩张,但是整体规模依然不大,主要来自于两只引人注目的产品的贡献。大部分新发ESG产品基于美国本地股票等广泛的市场基准实现ESG策略选股,希望成为替代部分传统资产配置策略中持有的核心贝塔ETF的选择。

发行人中不乏大型机构,其中,BlackRock和Deutsche Bank分别于5月和3月发行的iShares ESG MSCI USA Leaders ETF(SUSL)和Xtrackers MSCI U.S.A. ESG Leaders Equity ETF(USSG),覆盖了近一半美国市场大中市值股票。跟踪资产规模分别为19.2和17.9亿美元,推动了ESG ETF的规模扩张,存在一定的示范效应。

两只产品的成功离不开芬兰最大的养老保险公司Ilmarinen,不仅共同开发了这两款产品,而且在推出时分别投入近8.5亿美元,被市场视为机构对ESG ETF的需求上升。

2019年出现了ESG与SmartBeta方法的结合。PIMCO于12月发行PIMCO RAFI ESG U.S. ETF (RAFE),将基本面指数与ESG的独特方法结合在一起。

相比而言,投资者对ESG相关主题ETF兴趣下降,2019年仅发行个别产品,如专注于新兴市场的Alpha Architect Freedom 100 Emerging Markets ETF (FRDM)和关注素食对气候影响的U.S. Vegan Climate ETF (VEGN),资产规模仅一千多万。同时,部分近年发行的主题ETF面临资金净流出局面,清盘产品数量超过发行数量,如关注就业机会平等的产品相继清盘。

继2017年首只固定收益ESG ETF发行后,2019年推出首只覆盖短期债券的PIMCO Enhanced Short Maturity Active ESG ETF (EMNT),填补这一领域投资者缺乏选择的问题。

4、新发SmartBeta放缓,低波动与动量吸金

2019年SmartBeta策略在ETF上的运用仍然围绕多因子、基本面等主流策略展开,目前SmartBeta领域发行人的竞争焦点仍然集中在为投资者提供适应投资环境的资产配置方案。

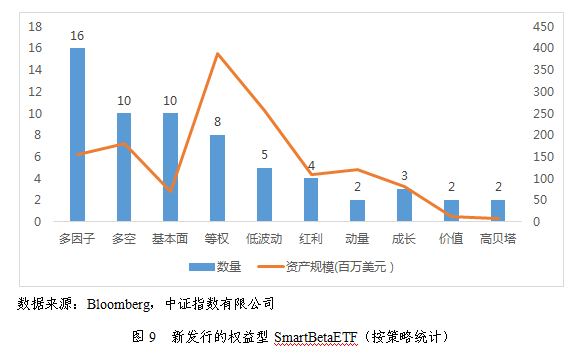

新发行71只SmartBeta ETF产品,合计规模18.6亿美元,同比减少27只,规模同比下降21%。SmartBeta ETF的集中布局时期已过,产品发行步伐放缓,表明市场正在走向成熟。

新发行64只权益型SmartBeta ETF,跟踪资产最多的为多因子策略,新发数量多达16只,合计资产规模1.55亿美元,但是单个产品规模表现不佳。相较而言,256只已发多因子ETF中126只产品获得了资金净流入,多因子ETF合计资金净流入超过90亿美元,资产规模同比增幅的中位数约22%。多因子的产品发行进入瓶颈期,新发产品难以撼动成熟多因子ETF的市场地位。

Fidelity发行4只多因子ETF以扩充其多因子产品线,包括第一只基于新兴市场和小市值股票的产品,以价值、质量、动量和低波动构建多因子模型,新发产品还包含一只运用因子策略以应对通货膨胀策略的产品,基于价值、质量和动量因子选股。

BlackRock发行一只主动管理的因子轮动产品BlackRock U.S. Equity Factor Rotation ETF (DYNF),投资于美国大中盘股票,基于质量、价值、规模、低波动和动量构建因子轮动模型,着眼于不同因子的长期回报和周期性行为,以分配组合在各个因子上的暴露。

从具体因子策略方向来看,受到市场环境影响,动量、低波动策略产品吸金,新发产品合计资产规模分别为3.2亿和2.6亿美元,成为最具吸引力的方向。另外,多空策略产品发行数量明显上升,满足投资在不同市场环境下的需求。

新发行SmartBetaETF中吸引资产规模超过1亿美元的有4只。新晋发行人尝试以适合市场环境的策略切入市场,虽然在同期新发产品中获得了一定资产规模,但是相较去年,头部产品吸引的资产规模有限。

(四)主题ETF聚焦新兴趋势,明星产品表现亮眼

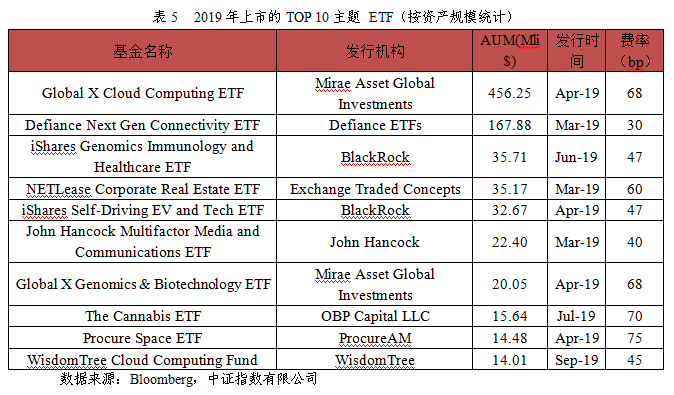

新发主题ETF 29只,规模约9.2亿美元,同比实现1倍以上增长,大型ETF发行人开始参与此类风险敞口相对狭窄的主题ETF发行。现有和新晋发行人都积极地将相对专业化的主题创新产品推向市场,通常专注于一个相对狭窄的市场或角度。专注于某一细分领域的主题ETF契合了对某些趋势具有强烈信心的投资者。

2019年主题ETF发行较为多样化,以前沿技术为主,关注细分方向,如新兴科技(包括云计算、5G通信技术、基因免疫、生物技术、自动驾驶、数字支付、网络安全、通讯传媒、太空技术、大数据、金融科技创新);生活方式(电子竞技与数字娱乐、未来农业及食品)与商业模式(在线零售、众筹和网络借贷)等趋势,着眼于长期性、以增长为导向的相关方向。

Goldman Sachs发行5只推动全球经济的转型变化的主题ETF,跟踪来自Motif Capital Management 指数,衡量股票对特定主题的暴露程度。关注数字化、金融行业服务方式的演变、新兴医疗技术发展的公司、制造业中使用新材料、能源和方法、消费市场结构性转变中获益最多的公司,不过合计规模仅4700万美元。

BlackRock确定了主题领域关注的五大趋势:技术突破、人口统计和社会变化、快速的城市化、气候变化和资源短缺以及新兴的全球财富,全年发行3只主题ETF,关注基因组学、网络安全与无人驾驶等。

专注于主动管理的ARK Investment Management在新兴行业投资方面拥有良好的声誉,专注于颠覆性技术,采用完全透明的活跃模型,或者通过高度定量的研究过程来界定公司。2019年新发行1只产品投资于金融科技行业中可能具有颠覆性的公司。

相比2018年较为平淡的市场反应来看,2019年个别新产品成功跻身全年新发行产品规模前十位。最引人注目的产品为4月发行的Global X Cloud Computing ETF(CLOU) ,规模达到4.56亿美元,全年资金净流入超过3.5亿美元,选取受益于云计算技术采用的公司。

(五)大型发行人整理产品线,清盘速度加快

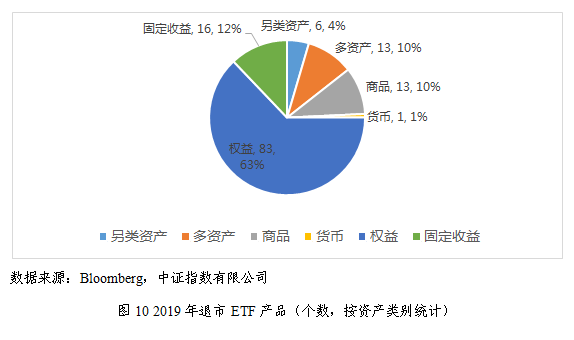

美国市场发行人快速推出新产品,而清盘速度也有所加快。过去五年合计清盘ETF数量达到490多只,占已有ETF数量近四分之一。

2019年共有来自34家发行机构的124只ETP产品退市,较去年下降30只,其中ETF关闭110只,较去年89只大幅上升;退市ETF中有5只为当年的新上市产品,包括4只主题和1只主动管理的股票ETF。

继2018年巴克莱(Barclays)旗下的iPath关闭50只ETN以来,ETF行业迎来又一次关闭浪潮。

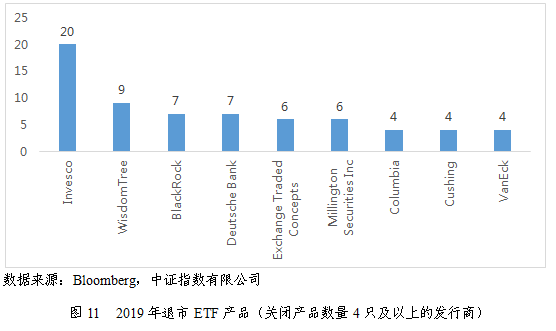

美国第四大ETF发行人Invesco过去几年收购了多家竞争对手,包括OppenheimerFunds和Guggenheim的ETF业务,产品数量因而迅速增长,2019 年已关闭了20只ETF以整合冗余的产品,预计2020年2月将完成总计42只ETF退市,产品规模从极小的240万美元到7000万美元不等,超过一半来自之前收购的公司;以货币对冲、红利策略为特色的Wisdomtree清盘9只ETF,包括5只SmartBeta股票ETF,均不超过2,000万美元,为更加可行的替代产品腾出空间。

这一趋势显示出美国市场的发行人正致力于推动并改善已发行产品,而不是一味开发新产品,体现了合理化的增长与资源分配方式。

退市权益ETF的数量较上年增加16只,主要为SmartBeta(36)、主题(21)、宽基(12)、主动管理(9)。

三 特色ETF产品解析

(一)SmartBeta ETF走向成熟期,机构接受度继续提升

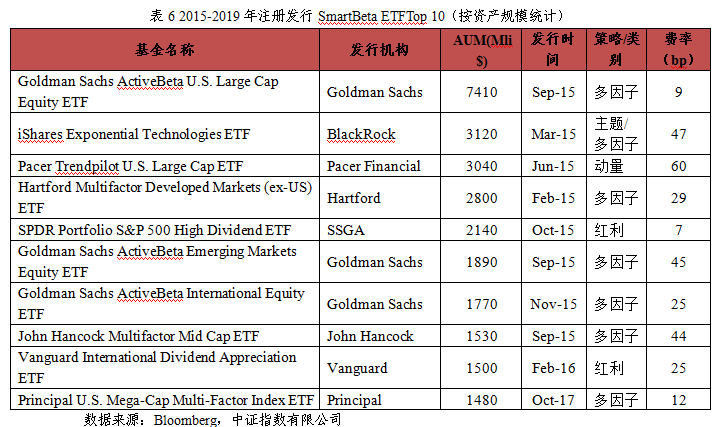

截至2019年底,美国市场SmartBeta ETF产品数量达到900只,规模合计9826.9亿美元,同比增长28.2%。

1、市场步入成熟期,新发产品募集规模有限

2011年之后,SmartBeta ETF规模增长趋于平稳。近5年每年新发产品数量高速增长,但平均产品规模远低于早期发行产品,增长进入瓶颈期。2019年新发产品平均规模约为2600万美元。从资产类别来看,权益型仍然主导着该领域的创新与发展。权益型SmartBeta ETF 共747只,规模9581亿美元,同比增长29.3%,是增长最快的类别。

2、低波动、基本面策略占优,多因子快速增长

低波动、基本面、红利与多因子成为2019年资金净流入最高的四个细分策略,全年净流入分别为220亿、208亿、178亿和93亿美元。在投资者存在风险担忧情况下,低波动策略产品受到青睐。

多因子ETF是近年来增长最快的类别之一,2015年到2019年间注册发行的数量约160只。2019年多因子策略产品同样成为新发SmartBeta ETF中数量最多的策略。

3、市场集中度高,竞争较为激烈

SmartBeta ETF前3大发行商依然是BlackRock、Vanguard与Invesco,产品规模合计占比70%。市场参与者众多,竞争较为激烈。截至2019年末,共有86家ETF发行商布局SmartBeta ETF。新发产品中,有21只产品来自13家当前暂无SmartBeta ETF的发行商,规模为6.5亿美元。

4、SmartBeta机构接受度继续提升

全球范围内资产管理机构对于SmartBeta投资方式的接受度进一步提升。FTSE调查结果显示,出于对风险管理的重视,机构增加了对SmartBeta与因子ETF的配置。由2018年的48%提升到2019年的58%,且亚太地区接受度首次超过50%。

(二)主动管理ETF:发行迅速,固定收益继续领先

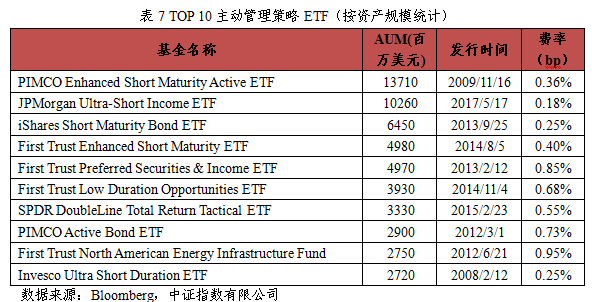

截至2019年底,美国市场共有325只主动管理ETF,来自64家发行商,规模合计989亿美元,占ETF全市场规模的2.24%。相比2018年底,数量增加68只,规模上升294亿美元。

1、产品发行较快,固定收益规模继续领先

34家发行商新发81只主动管理ETF。老牌发行商First Trust持续推出10只新产品,总规模增加48%,稳居首位;新发行商Innovator Capital发行25只新产品。

固定收益类产品占据绝对优势,2019年新增16只固定收益类产品,114只产品规模达784亿美元,占79.3%。新增52只权益类产品,151只产品规模达149.7亿美元,占15%。

2、短久期固收ETF热度不减,ESG产品首现

主动管理的短期限债券ETF产品热度不减。资金流入前十大产品均为固定收益ETF,其中5款为短久期固定收益产品。固定收益指数型产品抽样复制的运作模式更适应主动管理ETF的模式,同时解决了短期债不断到期而造成的被动产品跟踪运作困难的问题。

ESG产品在主动管理固定收益ETF领域首次出现,PIMCO推出首只采用ESG方法选取短久期债券的主动管理产品。

3、权益发展不易,策略寻求差异

主动管理权益ETF发展步伐缓慢,策略寻求差异。ARK Innovation ETF(ARKK)关注创新技术的发展,自成立以来规模连续快速增长,以18.6亿美元排名主动管理权益ETF第二位。

以多因子策略为代表的SmartBeta ETF竞争激烈,而策略表现也面临较大挑战。Vanguard和BlackRock相继推出了低费率的多因子主动管理ETF,通过主动管理方法更及时更灵活地调整组合以保持因子的持续准确暴露,有希望提高策略效果。

4、不透明终获批,未来发展可期

经过多年酝酿,美国证券交易委员会(SEC)于2019年5月批准了首个真正的不透明ETF结构——Precidian的ActiveShares ETF,这些ETF交易和操作方式与其他ETF类似,但不需要每天披露实际持仓情况。11月,SEC发出通知,有意再批准四种不透明ETF结构。有望吸引更多主动基金经理进入ETF市场。

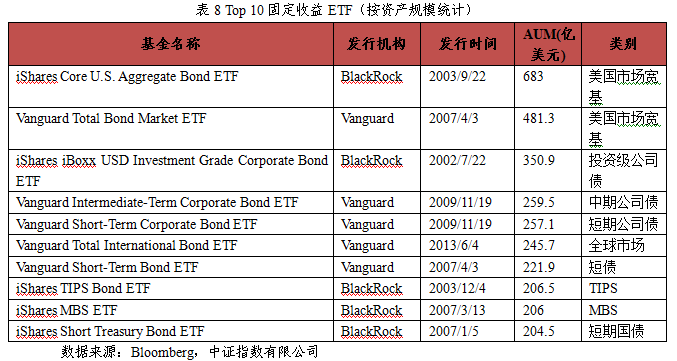

(三)固定收益ETF:资金流入超过权益类,老牌发行人领跑

2019年末美国市场固定收益ETF数量410只,规模为8451亿美元,同比增长28.5%;从债券类别来看,宽基市场债、公司债、美国国债为主要投资品种,合计占比82.4%,结构与上年保持稳定。

1、资金流入超过权益类资产

美国市场固定收益ETF的需求目前处于创纪录水平。2019年美国固定收益ETF全年资金流入约1532亿美元,同比增加57%,超过权益类ETF的资金流入。流入方向主要集中在无期限限制的宽基指数,资金流入约937亿美元,中长期债券资金流入提速。

2、产品吸金能力有限,发行向主动管理延伸

新发固定收益ETF49只,同比下降14%,规模约24.2亿美元,同比增长12%,但市场份额占比仍然较低,“二八现象”仍未改变。

新发ETF集中于主动管理和传统指数型ETF。产品发行竞争逐步向主动管理延伸。新发20只主动管理ETF,合计18.7亿美元,占新发规模77.3%,同比增长65%。新发25只传统指数型ETF,大多数为对固定到期日ETF产品系列进行补充。

相比之下,SmartBeta ETF仅发行4只,同比减少13只,规模约1.08亿美元,策略涵盖多因子、动量等,以及应用技术指标进行选样和权重配置。此外,择时策略成为创新方向,其吸金能力还有待市场检验。

3、老牌发行人依然领跑

老牌发行人依然领跑,BlackRock、Vanguard和State Street Global Advisors规模依然位居前三,前三大发行人份额规模占比约81%;前10大发行人占比97.7%,发行人市场份额仍然高度集中。7家新进入机构共发行8只ETF,规模约4.55亿美元,其中5只为主动管理ETF,2只为SmartBeta ETF;与往年相同,发行主动管理ETF成为新晋发行人的优先选择。

4、其他市场创新有所突破

截至2019年底,全球债券ETP共1649只,规模约1.27万亿美元。其中,美国市场占比约为66.73%。台湾市场迎来爆发式增长,新发行61只ETP规模约140.34亿美元,同比增长116%,连续两年位居全球第一;印度市场债券ETF创新同样有所突破,通过降低投资门槛,提高透明度和产品流动性,同时提供相对可预期的投资收益来吸引个人投资者的参与,进一步丰富投资者结构。

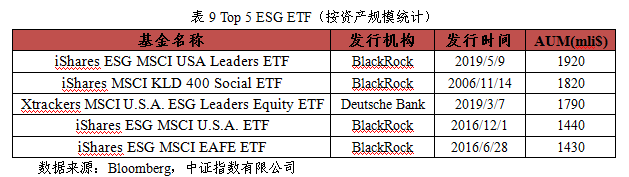

(四)ESG:发行加速,成长空间较大

截至2019年底,美国市场共有ESG ETF 56只,规模157.9亿美元,同比增长173%。

1、发行加速,连续四年保持增长

作为核心风险敞口的替代品,ESG策略ETF发行加速,但是规模发展仍然相对缓慢。2019年新发ESG ETF产品13只,规模39.6亿美元,连续4年处于发行增长趋势。从资产类别来看,依然以股票为绝对主导,数量与规模占比分别是85%与96%。而债券型产品在2017年首次出现,目前共有8只。

ESG ETF表现强劲,全年净资金流入超过60亿美元,进一步证明了ESG投资正在获得动力,但合计规模占整个ETF市场不到1%,仍具有较大的成长空间。

2、 ESG整合策略逐步成为主流

从规模来看,ESG基准类ETF以将近51亿美元的规模位列第一,与美国市场有效性较高有关;从数量来看,早期发行的S(社会)主题类ETF占据主流;从发展历程来看,ESG优选、ESG基准、ESG主题等ESG整合策略,较为系统而明确地将ESG因子纳入投资分析与决策过程,逐渐成为主流,体现了美国市场对ESG投资策略理念的接受度较高。

3、养老金市场对ESG理念认可度高

ESG长期投资、降低风险的理念与养老金投资目标拟合度较高,全球养老金市场对ESG理念表现出了较高的认可程度。在北美地区,2015年10月美国劳工部取消了抑制养老金ESG投资的条款,将ESG因素纳入受托人进行投资决策的合理考察因素;2017年日本政府养老投资基金(GPIF)将ESG纳入三大重要投资战略。以ESG为代表的责任投资基金产品将不断涌现。

四 ETF发行人

(一)发行人高度集中,新力量持续涌入

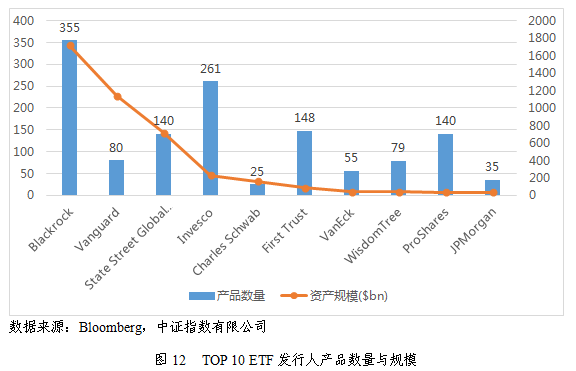

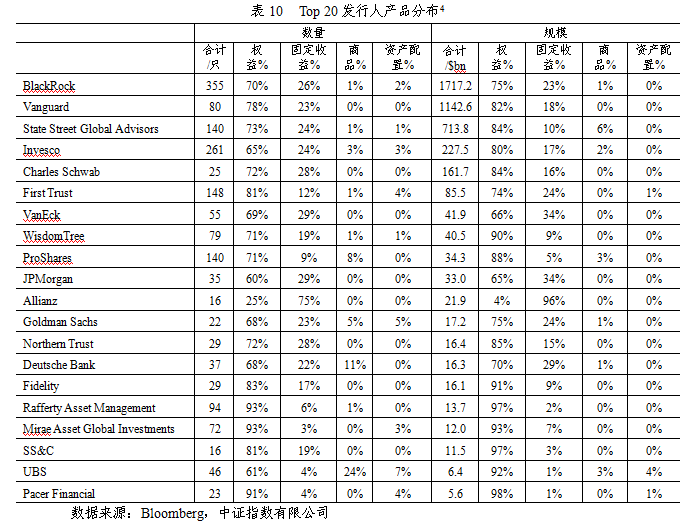

美国ETF市场集中度明显,前10大ETF发行人的产品数量和规模为1318只和4.20万亿美元,分别占全市场56.4%和95.1%,集中度较高且较为稳定。其中,前三大巨头BlackRock、Vanguard和State Street Global Advisors(SSGA)资产规模占全市场80.97%。三家公司旗下产品数量分别为355、80和140只,规模分别为1.72万亿、1.14万亿和7138亿美元,相比2018年底分别增长28.4%、34.1%和25.7%。

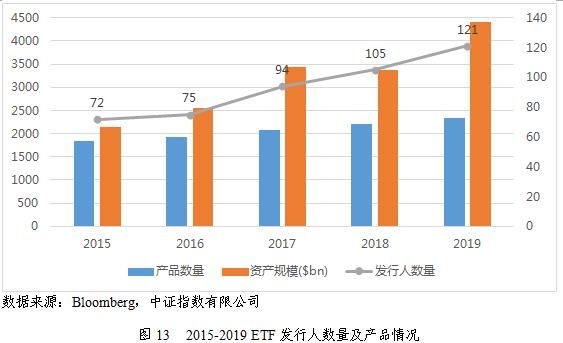

ETF市场近年来不断涌入新力量。截至2019年底,美国市场ETF发行人达到121家,相比2018年新增16家。其中,2015年以来首次发行ETF的发行人,如Pacer Financial、John Hancock和Hartford目前管理资产规模分别为56亿、47亿和42亿美元,增长非常迅速。

(二)权益产品为主流,策略布局差异化

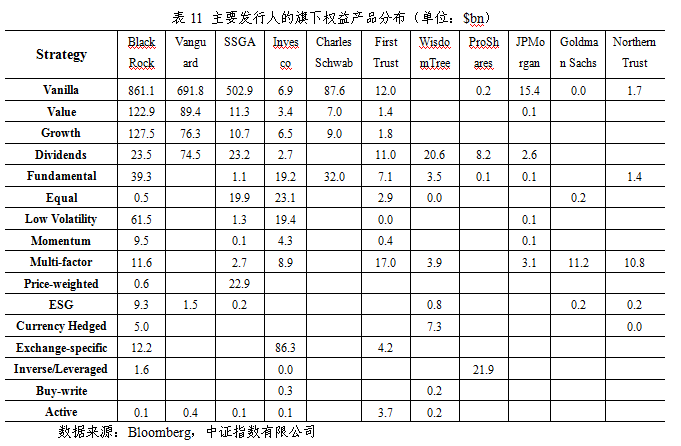

从资产类别布局来看,前20大发行人中大部分偏重对权益类ETF的布局,数量占比平均超过70%,规模占比平均达到80%。除了权益类产品,这些公司也布局了固定收益类产品,其中VanEck和JPMorgan等发行人的固定收益产品规模占比均超过三分之一。

从策略布局来看,虽然大型ETF发行人主要凭借宽基类产品统领市场,但对其他类型产品也有所布局。其中,BlackRock布局最为广泛,覆盖价值/成长风格、红利、基本面、等权、低波动、动量、多因子、ESG、货币对冲、杠杆/反向以及主动管理等多种类型,其中风格、基本面、低波动和ESG等类型产品的规模领先其它发行人。

相比之下,Vanguard布局仅覆盖风格、红利、ESG和主动管理等类型;SSGA在红利、等权、价格加权等产品上具有优势。

其余发行人将特色领域作为重点布局和建立品牌竞争力的方向。例如Charles Schwab的基本面策略产品规模超过300亿美元,仅低于BlackRock;ProShares在杠杆/反向产品上独具优势。

多因子产品是SmartBeta ETF近年来关注度最高的类型之一。中小型发行人纷纷试水,尝试将SmartBeta作为赶超的方向。如First Trust的多因子产品规模达到170亿美元,超越BlackRock居首位。Goldman Sachs、Northern Trust和Invesco在多因子产品方面也取得不错的成绩。

(三)新产品竞争激烈,发行人尝试拓新

从新发ETF情况来看,BlackRock持续布局新产品,SSGA只发行了两只新产品,而Vanguard没有发行新产品。这无形中给了中小型发行人以及新进发行人推广新产品的机会。

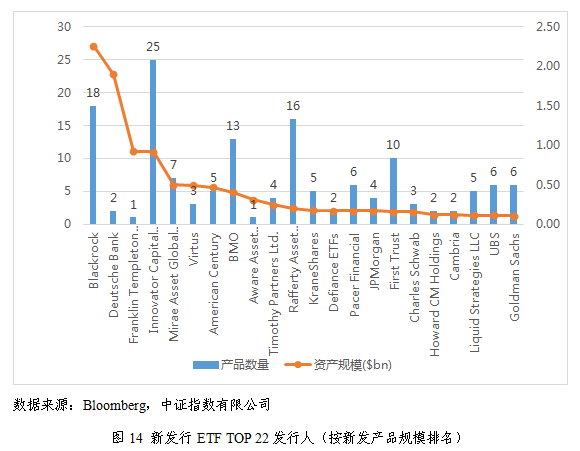

从新发数量来看,Innovator Capital Management、BlackRock、Rafferty Asset Management、BMO和Invesco新发ETF数量位列前五,分别为25、18、16、13和11只,合计占全部新发ETF数量的三分之一左右。

从新发规模来看,规模前十大发行人的新发产品规模合计84.1亿美元,占全部新发ETF规模的71.6%。其中BlackRock和Deutsche Bank分别以22.6亿和19亿美元位列前两名,其余发行人的新发产品规模都在10亿美元以下,有22家发行人资产规模超过1亿美元。

面对激烈的市场竞争,虽然各发行人已形成各自的产品特色布局,部分发行人不得不尝试开拓新的产品领域。如Direxion向来以杠杆ETF和反向ETF闻名,但2019年推出了10只多空ETF,提供倾斜的资产配置敞口。专注于多因子ETF的Goldman Sachs推出5只主题ETF。