市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:老罗话指数投资

前段时间,一个朋友很气愤地打电话来问,你推荐的什么基金!我现在都亏了好几万了!

我说,啊?市场最近调整的厉害嘛,有浮亏也是正常的,你买的哪只基金?我这边还好啊…

他说,就是你上次跟我说的那个什么XX基金!气死我了!我一年的年终奖都亏没了!

我就心里很费解,其实这段时间这只基金的回撤只有个位数,为啥能亏那么多?我就问,大哥,你买了多少啊?

结果他说,几十万吧!我全仓了!怎么了,有问题吗?

我只能在心里默默地为自己点一根蜡烛

推荐了基金,但没说应该配多少,是我的错。

我们经常会收到同学、朋友甚至网友们的询问,我想买基金,应该买哪只?

身为基金从业人员,我们或许可以很快给出答复:买XXX啊!选XXX啊!这只更好啊!

但其实,在兴致勃勃向大家安利基金的时候,我们往往忽略了一个关键因素:那就是有关“如何配置”方面的建议。

也许我们推荐的是一只好基金,但可能却缺少了科学的配置方法,市场波动一大,朋友气势汹汹的来找你,那结果就很悲剧了。

为此,警长在这里为大家奉上3条简单又实用的配置建议,包学包会!

记住,推荐基金的时候,千万千万记得把配置建议也转给人家,否则人家一个转身满仓了,牛市你是好兄弟,熊市你就是万人嫌了。

建议一:

千万不要只买1种/1类产品

如果已经决定了买基金,许多人可能会先“买1只试试”,最常见的就是买时下热门的明星权益基金。但其实如果放弃了资产配置,只购买1只产品,那么就很容易出现“超配”或者“0配”的现象。

设想一下,假设我们有20万元资产,想购买某只权益基金,如果忽略配置,大部分人的选择一般是这样的:

选择1:全仓满上!买20万权益!

虽然说简单是简单,投资效果也很显著,但是请大家仔细看一看,这个时候权益严重超配啊!如果市场波动的话,每天的浮动盈亏就是大几千甚至1万上下,对于新手投资者而言,这真心是坐过山车了。

选择2:5万元购买权益基金,其他15万元仍旧放在活期账户里。

如果有人向你推荐了一只基金, 出于“先买点试试”的想法,原本你有20万,可能会只先买5万,而这样造成的结果就是:我们还剩了15万躺在账户上。

其实,本来这15万元如果不想买股票基金,那么买点风险相对较低的债券基金,还是可以充分利用好资金的,实现家庭资产保值增值目标的,而不是像现在这样,让钱躺在活期账户里睡大觉。

换句话来说,这个时候在我们的意识里,只有“有风险”的基金,和“没风险”的存款,在买了5万基金以后,剩下的资金我们往往就会选择“闲置”起来,在规避了风险的同时,也造成了资金利用效率的浪费,拉低了组合收益。

建议二:

来个“资产配置”的汉堡包吧!

其实买基金和吃饭一样,都讲究个“营养均衡”,只买1种或1类产品,就像只喜欢吃肉,不吃主食和蔬菜一样,长期就会造成营养不良的后果。

所以,如果下定决心要投资基金,建议别只点一份炸鸡,至少点个汉堡包吧!股债搭配,营养均衡!

图片资料来源于网络,制图:广发基金

图片资料来源于网络,制图:广发基金在众多资产配置方案里面,股票+债券是最受推崇、接受度最广的简单配置方案,为什么股债配置在今天依然这么火?这主要是由于股债资产不同的特点决定的。

回顾2005-2018年过去15年股债资产的收益和波动特征,我们可以发现以下几个特点:

先看股票资产,根据Wind数据统计,沪深300过去15年累计回报215.3%,但年化波动率却达到27.7%,真正的高风险高收益;

再看债券,中证全债指数过去15年累计回报仅88.75%,还不到股票资产的一半,但同样地,债券资产的年化波动率仅为1.7%,几乎只有股票资产的6%;

"股债跷跷板”效应依然显著,可以起到分散组合风险的效果,过去15年中,有9年都呈现出这一规律,详见下图。

数据来源:WIND,截至2018年12月31日,指数过往业绩不预示未来表现,投资需谨慎。

通过看图我们可以发现,股票和债券资产较多时候都是“反向行情”,股票跌的时候,债券反而涨的很好,股票涨的时候,债券反而在跌。如果股债两边都配置,就可以在不同的资产之间产生一个缓冲的效果,达到分散风险的效果!

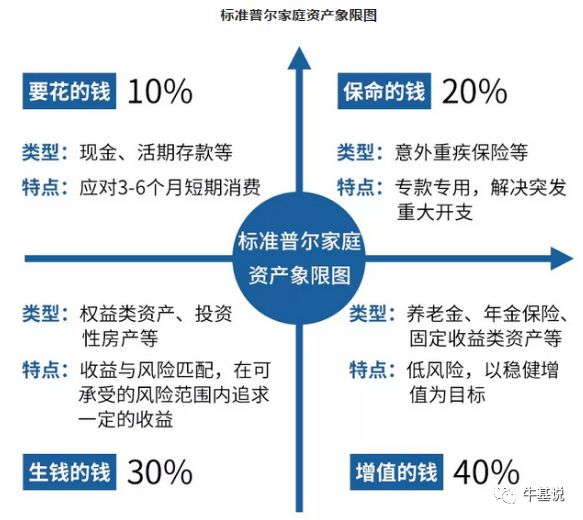

最后,根据标准普尔家庭资产配置理论,给大家介绍一个简单又经典的的股债配置方案,这个方案适用于大多数的家庭理财,看完推荐收藏!

Step1:取出5%-10%的资金,作为短期(1年内)要用的现金,购买货币基金或银行理财等现金管理类产品(大额支出另计);

Step2:取出20%-30%资金,购买权益类基金等拥有一定风险收益的产品;

Step3:剩余60%-70%的资金用于购买债券型产品,并长期持有。

建议三:

投资和减肥一样,贵在坚持

理想是美好的,计划是宏伟的,但能否坚持,就是另一件事了。

其实,投资就像减肥一样,最怕的就是“三天打鱼两天晒网”。很多人一开始投资热情很高,巴不得每天节衣缩食,一个月只留一点点伙食费,其他全部拿去买基金。这种“苦行僧”一样的投资就太勉强自己了,要知道,投资就像减肥,只有在“有节制、但也并不是那么痛苦”的条件下,我们才能坚持的更长久。

一旦一开始把自己的资金规划的太死,未来就很容易“反弹”,想吃大餐、想购物、想旅游、想买手机相机、想养宠物、想买车等等的消费欲望一旦膨胀起来,手里积蓄迅速清空,投资也就没法长久地坚持下去了。

在这里,建议可以先为自己制定一个5年内的理财目标,再根据这个目标确定每个月要投资的最低金额,只许多不许少,并且严格地执行下去,长此以往,也会形成储蓄投资的习惯,告别“月光族”。

对于普通工薪一族而言,可以采用定投的方式,每个月拿出20%-30%的资金进行基金定投,积少成多,也会有不错的效果哦!

扫二维码 领开户福利!