市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:宏赫臻财

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

本公司所属GICS子行业=>【246家“制药”GICS子行业沪深港上市公司初筛选】

1

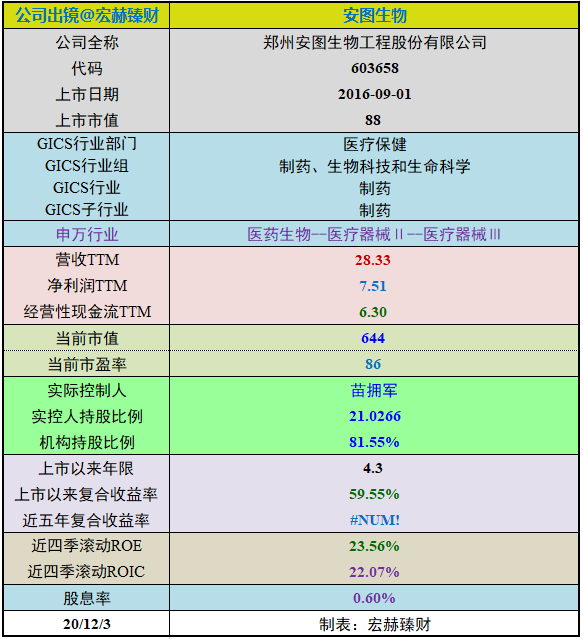

公司出镜(2020年Q3财报)

上市以来

安图生物自上市以来4.3年,年均复合收益率为约59.55%。截止当前评测日近五年年均复合收益率为--%。

最新股价对应近12月股息率0.60%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【33.28】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/12/03。

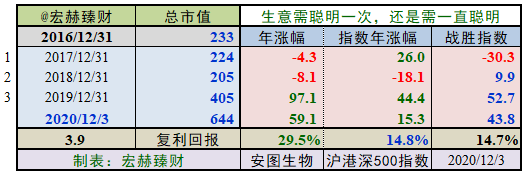

沪港深指数启用以来公司整年度市值增长率PK指数

2016年末至今3个整年度段里2年市值增长战胜指数,胜率【67%】,今年以来暂时持续战胜指数。

期初至今3.9年的光阴里市值从233亿增长至644亿,实现年均复利回报率29.5%,同期指数年均增长14.8%。

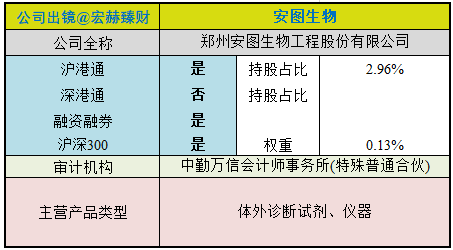

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

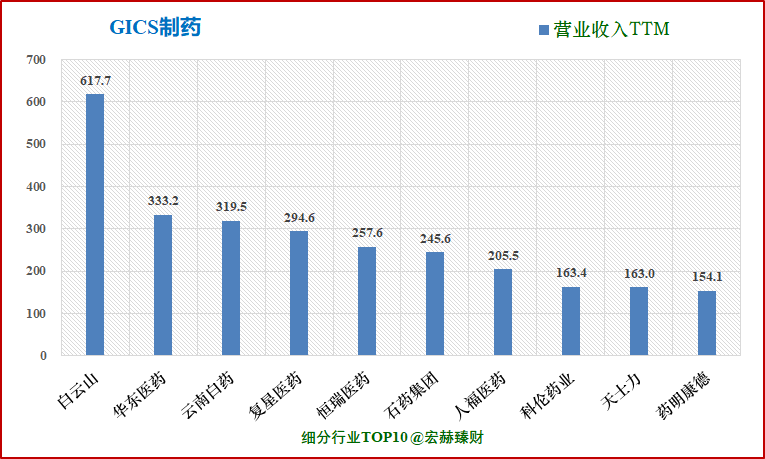

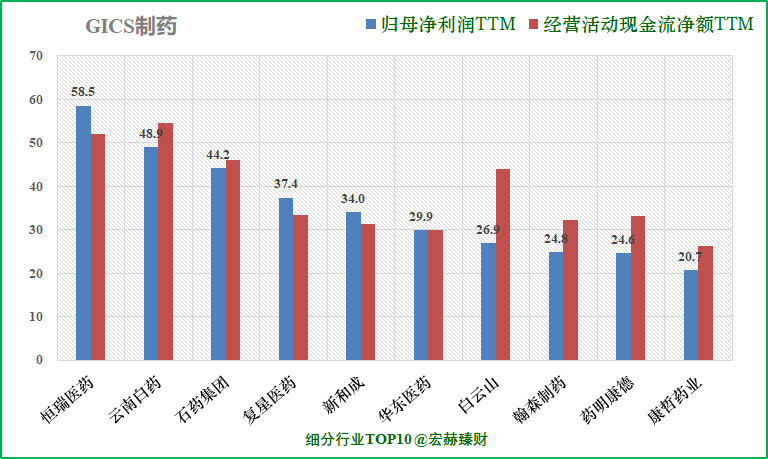

细分行业营收&净利润规模排名Top10(单位 亿)

安图生物营业收入排名83/271;归母净利润排名36/271。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【医疗保健-制药、生物科技和生命科学-制药-制药】的271家公司。数据为TTM值。

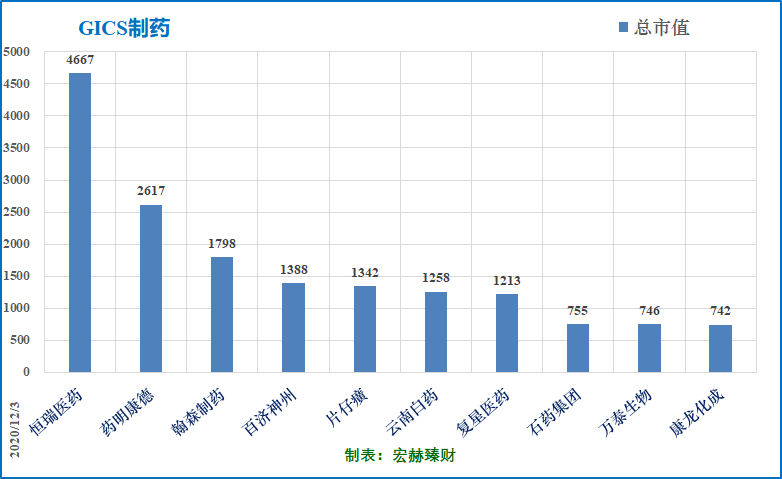

细分行业当前总市值Top10(单位 亿)

安图生物总市值排名13/271。

公司主要业务

公司专业从事体外诊断试剂及仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化等检测领域,同时也在分子检测等领域积极布局,能够为医学实验室提供全面的产品解决方案和整体服务。

行业最新数据

根据医械研究院统计,2018年国内体外诊断市场规模在600亿元以上,行业增速在18%左右。免疫诊断是IVD最大的细分领域,2018年占比约38%。

与发达国家相比,我国体外诊断行业仍然处在发展前期,渗透率有较大提升空间。我国人口约占全球的1/5,但体外诊断市场规模仅为全球的3%。我国体外诊断产品人均年消费额为4.6美元,仅为全球平均消费水平的一半,有较大的提升空间。

资产结构

(新手看利润表,老手看资产负债表)

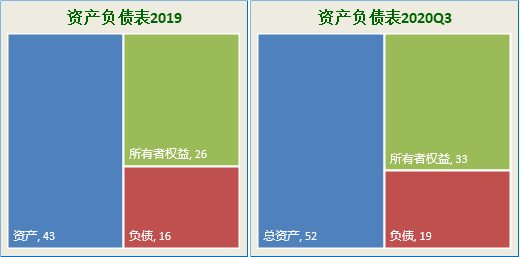

资产负债表

2020年三季报负债/净资产:56%;负债/总资产:36%。

主要资产构成图

[注]:2020年Q3总资产【52】亿;净资产【33】亿,负债【19】亿;

20Q3总市值【695亿】;当前时点总市值【644亿】

第一大资产为固定资产合计14.8亿,占比28.8%;2019末占比28.3%。

第二大资产为应收账款9.6亿,占比18.7%;2019末占比14.9%。(主要系受疫情影响回款期延长以及回款周期相对较长的整体服务业务应收账款增加所致)

第三大资产为在建工程合计6.0亿,占比11.7%;2019末占比7.7%。(主要系新建厂区工程增加所致)

安图生物有形资产占总资产比例【50%】,无形资产+商誉占比【8%】

2

营收一览

营收结构

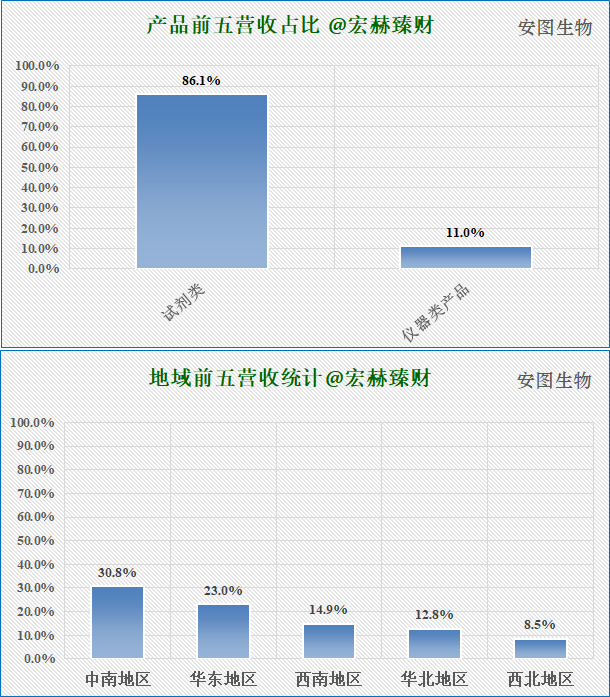

最新财报行业分类占比图

注:为2019年年报数据。

公司业务收入主要来源于试剂销售, 仪器类产品收入占比仅 11%左右 。公司呈现这样的收入结构,是体外诊断公司主要以免费投放设备来销售配套试剂的经营模式的集中体现。

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:28.2%、39.8%和42.5%。

主营2业务2017-2019三年复利增长率分别为:485.1%、36.8%和20.2%。

公司整体营收继续受磁微粒化学发光试剂和代理业务带动,维持较高增速。

免疫诊断试剂收入在公司试剂类产品中营收占比最高。磁微粒化学发光试剂推动免疫业务快速增长。

近四年毛利率前五分类趋势图

公司两项主营业务销售毛利率在分别在70%+、26%+一线。近两年公司业务结构的基本稳定,毛利率稳定在66%左右,净利率稳定在29%左右。盈利基本能力属性较为强健。

历史营收

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

安图生物过去五年归母净利润复合增速:30.04%,近四季增速8.86%,未来2年一致预期复合增速为37.27%。

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

投资者需关注趋势的变化,忽略单个季度的非质变因素。

公司处于营收利润快速增长期,2020年疫情原因,营收和净利润均受到影响。但三季度后业绩立即回复。

净利润和营收含金量很高,经营活动产生的现金净额整体高于净利润。销售商品提供劳务收到的现金整体上也持续大于营收。

单季度净利润、营收及增长率趋势图

营收逐季增长,三季度是利润高峰。

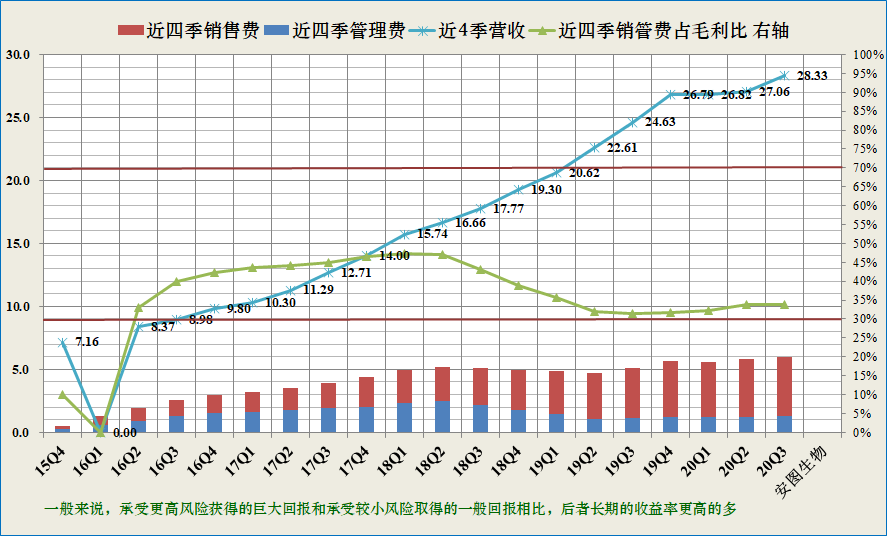

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

安图生物该指标逐步趋优,整体处于可接受区间趋优位置,获利能力逐步增强。

最新值33.9%,近四季度均值32.9%。

3

现金流

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额充沛。

近5年经营现金流占净利润比例均值为【1.13】

近5年自由现金流占净利润比例均值为【0.04】

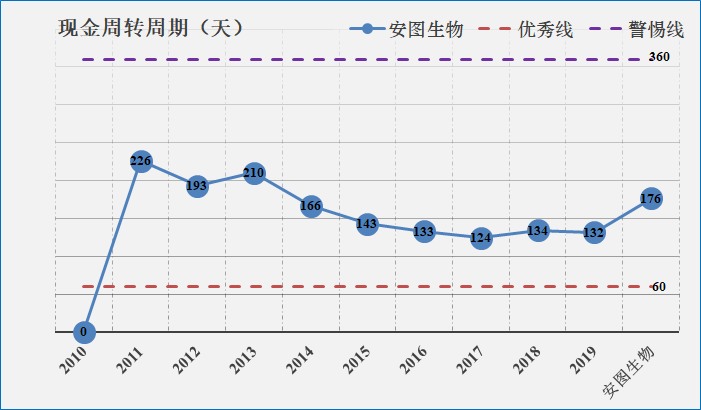

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【中】回收现金周期中等较短。

4

盈利能力

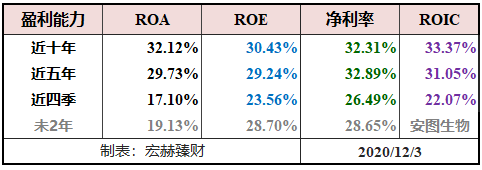

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

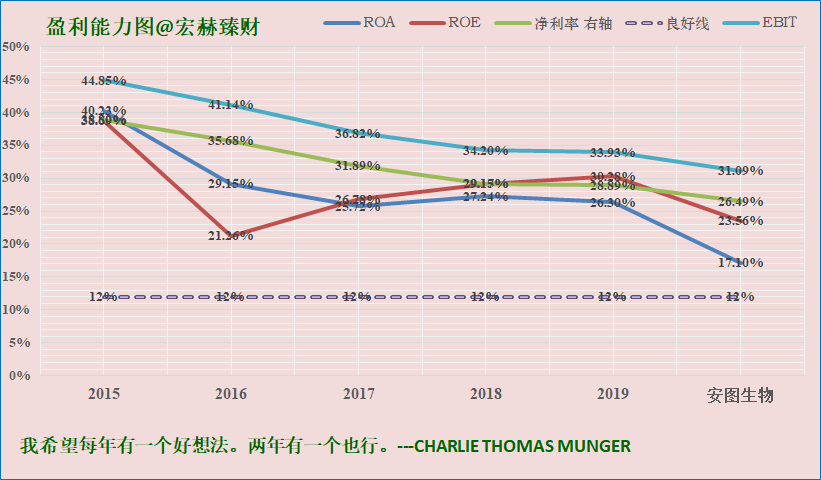

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。安图生物各盈利指标均在良好线上。

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:23%+;ROIC:22%+,一致预期ROE 28%+。

整体来看,安图生物ROIC和ROE都在25%+一线,盈利能力很强。

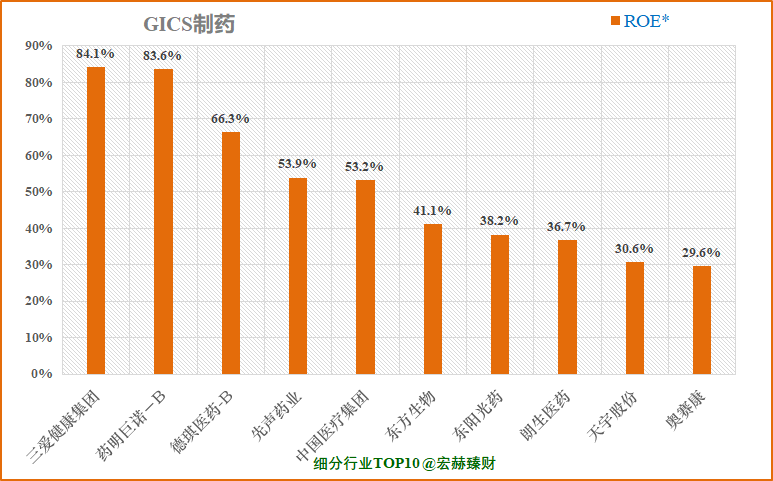

【细分行业】

细分行业盈利能力横向对比Top10

安图生物

毛利率61.9%,排名122/271;ROIC*25.4%,排名第11;ROE*28.4%,排名第11。

毛利率排名中等,,但盈利能力在GICS“制药”行业处于靠前位置。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

5

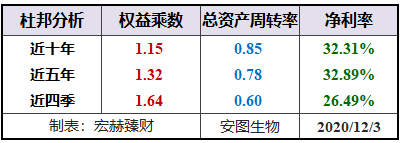

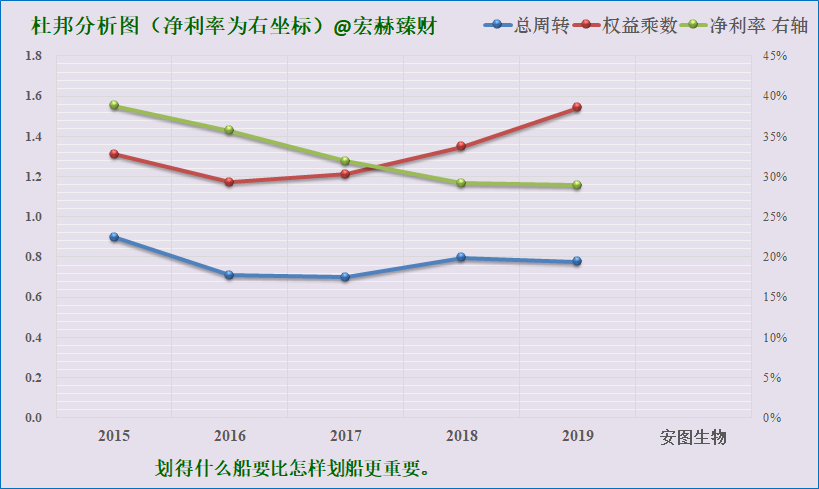

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

扫二维码 领开户福利!