市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:老罗话指数投资

上周写了一篇《为什么说买沪深300不如买中证100》,好多朋友看过了觉得可以,不过还不过瘾,后台留言让再来说说500和创业板。那么咱今天就来聊聊这两个品种。

配置中证500的投资者一般是用来跟踪市场中小盘股票的整体表现,此外还有些朋友用500来结合IC股指期货做一些期现套利的策略。

然而,随着A股上市企业队伍不断扩容壮大,原本作为中小盘股票代表、与大盘代表沪深300相对应的中证500指数对于小盘股的代表性越来越失真。很简单一个道理,300+500=800,前800只股票在目前拥有4000多只股票的A股中都属于前25%的企业了!

这样就导致其想代表大盘,不如中证100和沪深300大、想代表小盘不如中证1000小、想代表成长又不如创业板有弹性的尴尬局面。结果就是,价值股票现好的时候500表现不如中证100,成长股行情时500表现又不如创业板。

其实,随着注册制的推出以及涨跌幅限制的放开等政策的推出,越来越多的新兴行业代表公司在创业板上市,创业板在一定程度上取代了中证500原先对于成长类股票的代表作用。下面我们就主要来说说中证500和创业板的一些对比,看看到底为啥我题目中说的:买中证500不如买创业板。

1.

中证500成份股过于分散,龙头效应较创业板优势不足

先来看看两只指数的基本情况:

可以看到中证500个股平均总市值为214亿元,不及创业板个股平均总市值的一半,这一方面说明了中证500中缺乏市值特别大的龙头企业,另一方面也告诉我们:不能简单的按照惯有的思维把创业板的股票都当作小票来看,有些创业板的龙头企业的市值已经相当大了,而创业板指数正好就是网罗了创业板市值最大的100股票,所以市值不断扩张也是符合逻辑的。

这一部分,由于指数编制方案的限制,中证500就比较吃亏,排在100、300之后,无法充分收纳各行业的龙头企业。

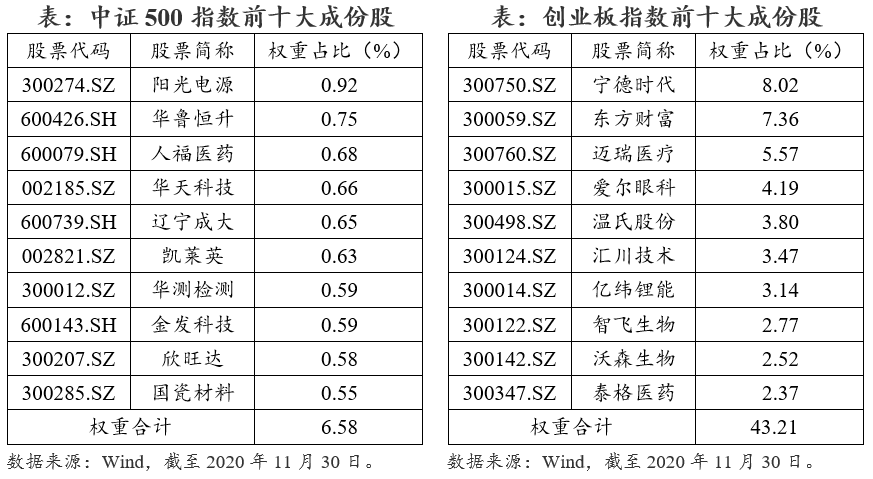

此外,中证500成份股多达500只,那么每只成份股在指数中所占的权重就相对较小了。这里大神还统计了中证500和创业板指数前十大权重股,可以看到,中证500前十大成份股权重占比合计为6.58%,远不如创业板指数的43.21%。

换句话说,就是中证500的龙头集中度比创业板要差一些。其实这一点在最近几年还是比较吃亏的,因为大家都知道,经济大周期下行,各行各业的集中度都在提升,龙头公司的优势不断被强化,在股市中所谓的“确定性溢价”的现象也在突显,头部公司在500中权重不集中就会导致未来对于指数的拉动作用就要比创业板差,这一点我们可以长期保持关注。

2.

中证500中行业分散,成长性不如创业板突出

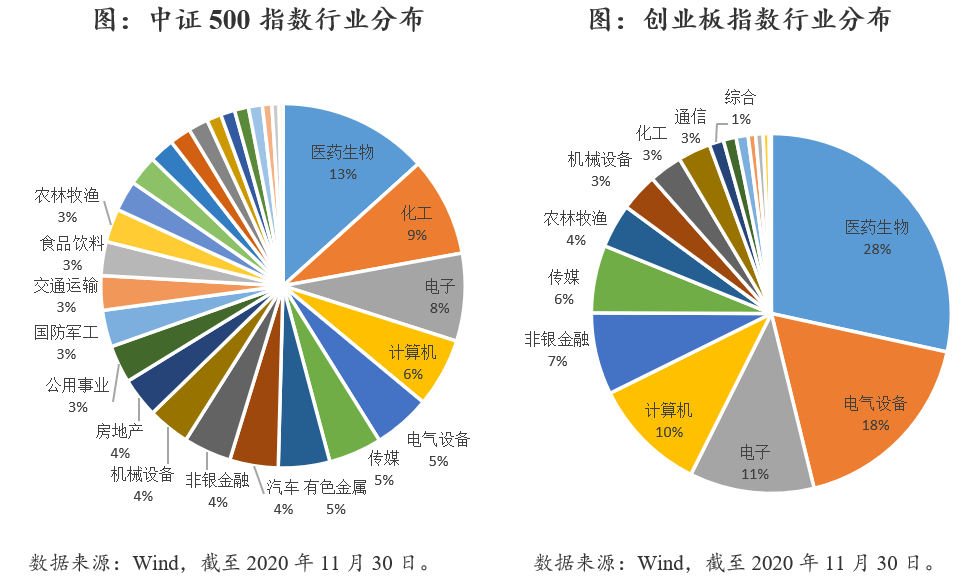

大神对中证500和创业板指数行业分布情况进行了统计,数据显示中证500中成份股所属行业覆盖了全部28个申万(一级)行业,行业权重分布十分分散,其中前五大行业分别为医药生物(13.32%)、化工(8.79%)、电子(7.79%)、计算机(6.12%)和电气设备(5.10%),权重占比合计为41.12%。而创业板指数共覆盖了17个行业,权重风部相对集中,前五大行业分别为医药生物(28.43%)、电气设备(17.75%)、电子(11.20%)、计算机(10.31%)和非银金融(7.36%),权重占比合计为75.06%。

中证500和创业板前五大成份行业中都包含了医药生物、电子、计算机和电气设备等高成长类板块,这也显示出500和创业板在成长性方面的一些相似性,不过相关板块在创业板中的权重占比远大于在500中的权重,因此创业板的成长性较500而言更为突出。此外,中证500中还包含了相当一部分权重的化工、有色等周期板块,这也使得其在市场成长风格来临时弹性较创业板而言显得不足。

3.

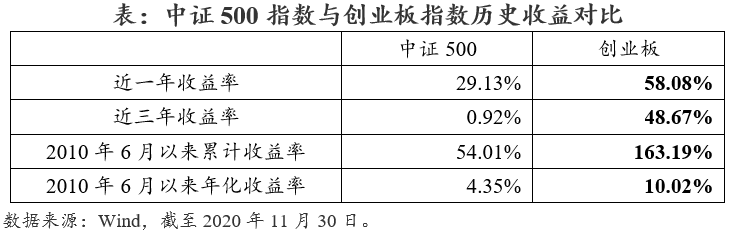

创业板近一年、近三年、自基日以来历史表现都优于中证500

从历史表现来看,无论是近一年来还是近三年来,创业板指数收益率都高于同期中证500指数。这主要是因为近几年市场偏成长风格,作为成长风格宽基指数代表的创业板表现突出,而成长性略显欠缺的中证500收益表现自然不如创业板,这在一定程度上也印证了我们上面对两只指数的行业分布分析所得出的观点。

此外,自创业板指数有数据以来,其累计收益率为163.19%,年化收益率为10.02%,均显著超越了同期中证500指数的表现。特别是部分年份,如2013年、大牛市的2015年、以及2019-2020年,创业板指数的收益更是显著优于中证500指数,这说明在市场风口来临时,创业板指数弹性更强,向上能冲得更猛。

还有一点不知道大家关注到没:2018年创业板商誉计提、利空出清以来,中证500指数到现在每年都没有跑赢创业板。

4.

创业板预期营收增速、净利润增速等成长类指标未来或长期好于中证500

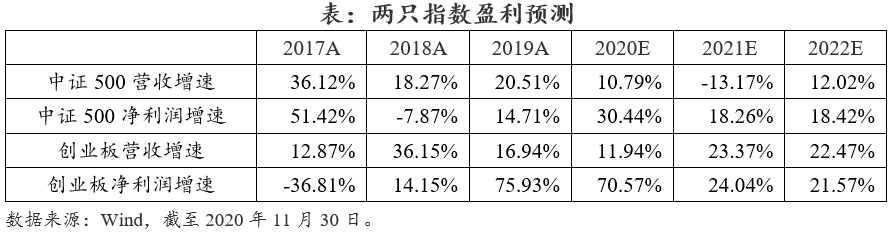

根据Wind的预测数据,中证500在今年预期营收增速和净利润增速分别为:10.79%和30.44%,而创业板上述两个指标在今年的预测数据分别为11.94%和70.57%,预期表现均优于中证500指数。

放眼未来两年,中证500指数营业收入预计在2021年将出现一定程度下滑,到2022年有望止跌回正,这也使得其净利润增速在未来两年相对平稳,均为18%左右的增长。而创业板指数预期营收增速和净利润增速在未来两年均将保持20%以上的水平高速增长,成长性非常好。

因此根据对上述成长类指标的分析,预计未来创业板在业绩上或将长期好于中证500,这反映到指数上来讲就是创业板估值的支撑力或将更足。

提个小建议:

其实目前市场中跟踪500和创业板的ETF都不少了,大家选的时候基本都还是按规模和流动性来参考,不过大神给大家几个小建议:

1. 在流动性有保障的前提下,优先选择规模适中(不一定最大)的品种,这样打新增强的效果好。

2. 还是在流动性有保障的前提下,优先选择费率低的品种,这样省到就是赚到。比如说创业ETF(159952)管理费和托管费加在一起只有大多数同类品种的1/3。

那么什么叫做流动性有保障?说白了就是要有做市商,ETF投资大家一定要选有做市商的品种,这样买卖的冲击成本小。

怎么看有没有做市商?就看买一卖一、买二卖二等档位有没有大单一直挂在那里,有的话就大致上可以认为有做市商。

扫二维码 领开户福利!

扫二维码 领开户福利!