原标题:富荣基金王甲同:二批公募REITs认购火爆,保险、理财资金跑步进场来源:富荣基金

富荣基金资产配置部REITS投资总监

王甲同

中国政法大学经济法硕士,金融从业经验12年,CFA金牌讲师,CTP、CFP持证人,具有法律职业资格证书,CFC特邀企业债券融资讲师,知名REITs业务讲师(曾为交易商协会、地方发改委、清华大学等高校讲授REITs),新浪财经“意见领袖”专栏REITs栏目作家,在《金融市场研究》等刊物发表多篇REITs文章,曾操盘多单市场创新型REITs项目。发行首只投资公募REITs的FOF基金,参与首批基础设施公募REITs投资,管理产品涨幅居市场前列。

基础设施公募REITs在经历4个月的上市运行后,第二批项目于2021年10月报送到证监会和交易所审批。

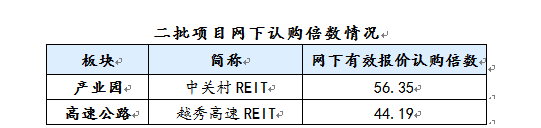

二批项目一共4单,包括2单高速公路和2单产业园,分别是:华夏越秀高速REIT、华夏嘉通高速REIT、建信中关村REIT、国君临港东久产业园REIT。

不同于首批项目同一天审批和同一天发行,二批项目是分批次进行。2021年11月12日,越秀高速和中关村产业园项目率先拿到批文,并于11月19日开始网下询价,目前正在准备公众投资者认购和全部投资者缴款工作。

对比一批项目,二批项目的市场投资热情高涨,可以用“火爆”来形容。

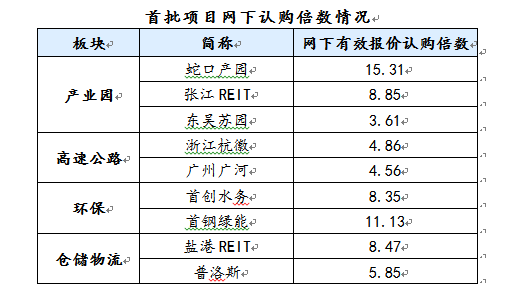

一、二批项目网下认购倍数远高于首批

从首批项目的网下询价结果来看,9只产品中有2只有效认购倍数在10倍以上,平均有效认购倍数为7.89倍。具体来看,机构最为追捧的是蛇口产园,有效认购倍数为15.31倍,认购倍数最低的是东吴苏园,为3.61倍。

对比首批项目,二批项目的中关村REIT网下有效报价认购倍数为56.35倍,越秀高速REIT的网下有效报价认购倍数为44.19倍,平均有效认购倍数为50.27倍,远高于首批REIT项目的网下有效报价认购倍数。

数据来源:发售公告,大潮资本整理

数据来源:发售公告,大潮资本整理

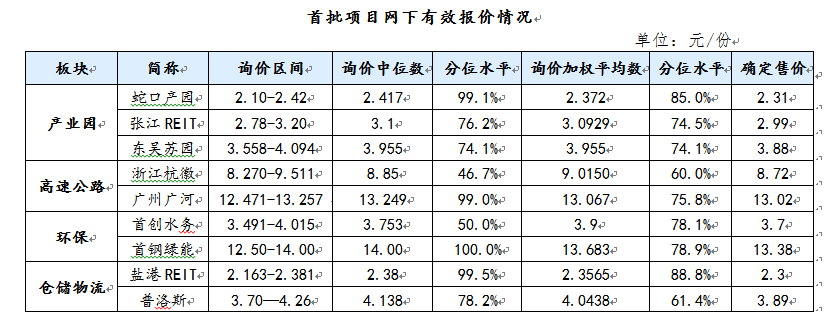

二、机构投资人对二批项目的报价高于首批项目

根据公募REITs报价规则,报价最终统计分为中位数和加权平均数。

中位数方面,首批项目网下投资者报价的中位数位于询价区间的分位水平分布不均,平均分位为80.31%。其中最高为首钢绿能,报价中位数等于询价区间的最大值,处于100%的高分位,最低为浙江杭徽,报价中位数处于询价区间的46.7%分位水平。加权平均数方面,首批项目网下投资者报价加权平均数位于询价区间的分位水平集中在60%-90%,平均分位为75.18%。其中盐田REIT最高为88.8%,浙江杭徽最低为60.0%。

对比首批项目,二批项目的中关村REIT和越秀高速REIT网下投资者报价的中位数位于询价区间的100%分位水平,均高于首批同类REIT项目。同样,中关村REIT的报价加权平均数位于询价区间98.6%的高分位水平,远高于首批所有项目。越秀高速REIT的报价加权平均数位于询价区间的79.9%分位,高于首批同类的浙江杭徽和广州广河。

综合首批和二批项目的报价情况,最终售价都在询价中位数和加权平均数的基础上进行下调,对投资者进行一定程度的让利。

数据来源:发售公告,大潮资本整理

数据来源:发售公告,大潮资本整理

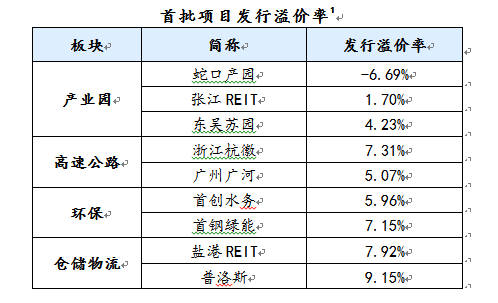

三、二批项目均溢价发行

首批9个项目除蛇口产园外(蛇口产园折价6.69%发行),其余8个项目均溢价发行,首批项目的平均溢价率为4.64%,其中普洛斯项目溢价率最高,溢价率为9.15%。

对比首批项目,二批项目的中关村REIT和越秀高速REIT的溢价率均处于高位。其中中关村REIT的发行溢价率为10.29%,高于首批所有项目。越秀高速REIT溢价率也高达8.95%,仅次于中关村REITs和首批的普洛斯项目,高于首批同类高速公路REITs项目。

数据来源:大潮资本整理

数据来源:大潮资本整理

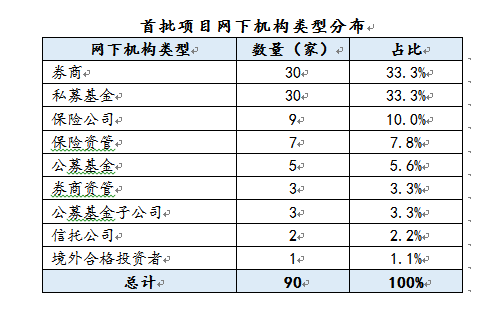

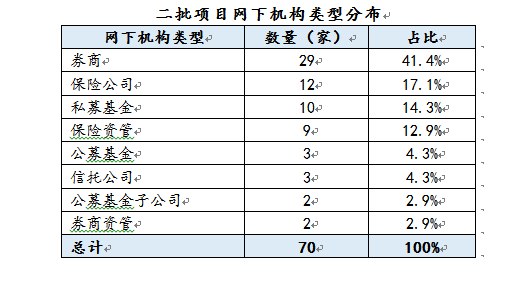

四、保险资金参与网下投资的数量明显增加

首批REIT项目发行时,市场共有90个网下投资者参与认购,以券商、私募基金为主,两者各有30家参与认购,占比最大。保险资金参与较少,共有9家保险公司和7家保险资管参与首批项目的网下询价。

对比首批项目,二批项目的中关村REIT和越秀高速REIT的网下投资者中,券商仍为认购主力,参与数量占比超过40%,私募基金数量减少明显,从30家减少至10家。保险机构认购活跃,保险公司及保险资管占比明显增加,保险公司从首批项目10%的数量占比增加至17.1%,保险资管从首批项目7.8%的数量占比增加至12.9%。此外,二批项目中涌现不少保险机构新面孔,具体为海保人寿保险、新华人寿保险、长城人寿保险、中国财产再保险、中国大地财产保险、中国人民财产保险、中国人民健康保险、中国人寿再保险、工银安盛资管、华泰资管、生命保险资管、太平洋资管、泰康资管、中再资管等14家保险机构。

数据来源:发售公告,大潮资本整理

数据来源:发售公告,大潮资本整理

五、公募REITs市场投资热情高涨的原因分析

从认购倍数、机构报价情况、发行溢价率、机构参与数量4个方面来看,市场对二批REITs项目认购热情均高于首批项目。公募REITs市场投资热情高涨的原因主要有:

(一)监管支持政策明朗,保险资金和理财资金跑步入场

2021年11月17日,银保监会正式发布《关于保险资金投资公开募集基础设施证券投资基金有关事项的通知》,这意味着银保监会正式允许保险资金投资基础设施公募REITs,并明确投资规范和监管规则。基础设施公募REIT抗通胀、周期长、回报稳定的特点与保险机构的长期资金相匹配,将丰富保险机构的资产配置类别,因此,相比于首批项目,二批项目中保险机构认购更加活跃。

2021年9月10日,银保监会批复工银理财、建信理财、招银理财、光大理财试点发行养老理财产品,试点期限暂定一年。与一般理财产品不同,养老理财更多考虑养老属性,产品聚焦在策略安全、资产配置长期性等方面,期限比一般理财期限长,工银理财试点产品为五年期封闭运作产品。养老理财是长期投资资金,会选择收益稳定的长久期资产进行配置,无疑公募REITs符合其投资策略,越来越多的理财资金会配置REITs资产。此外,光大理财面向市场发售首只专注于基础设施公募投资的理财产品,通过“战投+网下+网上”多方式灵活参与REITs投资。

(二)首批项目涨势良好,吸引投资者入场

截至2021年11月22日,上市近5个月,首批发行的9只产品二级市场表现较好,部分产品涨幅超过20%,有的甚至超过30%,9只产品的平均涨幅也达到16.62%,显著高于同期沪深300、创业板指数涨幅,回报可观。这对二批公募REITs项目形成有效的带动。同时,按照发改委586号文的规定,申报公募REITs项目预计未来3年净现金流分配率原则上不低于4%。根据第一批公募REITs项目目前的市场价格看,产权类项目的分红率已经低于4%,特许经营权类项目IRR也因为产品二级价格上涨而降低。第二批公募REITs项目按照不低于4%分红率发行,上市后的溢价效果明显。

(三)可投资资产供给减少,机构配置REITs资产需求增加

今年地方债发行偏慢,根据广发证券数据显示,2021年1-10月已发行新增地方债34958亿元(未包括1594亿元中小银行资本金专项债),发行进度为78.2%,低于前两年同期发行进度平均值(96.8%)。其中新增专项债27439亿元,发行进度为75.2%,低于前两年同期发行进度平均值(96.8%)。同时,地方平台公司和房地产公司受到强监管政策影响,融资规模减少,导致非标资产供给缩量。此外,受房地产企业违约“暴雷”等信用风险事件影响,投资者对信用下沉博取高收益策略采取更加谨慎态度。而公募RIETs剥离主体信用,仅依靠资产信用,底层资产属于基础设施领域,涉及民生,运营稳定,可产生稳定现金流,因此受到越来越多的投资者青睐。

注1:发行溢价率=募集金额/拟募金额,拟募集金额=资产评估价值-银行借款

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但作者对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的投资建议。市场有风险,投资需谨慎。