市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华润元大基金

市场正处于短周期情绪退潮阶段

01/ 股市一周综述

看行情

本周市场偏防御的情绪非常浓厚,表现为资金集体在白酒、食品饮料等防御属性强的板块内抱团。上周大盘在大金融发力助攻下突破年内新高3458点后,便陷入持续调整,高点距离本周收盘价调整的幅度超过3.5%。相较于大盘的弱势,创业板本周表现相对抗跌,整体保持区间震荡。市场主要指数横向比较看,大盘指数本周调整的幅度要大于中小盘指数。申万一级行业表现方面,本周近20个板块跌幅超3%,逾10个板块跌幅超4%,近10个板块跌幅超5%,市场弱势程度及赚钱效应之差可见一斑。具体来看,TMT、大金融、房地产、汽车、家用电器、交通运输等板块领跌两市,白酒成为市场唯一的“遮羞布”。资金流向方面,尽管本周市场一直在调整,但北上资金却继续在持续大幅净流入。

观信号

信号1:北向资金的流向与指数走势之间的背离一直在延续。短期来看,本周大盘持续下行,而北向资金却逆市买入逾百亿。拉长周期看,市场11月以来持续震荡,但北向资金11月以来却持续大额买入。11月份以来,北上资金累计净流入接近900亿,而今年全年净流入额为1820亿,占比接近一半。从近年数据来看,北向资金在年底买买买是常规操作,可能是在为每年的“春季躁动”行情提前埋伏。

信号2:股指期货与对应现货指数之间的基差在逐步扩大。本周创业板一度尝试反弹,但在反弹过程中,观察到IC2012合约相较于中证500指数的基差并未跟随市场的反弹而缩窄,反而在逐步拉大,说明股指期货对后市偏向于谨慎。

图1:北上资金继续在逆势买入

资料来源:Wind,华润元大基金研究部

论大势

近期我们在报告中反复强调对于近期异动的银行、证券板块如果在走势无法保持延续,那么需要警惕主力的诱多风险,并及时回归到防御。目前来看,前期资金疯狂拉大金融板块造成指数要突破上攻的迹象,并不是一个好的信号。近期市场最大问题是既没有主线,也缺乏人气,且市场进入缩量资金博弈状态,这对短期市场情绪形成明显的打压,注意规避风险。

中线来看,宏观和中微观方面的数据均显示经济复苏的趋势较为确定,上市公司的业绩仍将延续改善势头,这对权益市场会形成正面的支撑。但随着经济复苏的渐次推进,包括货币政策在内的相关政策也将向常态化回归,流动性在边际上难以进一步宽松甚至存在收紧的预期,这意味着股市的估值会受到一定的压制。因而,从大势上看,我们认为未来将会是由盈利因素接棒流动性因素所主导的结构性行情,对指数上涨的空间和收益的预期均要有所下调。操作上,建议降低对指数上涨空间的赋权,而重视对行业和个股的精选,继续围绕行业景气和业绩改善的方向进行布局。

谈配置

对于2021年行业配置的整体思路是重点围绕行业景气度和业绩改善的确定性进行布局,建议重点关注以下2条主线:

主线一:仍然看好顺周期&低估值板块的修复行情。新冠疫苗的陆续上市预示着全球疫情的拐点及全球经济增长预期的拐点有望到来,这两个拐点的叠加将利好顺周期品种,顺周期、低估值板块的修复行情至少有望持续到明年1-2季度,建议关注家电、汽车、机械、化工、机场航空等顺周期板块,及估值有绝对优势的大金融板块。

主线二:受益于政策驱动和景气上行的行业板块。“十四五”规划指明未来经济高质量发展的主基调,科技创新、扩大内需、产业升级等仍是未来较长一段时间重点发展的方向。受益于政策驱动和景气上行的消费,新能源汽车产业链,消费电子、半导体等科技细分领域仍是中长期投资主线。

02 / 债市一周综述

资金面观察

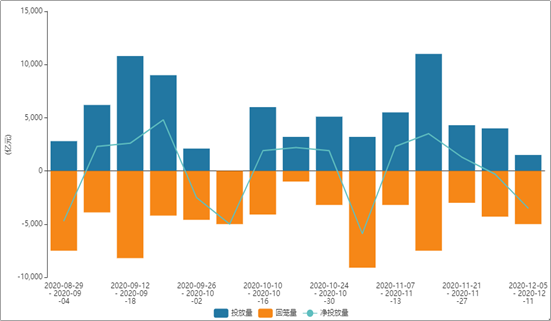

本周(12/5-12/11日)央行公开市场累计进行了1500亿元逆回购操作,累计有2000亿元逆回购和3000亿元MLF到期。因此,本周全口径下央行公开市场净回笼流动性3500亿元。下周(12/12-12/18日)央行公开市场共有1500亿元逆回购到期和3000亿元MLF到期(具体到期时间为12月16日),累计到期资金达4500亿元。

此前,央行已提前向市场宣告将于12月15日对本月7日和16日两期到期的MLF进行一次性续做,反映央行对市场流动性提前进行呵护的意图比较明显,预计12月两期MLF连续到期对市场资金面的冲击有限。在央行主动呵护意愿加强及财政支出加快的背景下,预计银行负债端压力和同业存单利率上行的压力将有所缓解。央行三季度货币政策执行报告中强调要控制货币“总闸门”,尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定。央行最新表态再次佐证了货币政策逐步回归常态的判断,预计资金极度宽松的局面难以重现,市场流动性将维持整体宽裕格局,在增量方面难有进一步宽松。

图2:9月份至今,央行公开市场资金净投放情况

资料来源:Wind,华润元大基金研究部

债市展望

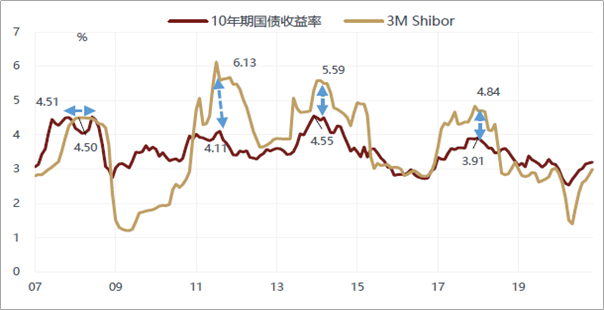

明年宏观经济有两条明晰的主线,其一,后疫情下经济持续复苏;其二,稳宏观杠杆率背景下,信用将趋向收紧。具体来看,明年经济增速将向潜在的增长率靠拢,走势上呈现前高后低特征,下半年经济复苏的动能开始走弱。政策方面,稳定宏观杠杆率目标下非常规政策将逐步退出,具体表现为货币政策回归中性、财政赤字率下降、信用扩张周期结束。综合来看,明年债市的核心逻辑将会是控宏观杠杆率下的信用收紧,而经济复苏动能的强弱切换将决定债市趋势性交易机会何时能够出现。

对于明年债市的走势,预计债市在明年上半年很难有趋势性的交易机会出现,随着经济增速逐季走低,经济复苏动能的减弱,利率债在下半年可能迎来契机。本轮利率反弹过程中,10Y国债收益率最高回升至3.30%左右,在可预期的债市基本面环境下,我们预判10Y国债收益率水平有望在当前的3.3%附近水平逐渐构筑顶部,目前利率债已具备一定的配置价值。

图3:3M Shibor利率显示10Y国债收益率大概率在3.3%附近构筑顶部

资料来源:敦和资管,华润元大基金研究部

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《产品资料概要》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!