原标题:市场周报 | 蜂巢基金:受三季度以来经济节奏的放缓,虽然有价格因素支撑,但公共预算收入依然放缓。来源:蜂巢基金

主笔:蜂巢基金投研团队吴穹、王宏、李磊

市场表现

数据来源:Wind、蜂巢基金,统计区间2021/11/22至11/26。

权益市场涨跌不一。具体来看,上周上证指数收涨0.10%,深证指数收涨0.17%;沪深300、创业板指、中小板指分别收跌0.61%、收涨1.46%和收跌1.44%。

数据来源:Wind、蜂巢基金,统计区间2021/11/22至11/26。

上周市场偏向成长股风格,有色金属板块主要由价格创新高的锂钴镍带动,工信部推动电机能效提升计划也带动了稀土永磁板块,食品饮料在五粮液带动下,期待12月经销商大会能有超预期表现,而医药生物内部,IVD板块受益于新冠疫情再起,CXO板块仍然是高速成长的赛道。

要闻回顾

重要资讯

01

美国总统拜登提名鲍威尔连任美联储主席,提名布雷纳德为美联储副主席。美国财长耶伦表示,对鲍威尔、布雷纳德的提名感到满意,将继续支持强有力的美联储。市场分析认为,鲍威尔获提名连任美联储主席,意味着美联储政策将具有连续性,在通胀持续高企以及劳动市场不断复苏的情况下,美联储加快taper的可能性有所增加。美国掉期市场定价也显示,美联储将在明年6月的会议上加息25个基点,此前预计为7月。

02

新一期LPR公布,1年期LPR为3.85%,5年期以上LPR为4.65%,均连续19个月维持不变。

03

中央全面深化改革委员会第二十二次会议强调,加快科技体制改革攻坚,建设全国统一电力市场体系。会议审议通过《科技体制改革三年攻坚方案(2021-2023年)》、《关于加快建设全国统一电力市场体系的指导意见》。会议指出,要改革完善煤电价格市场化形成机制,完善电价传导机制,有效平衡电力供需。推进适应能源结构转型的电力市场机制建设,有序推动新能源参与市场交易,科学指导电力规划和有效投资,发挥电力市场对能源清洁低碳转型支撑作用。

宏观分析

2021年1-10月,一般公共预算收入累计同比增长14.5%;税收收入累计同比增长15.9%;非税收入累计同比增长6.5%;国有土地使用权出让收入累计同比增长6.1%;一般公共预算支出累计同比增长2.4%。受三季度以来经济节奏的放缓,虽然有价格因素支撑,但公共预算收入依然放缓。四大税种中,除个人所得税外,其余同比增速均有所下行,受房地产投资下滑影响政府性基金收入同比下降幅度继续扩大。公共财政支出回升明显,与财政支出后置有关,但与基建相关的城乡社区事务、交通运输和农林水事务继续下滑。

2021年1-10月,全国规模以上工业企业实现利润总额7.16万亿元,同比增长42.2%,比2019年1-10月份增长43.2%,两年平均增长19.7%;10月当月规模以上工业企业实现利润总额0.82万亿元,同比增长24.6%,两年平均增长39.5%。从量价利润率三因素看,保供政策带动上游生产,同时购物节备货提振下游消费,产量有所增加,同时得益于PPI的上行,10月利润率提升至为7.4%,前值6.6%。从行业看,上游煤炭行业在产能不足的情况下利润率大增,上游利润占比进一步大幅上行,采矿+制造业上游占工业企业利润之比10月为58.2%,前值为50.0%,中游设备利润则季节性下滑,下游消费在10月消费好转的影响下利润率有所好转。

债券市场

债市数据

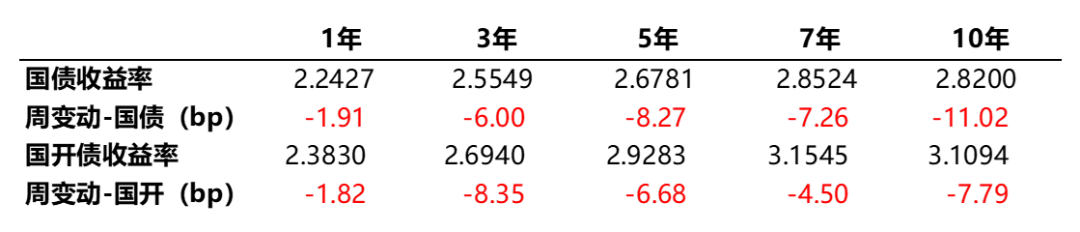

数据来源:Wind、蜂巢基金,统计区间2021/11/22至11/26。

利率债方面,上周各期限收益率全面下行。具体来看,国债1年期下行1.91bp,3年期下行6.00bp,5年期下行8.27bp,7年期下行7.26bp,10年期下行11.02bp;国开债1年期下行1.82bp,3年期下行8.35bp,5年期下行6.68bp,7年期下行4.50bp,10年期下行7.79bp。

数据来源:Wind、蜂巢基金,统计区间2021/11/22至11/26。

信用债方面,上周各期限收益率全面下行。目前,半年、1年、3年、5年AAA中短期票据的收益率分别为2.71%、2.76%、3.07%、3.39%,AAA企业债收益率分别为2.70%、2.74%、3.05%、3.39%,AAA城投债收益率分别为2.74%、2.77%、3.08%、3.39%。

利率分析

政策方面,上周央行公开市场到期2100亿逆回购,投放4000亿逆回购,净投放资金1900亿,受此影响,虽然有政府债券缴款冲击,但资金面依然宽松。近期央行发布《2021年三季度货币政策执行报告》,报告对国内外经济形势的判断均显著趋于谨慎,首提“保持经济平稳运行的难度加大”。政策方面,央行删除了“坚持不搞大水漫灌”和“管好货币总闸门”,“强调未来货币政策将结合经济面临的结构性问题,以我为主、相机抉择,总基调偏友善,呈现鲜明的结构性特征,增强信贷总量增长的稳定性”、“继续落实和发挥好结构性货币政策工具的牵引带头作用”。外部均衡方面,央行认为美联储货币政策调整对我国带来的冲击有限,将“以我为主”。“防风险”方面,随着房地产风险逐步发酵,央行对房地产领域的关注度进一步上升。

利率方面,上周债券市场在高层判断经济面临新的下行压力、货币政策有所转松及变异新冠病毒等因素影响下收益率大幅下行。具体看,周一债券市场在国常会认为国内经济面临新的下行压力和央行三季度货币政策报告略偏宽松影响下收益率大幅下行。周二消息面平淡,债券市场在资金面的影响下收益率震荡运行。周三债券市场在资金面转松和国常会有关货币政策传言影响下收益率大幅下行。周四消息面平淡,债券市场消息面平淡的情况下窄幅震荡运行。周五债券市场在南非发现传染力毒性更强的新冠病毒消息影响下,债券收益率大幅下行。

上周消息面较多,债券市场在国常会认为经济面临新的下行风险和央行货币政策执行报告删除“总闸门”和“坚持不搞大水漫灌”等字眼影响下,市场焦点逐渐从通货膨胀和宽信用等忧虑转向基本面,叠加央行公开市场大量投放资金和南非变异新冠病毒等助攻,带动现券收益率大幅下行。后续我们中长期依然延续上周偏多看法,短期内考虑到通胀和宽信用影响已被市场充分反应,近期无明显利空因素,债券市场大概率在基本面走弱和宽松的资金面影响下延续当前偏强走势,不过需要注意随着曲线越来越平坦,后续下行空间有限,需防范止盈压力。

信用分析

上周信用债收益率多数下行2-5bp,由于信用债收益率下行幅度小于利率债,因此信用利差被动走阔。目前等级在AA+及以上,期限在3Y以下的信用利差分位数均维持在20%以内,而AA-等级各期限信用利差分位数均在80%以上。期限利差方面,中短票AA+ 1*3为31bp,位于历史46%分位数,总体看目前高等级信用利差仍然处于低位,收益率曲线较上周有所走平。

产业债方面,截至11月26日,本月3Y钢铁债信用利差走阔3bp,1Y钢铁债收窄4bp,3Y煤炭债信用利差走阔1bp,1Y煤炭债走阔15bp,当前市场上对于短期、长期煤炭、钢铁债的分歧较大,主流机构配置短久期的煤炭、钢铁债,不敢轻易拉长久期,因此导致短久期钢铁、煤炭债已位于历史低位,而3Y左右的期限利差保护较高。对于煤炭行业而言,在国家行政调控下,煤炭供应紧张局面有所缓解,但安监检查严格、能耗双控以及碳中和背景下,预计煤炭仍处于紧平衡局面,煤价可能小幅下调或高位震荡。钢铁行业,限产使得行业供给受限,地产景气下行以及基建投资增速处于低位,对行业需求形成拖累,如果供给收缩强于需求下降,则钢价有望维持较高位置。

地产债方面,截至11月26日,本月民企地产债信用利差走阔91bp,国企地产债信用利差收窄1bp,两级分化严重,当前市场对于地产行业恐慌情绪持续发酵,但整体来看仅有民企地产受到较大影响,国企地产市场认可度整体而言并未受到很大影响。当前市场上风险陆续暴露的地产企业,多数为17-18年时仍然预判政策可能宽松,采取了激进的投融资策略的地产企业。对于地产行业整体而言,国企地产仍是地产行业相对避险的版块,未来地产融资政策需评估其持久性,并持续跟踪地产债的一级净融资和企业基本面。

权益市场

上周总体小幅震荡,以上涨为主,但各大指数有分化,上证指数涨0.10%,沪深300跌0.61%,中证500涨0.70%,中证1000涨1.76%,国证2000涨1.64%,创业板跌1.46%,科创板50涨1.05%,总体风格明继续偏向小盘,而成长好于价值。以美股为主的外盘受到新冠变种病毒的影响跌幅较大,受益于国内严格的控制措施,A股相对可控。

根据申万一级行业分类,行业涨幅前5分别为有色金属、钢铁、食品饮料、医药生物和商业贸易,涨幅分别为6.00%、4.04%、2.50%、1.69%和1.58%。跌幅前5分别为休闲服务、农林牧渔、国防军工、银行和传媒,跌幅分别为5.29%、3.19%、2.23%、1.94%和1.88%。

上周五新毒株奥密克戎(Omicron)的热度持续提升,引动了全球避险情绪的上升,债券收益率下降,股市下跌。目前尚无法对新毒株效力的确切证据,但基于我国一向坚持清零的策略,奥密克戎对我国的影响仍然是可控的,参考德尔塔,在一定程度上反而会延长海外货币宽松的时间,并强化我国出口替代效应的持续性,所以对其影响暂时不用过于担忧。但对于A股,我们仍然认为从路线上看,明年仍然继续聚焦持续成长的碳中和、高端制造等行业,细分有新能源、电子半导体、军工,以及相关的化工、机械、有色等,并关注白酒、医药等估值的进一步合理。

风险提示:本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成蜂巢基金对其管理的基金进行投资决策的必然依据,也不构成蜂巢基金对阅读者的任何投资建议或承诺。