原标题:泰观点 | 利率市场继续保持有利来源:泰康资产

10月宏观经济分析

经济弱反弹

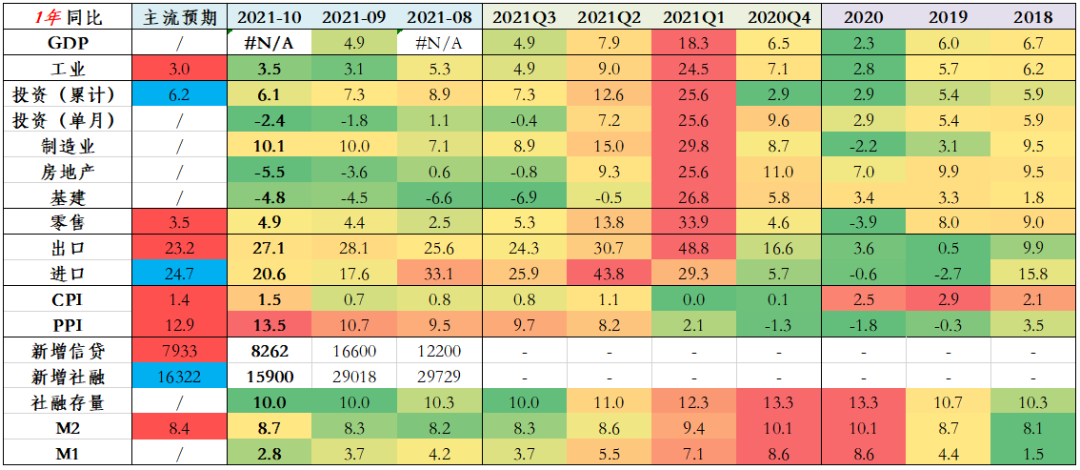

本月数据总体好于市场预期

本月数据与市场预期的对比

数据来源:Wind ,泰康资产,截至2021年10月

10月经济指标环比反弹,但力度不强

主要经济指标环比与同比表现

数据来源:Wind ,泰康资产,截至2021年10月

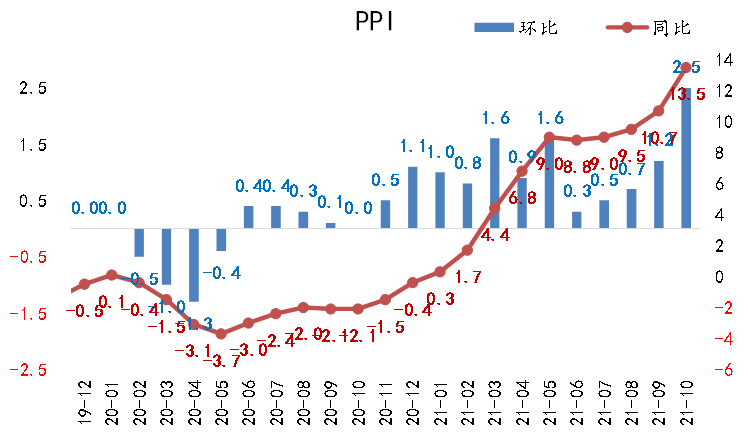

10月通胀上行

PPI和CPI表现

数据来源:Wind ,泰康资产,截至2021年10月

▶ PPI同比升至13.5%,环比涨幅也冲高至2.5%。

▶ CPI同比反弹至1.5%,主要受食品、能源价格驱动。

10月社融企稳

社融表现

数据来源:Wind ,泰康资产,截至2021年10月

▶ 10月社融余额同比10.0%,持平上月。

▶ 10月M2同比8.7%,高于上月的8.3%。M1同比2.8%,低于上月的3.7%。

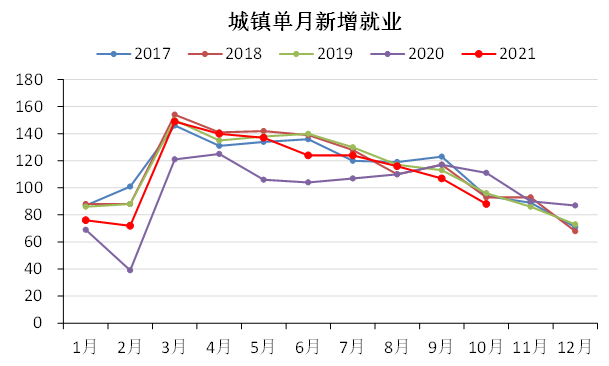

10月失业率低位持平

就业表现

数据来源:Wind ,泰康资产,截至2021年10月

▶ 10月调查失业率4.9%,持平上月。

▶ 但城镇新增就业人数低于往年。

利率观点

利率市场继续保持有利

2021年利率走势

▶ 利率:小幅震荡下行。

▶ 过去一个月出现固收市场全面反弹,各类风险资产均表现较好。

数据来源:Wind ,泰康资产

总结:利率市场继续保持有利

▶ 相比10月中旬,当前利率仍处于较有利结构:

» 流动性进一步改善,尽管总量货币政策稳健仍然是主要基调,但地方债发行高峰及基本面压力可能推动流动性阶段宽松。

» 估值稍有下降但并不差:估值仍处于震荡市中较高水平;在长期限信用债收益率快速下行后相对收益亦有优势。

» 基金近期再度快速加仓利率债。

» 债券市场处于下行趋势,一些核心利差指标已回到利率调整之前。

信用观点

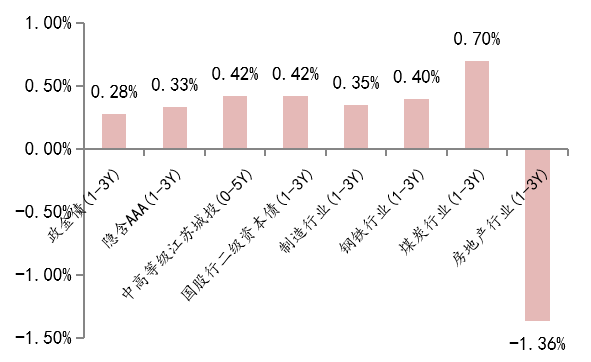

利差重回低位,整体价值减弱

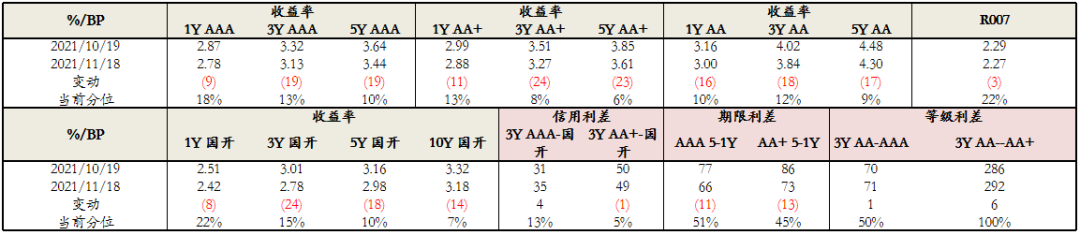

市场回顾:信用债收益率下行,利差维持低位

▶ 10月下旬以来资金面低位平稳,信用债收益率跟随利率债下行,信用利差保持在低位。

▶ 中等级、3Y期限表现相对较优,3Y AA+收益率下行24bp、3Y-1Y期限利差收窄14bp,5Y-3Y期限利差持平。

期限利差变动(10.19-11.18)

信用债1-3Y月度回报(10.31-11.17)平均高于政金债0.1%

数据来源:Wind ,泰康资产

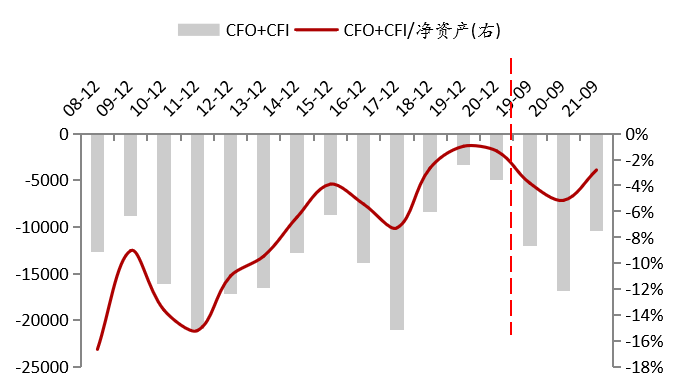

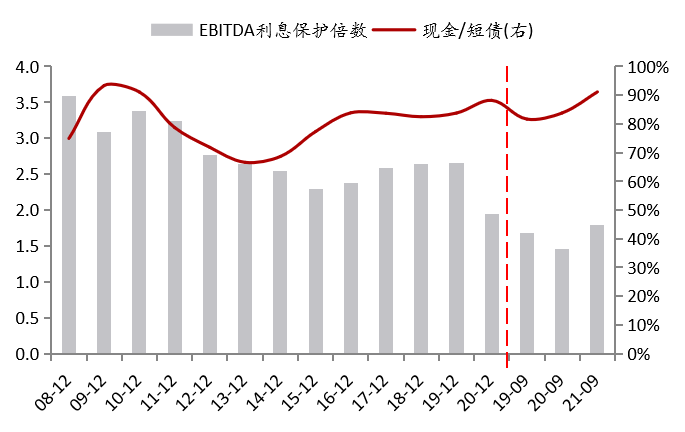

产业债主体基本面延续修复,绝对水平已优于2019年

▶ 产业整体盈利延续疫情后的修复趋势,现金流缺口收窄,偿债指标回复至19年同期水平。

▶ 上游改善最为明显,中下游与19年基本持平,仅地产板块资本回报率明显下行,为2008年以来最低值。

全样本:ROIC vs 贷款利率

分行业ROIC

全样本:(CFO+CFI)/ 净资产

全样本:偿债指标

数据来源:Wind ,泰康资产

市场判断

▶ 理财短期压降压力不大,整改影响逐步消退,资金和利率保持相对平稳有利的环境下,支撑信用债利差维持低位。

▶ 高景气产业债流量改善带动存量修复,基本面向好,短期信用风险可控;地产板块大型民企违约和行业失速风险尚不能排除,短期风险仍高。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。