市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

研究助理:石一玮

报告摘要

2020年四季度以来,市场迎来了一波明确的顺周期行情,2020年9月30日至2020年11月30日,中信周期指数上涨11.32%,超越全年强势上涨的中信消费8.22个百分点,超越中信成长指数9.50个百分点,这种趋势性差异在11月以来更加明显。

经济复苏提升周期品类需求,货币政策收紧预期凸显周期品类估值优势:进入四季度后,我国经济开始复苏,宽松的货币环境陆续转为正常,市场风险偏好有所下降,在这样的背景下:一方面,周期类品种存在业绩增长的基础,另一方面,相比于成长、消费类板块,周期品类的估值优势也有所凸显,因此,带来周期类品种的市场行情。

不少基金经理早在三季度结束前持仓中就增持了周期类板块。从配置比例分位数来看,以前十大重仓维度看,周期类行业配置比例中位数从14.42%提升到了20.59%,有10%的基金产品周期类行业配置比例超过了50%。周期品类中,电力设备及新能源是最受基金经理重视和最被看好的行业。

从基金配置的角度,出于周期类行业所具有的周期性特点,有两种思路:一种思路是配置具有周期选择能力(β择时)和周期品类择股能力(稳定的α)的基金经理;另一种是选择高纯度的周期主题基金产品,基于较高的β收益基础上获取α收益。从这两种思路出发,我们认为以下基金产品值得关注:

1)光大新增长:基金经理周期类行业择时指标值超越73.7%的同类产品;同时选股能力位列全部同类产品前10;周期类行业配置比例中枢长期较高,2020Q3周期配置比例领先,同类中周期主题纯度最高。

2)圆信永丰优加生活、圆信永丰优享生活:两只产品均由基金经理范妍管理,基金经理周期类行业择时指标值超越91%的同类产品;周期类行业选股能力较好;2020Q3周期行业配置比例高;投资综合能力较高。

3)华宝收益增长:基金经理周期类行业择时指标值超越85.3%的同类产品;同时周期类行业选股指标全样本前三,在有色金属、石油石化、建材等行业上均有突出的表现;三季度季末提前加仓周期,对行情的把握在同类中领先。

4)创金合信资源主题:周期主题基金产品,具有长期、稳定的β暴露,且在周期行业上的选股能力突出,符合第二类思路对配置基金的需求。

风险提示:本报告根据历史公开数据分析,不代表基金未来业绩。

01

顺周期行情背景

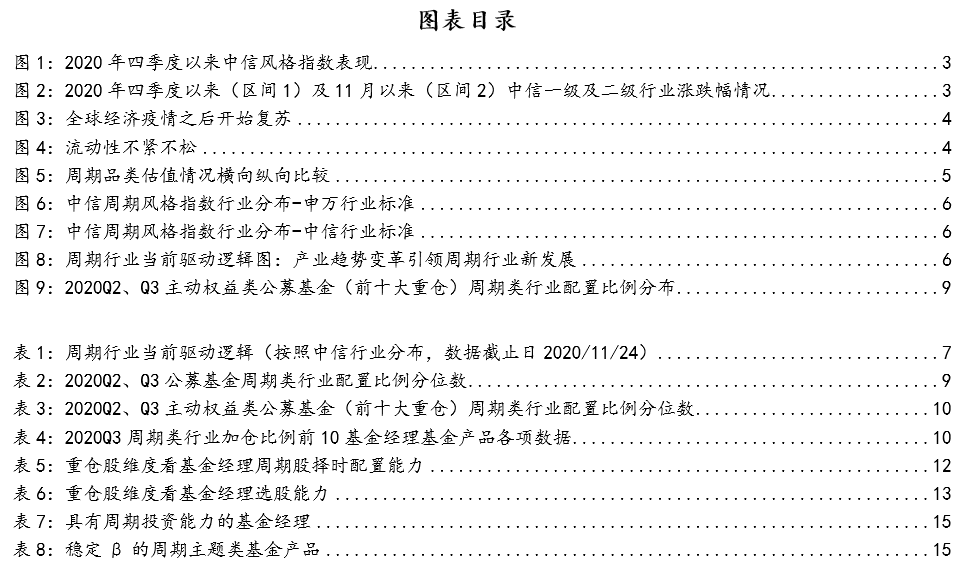

2020年四季度以来,市场迎来了一波明确的顺周期行情,2020年9月30日至2020年11月30日,中信周期指数上涨11.32%,超越全年强势上涨的中信消费8.22个百分点,超越中信成长指数9.50个百分点,这种趋势性差异在11月以来更加明显。

在周期类子行业中,周期板块行业也呈现悉数轮番上涨的市场格局。按照30个中信一级行业看,四季度以来,汽车、家电、有色金属、钢铁、石油石化、煤炭、银行行业板块均获得超过10个百分点的收益,如下图区间1涨跌幅所示,11月以来,有色金属板块更是有突出表现,如区间2涨跌幅所示。

1.1.周期板块行情背景:盈利与估值比较

历史来看,驱动周期行业行情的逻辑主要来自于估值扩张和企业盈利增长变化。前者主要受到资金流动性以及行业间估值比较的影响,而后者主要来自经济环境、产业结构变化、价格趋势等因素。

疫情后,全球推进了宽松的货币政策,市场流动性充裕,在此背景之下,10年期国债收益率也从年初的3.1365%下行至4月26日的2.52%,A股市场也带来了明显的估值提升行情,对于成长类股票,估值贴现模型中因分母端变小,估值提升显著。当前,全球经济复苏预期明显,我国受利于较好的疫情严控举措,经济也率先开启复苏,宽松的货币环境也逐渐恢复正常,市场风险偏好有所下降,在这样的背景下,一方面,周期类品种存在业绩增长的基础,另一方面,相比于成长,消费类板块,周期品类的估值优势也有所凸显,因此,带来周期类品种的市场行情。

至2020年11月30日,周期类品种的估值处于历史仍有不少处于5年不足50%分位数,相比其他板块的PB、PE具有一定的比较优势。

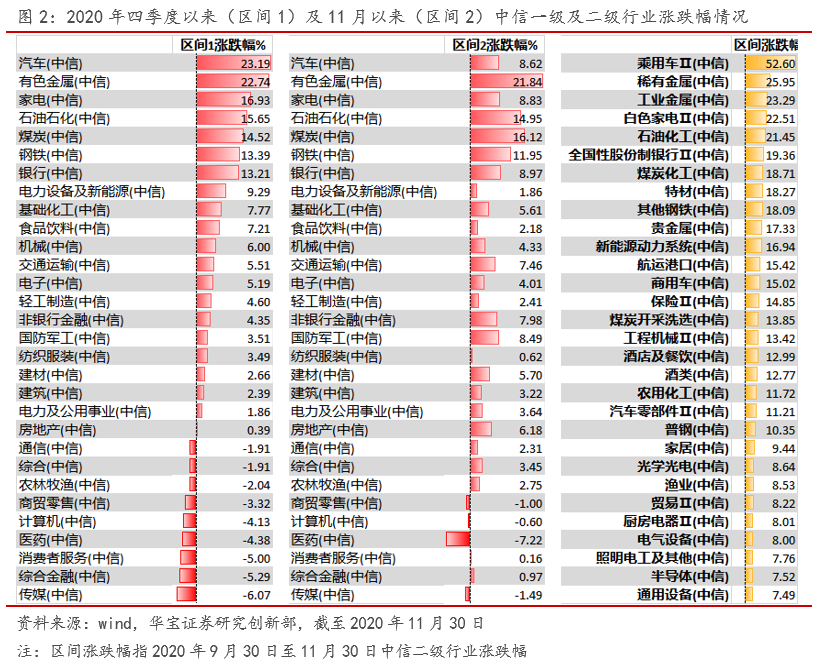

1.2.周期类行业总览与分类

周期类行业囊括的范围较广,为更好匹配本轮周期行业配置逻辑,我们选择中信周期风格指数囊括的子行业作为分析对象。具体来说,包括基础化工、汽车、机械,有色、建材、石油石化、钢铁、电气设备与新能源,按照周期开启的速度和进度又可以进一步划分,其中,汽车是早周期代表,中周期主要包括建筑材料,强周期主要指有色、石油石化、煤炭。

1.3.周期类细分行业驱动逻辑:供给vs需求vs价格

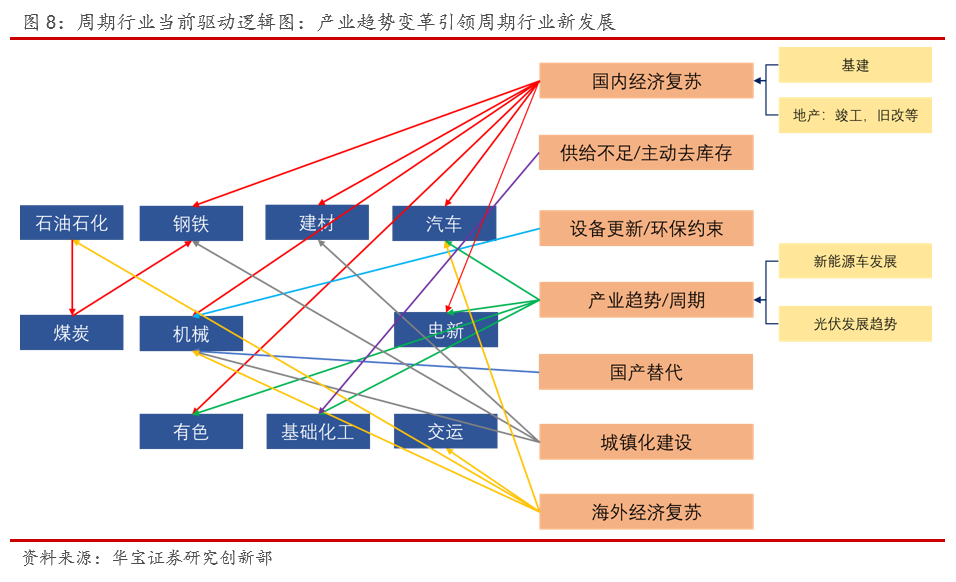

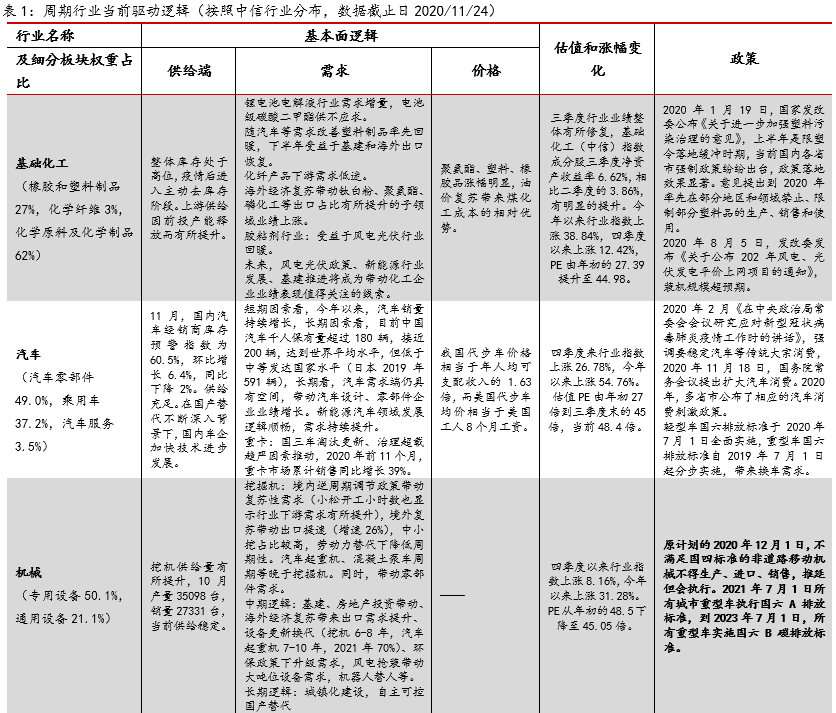

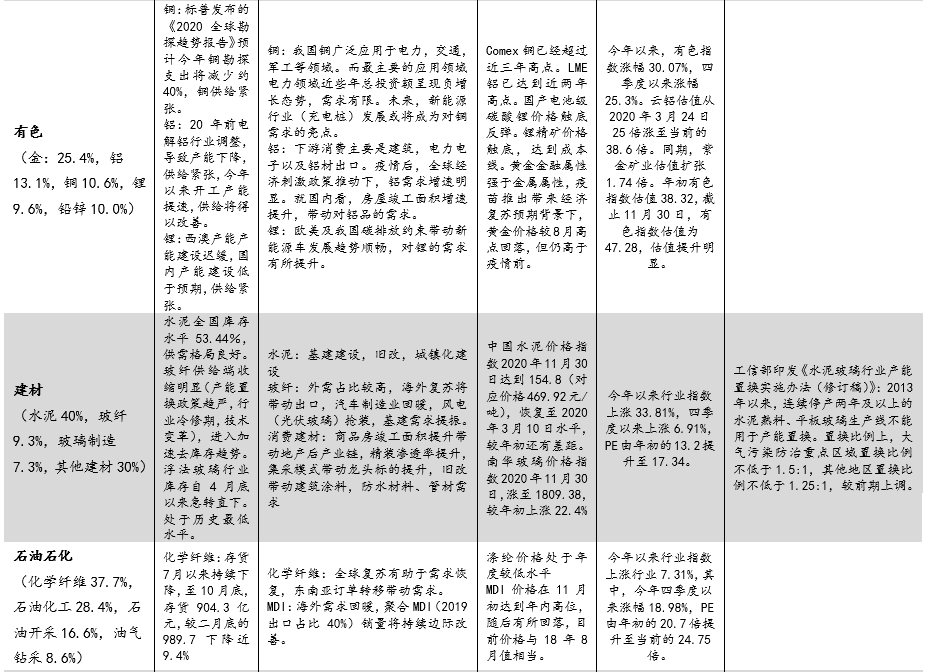

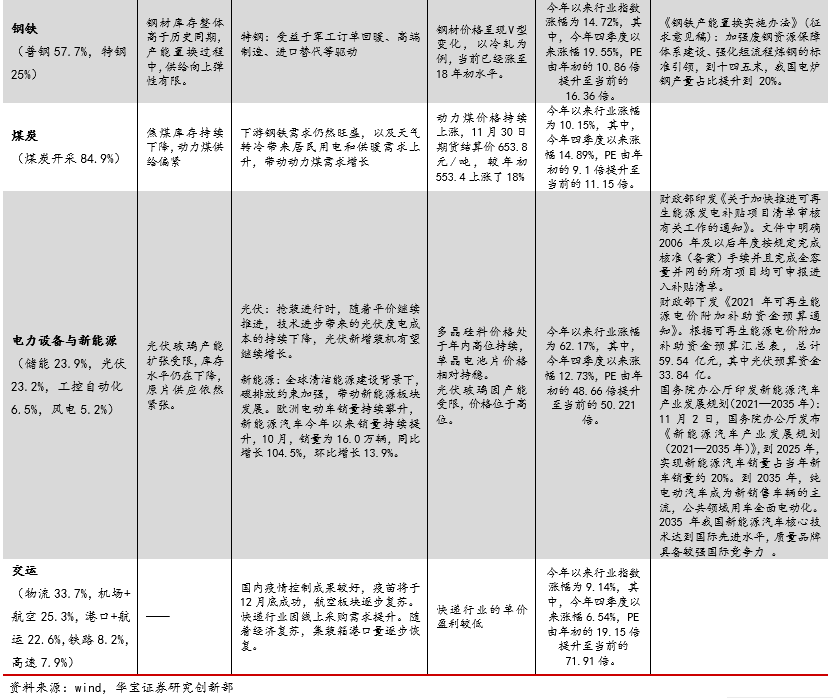

本轮周期类行业驱动逻辑主要包括国内海外经济复苏,企业去库存,环保要求下的设备更新,产业趋势变革,国产替代,以及更加长期视角的城镇化建设,不同子行业驱动逻辑也有所差异,如图8所示。整体情况看,除了传统的经济复苏带动周期类板块逻辑外,本轮产业变革也是周期类板块的重要驱动逻辑。

具体到周期板块的子行业,不少品种呈现出需求提升、价格上涨、政策支持持续度强的逻辑。如基础化工的聚氨酯,有色中的铜,建材中的玻纤。

02

公募基金周期类行业配置情况

2.1.基金行业2020Q3已明显增持周期类行业

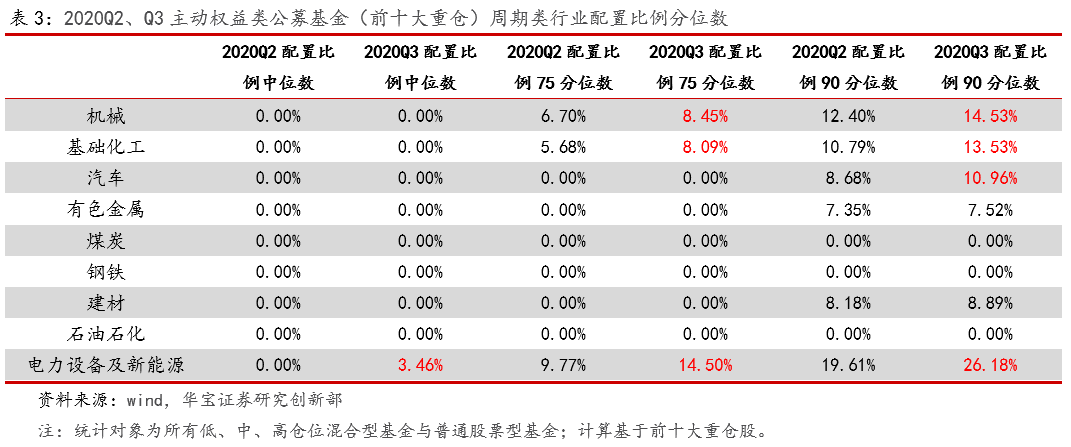

不少基金经理早在三季度结束前持仓中就增持了周期类板块,以前十大重仓为主要观测维度,对比2020Q2、Q3全市场低、中、高仓位混合型基金以及普通股票型基金的重仓股中,周期类行业配置占权益类的比例以及分位数如下图表所示。

从配置比例分布图上,周期类行业配置比例小于20%的基金产品数量有所减少,特别是配置比例为0的产品数量。整体的配置比例分布向右移动,大于20%的各区间内,产品数量均有上升。从分位数来看,周期类行业配置比例中位数从14.42%提升到了20.59%,配置比例为0的产品数量也下降到了25%以下,有10%的基金产品周期类行业配置比例超过了50%。

2.2.周期类行业分行业配置:电新是最受重视和最被看好的周期行业

对比2020Q2、Q3全市场低、中、高仓位混合型基金以及普通股票型基金的重仓股中,9个周期行业配置占权益类的比例的中位数、75分位数、90 分位数,数据结果如下图表所示。

9个周期类子行业中,电力设备及新能源是唯一2020Q3配置比例中位数大于0的行业,说明半数以上基金产品的重仓股均在该板块中有所配置,同时75分位数、90分位数相对2020Q2也有所提升,是最受重视和最被看好的周期行业;其他行业中机械、基础化工在75分位数上体现出了配置比例的提升;汽车、有色金属、建材在90分位数上体现出了配置比例的提升,但提升均比较有限;而煤炭、钢铁、石油石化最不受偏爱,90分位数仍为0;整体上,在可比较数据中,所有周期行业的配置比例都在2020Q3得到了提升,基金经理正在更多地将周期行业加入组合之中。

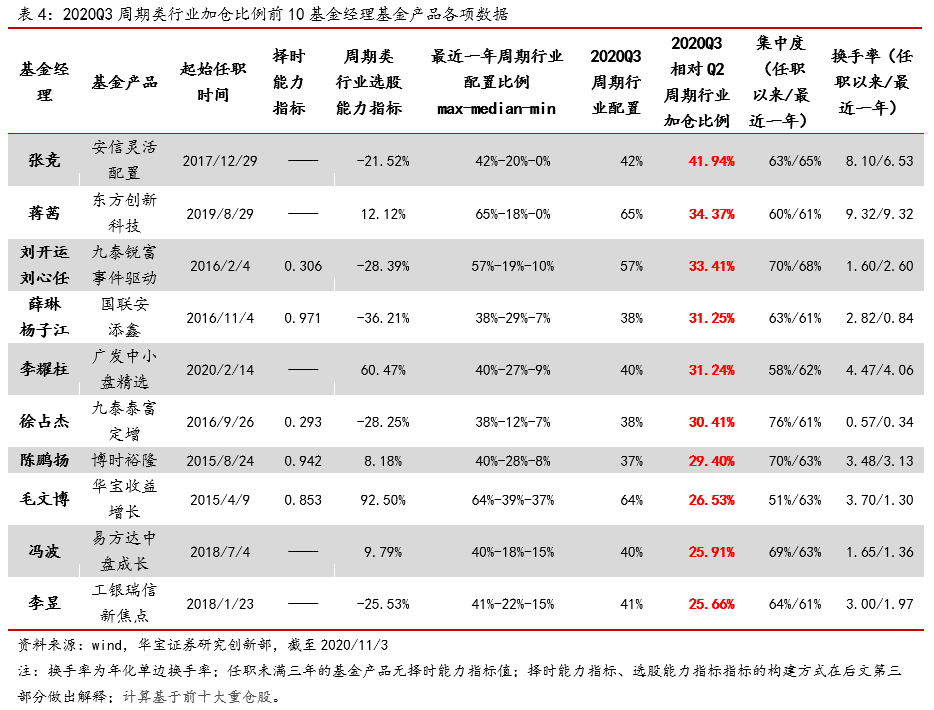

2.3.2020Q3周期行业加仓比例最大的基金经理

通过对基金产品2020Q3相对Q2周期类行业加仓比例的统计,我们可以捕捉到市场中对周期类行业机会最敏感、加仓比例最大的基金经理。当然,的确也有许多基金经理在三季报披露时点后进行加仓,较好的捕捉了市场机会,但数据可得性原因未能显示。

在满足以下条件(基金经理任职早于2020年6月30日,基金产品最新披露规模大于2亿,基金产品2020Q3权益类市值占基金净值比例大于60%,以及基金产品近一年集中度均值大于60%的产品),筛选2020Q3加仓比例最大的10只基金产品,如下表:

03

周期标签基金筛选识别体系

从配置基金的角度看,有两种思路,一种思路是配置具有周期选择能力(β择时)和周期品类择股能力(稳定的α)的基金经理。事实上,周期行情超额收益并不容易获得,需要更加专业的判断和研究基础,因此,选择具有周期选择能力的基金经理帮助FOF组合把握难以捕捉的市场机会是长期有效的配置思路。第二种思路是选择高纯度的周期主题基金产品,基于较高的β收益基础上获取α收益,这种思路下,需要基金投资者具有明确的策略观点和周期择时能力;本文我们将按照这两种思路选择相应的产品进行配置。无论是第一类还是第二类,基金经理都是产品业绩的核心,因此,我们仍然延续“以人为本”的基金研究思路,对基金经理的能力圈进行拆解分析。为增加分析的准确性和针对性,以下采集基金产品前十大重仓进行分析。

3.1.思路一:β择时+稳定α

3.1.1. 基金经理周期股投资择时能力分析

3.1.1.1. 择时分析指标的构建

取所有非行业主题型的低、中、高仓位混合型基金以及普通股票型基金作为研究对象。我们按以下思路构建自2006年3月31日起,对每一季度、每一中信一级行业上基金经理/基金产品择时能力的分析指标:

季度内基金产品该行业主动加减仓比例为考虑行业季度涨跌幅后的季度前后行业配置仓位差额。

在此基础上,通过对特定时间段、特定行业集合中的每季度每行业得分进行加和,可以实现对该时间段内、行业集合中所有基金产品择时能力的刻画。而通过对基金经理管理所有产品上的得分取均值形成择时能力指标,可以实现对基金经理择时能力的刻画,实现对基金经理择时能力圈的拆解分析。

3.1.1.2.择时分析指标在基金经理周期类行业投资能力上的应用

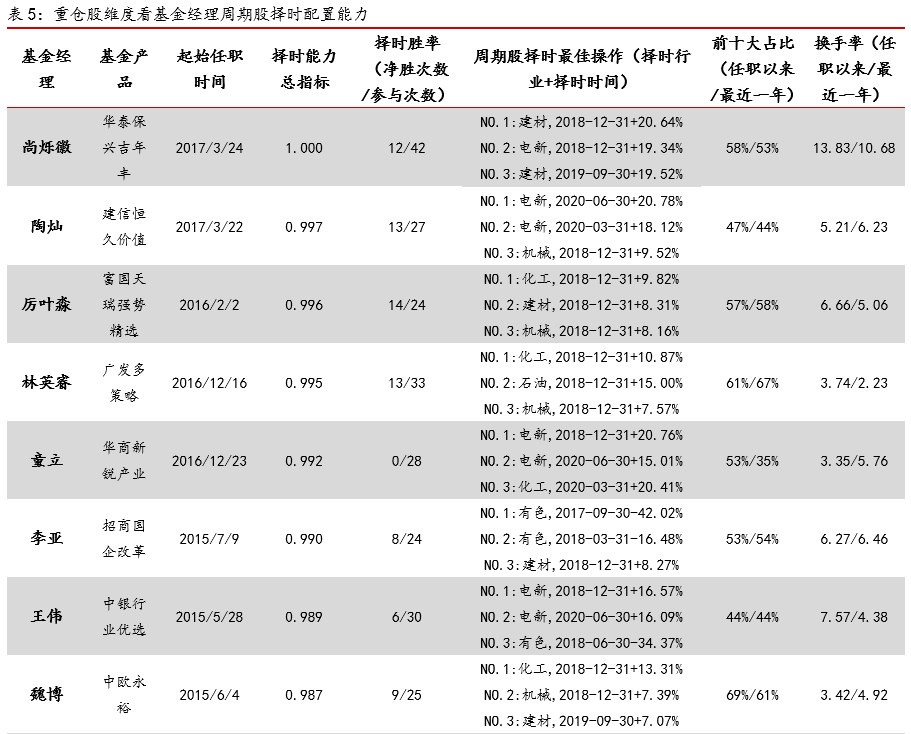

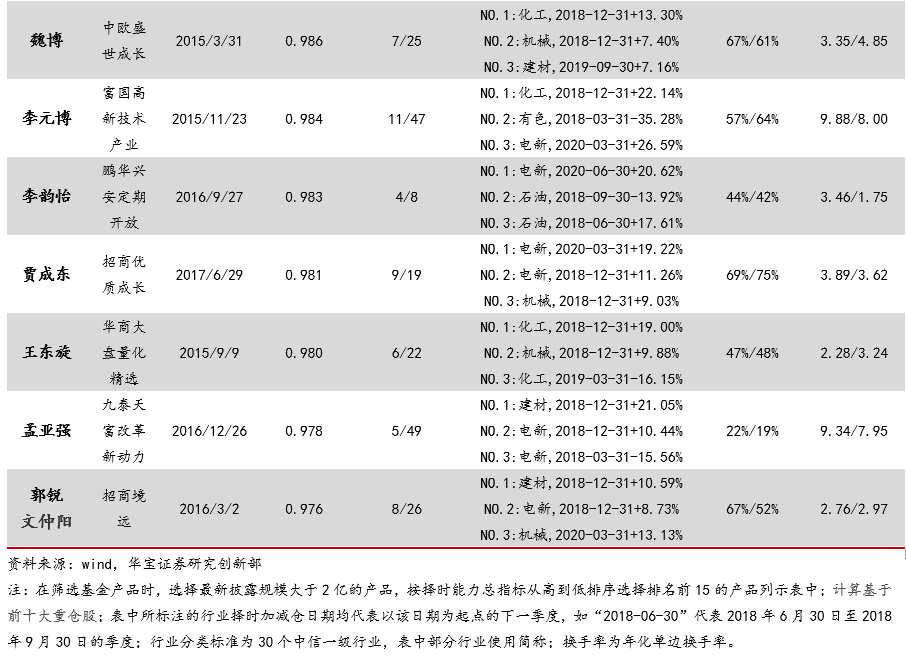

我们考察上文定义的9个周期类中信一级行业:机械、基础化工、汽车、有色金属、煤炭、钢铁、建材、石油石化、电力设备及新能源,计算上述研究对象基金近三年在周期类行业上的择时指标值,取指标值前15名的基金产品在下表中展示:

其中,择时能力总指标为近三年周期类行业上每季度得分加和后的总得分在可比产品中的排名分位数(分位数区间为[0,1],0.996表示超越99.6%的可比产品)。净胜率为加减仓比例与行业超额涨跌一致的季度数减去加减仓比例与行业超额涨跌相反的季度数,用以衡量基金产品对行业趋势判断成功的净次数。

如下表中展示,总指标值靠前的产品几乎全部取得了正择时净胜率,季度上择时指标最高的季度多数来自2018-12-31至2019-3-31的快牛行情,行业上则多数来自化工、建材、电力设备及新能源等行业。

3.1.2.基金经理周期股投资择股能力分析

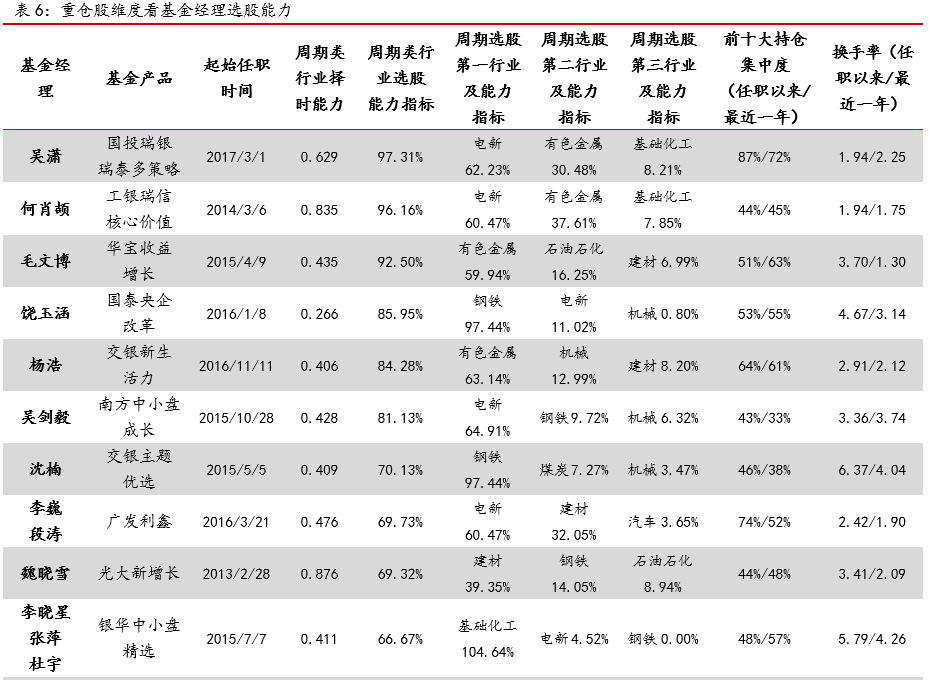

择时之外,我们同时也关注基金经理的选股能力,通过对基金经理在各行业各季度历史重仓股相对与行业指数的超额收益,我们可以构建刻画基金经理在该行业上选股能力的指标。基于基金经理各行业选股能力指标数据,对9个周期类子行业进行选股能力指标的加和,作为基金经理周期类行业选股能力的指标。取指标值前15名的基金产品在下表中展示:

周期类行业选股能力指标值前15名的产品中,大部分产品的选股能力指标得分来自于其超额最高的第一、第二个行业;且相当多产品超额收益最高的三个行业的选股指标得分之和大于产品周期类行业总选股指标得分,其他行业大多提供负选股超额收益。说明在周期类行业选股上,表现较好的基金经理大多只能在自己擅长的一至两个行业上取得选股超额,因此在选择产品时需要把基金经理的行业能力圈列入考虑。

3.1.3.思路一结论:具有周期投资能力的基金经理

在所有研究对象基金中,我们从择时能力、选股能力、行业配置比例三个维度,按以下标准,对具有周期类行业投资能力的基金经理/基金产品进行筛选:

● 最新披露规模大于2亿

● 近三年周期类行业择时总指标>0.6

● 周期类行业选股能力指标同类分位数>0.5

● 2020Q3周期类行业配置比例>50%

最终筛选结果按2020Q3周期类行业配置比例降序列示在下表中,其中以下基金产品我们认为值得关注:

●光大新增长:基金经理近三年周期类行业择时指标值超越73.7%的同类产品;同时周期类行业选股能力指标得分在表6中位列全部同类产品前10;在周期类行业的配置比例上,任职以来、最近一年的中位数均较高,在2020Q3的配置比例也领先,同类中周期主题纯度最高。

●圆信永丰优加生活、圆信永丰优享生活:两只产品均由基金经理范妍管理,基金经理近三年周期类行业择时指标值超越91%的同类产品;周期类行业选股能力指标得分虽不及表中部分竞品,但在全体研究对象基金中依然分别超越70%、80%的产品;2020Q3的周期行业配置比例高;基金经理投资综合能力较高,值得关注。

●华宝收益增长:基金经理近三年周期类行业择时指标值超越85.3%的同类产品;同时周期类行业选股能力指标得分是表中同类排名第一,在有色金属、石油石化、建材等行业上均有较好的表现,在所有参与过的周期类行业上均取得了选股正超额收益,选股能力突出;2020Q2至2020Q3对周期类行业的加仓比例在表4中有所列示,对周期行情的把握在同类中领先,值得关注。

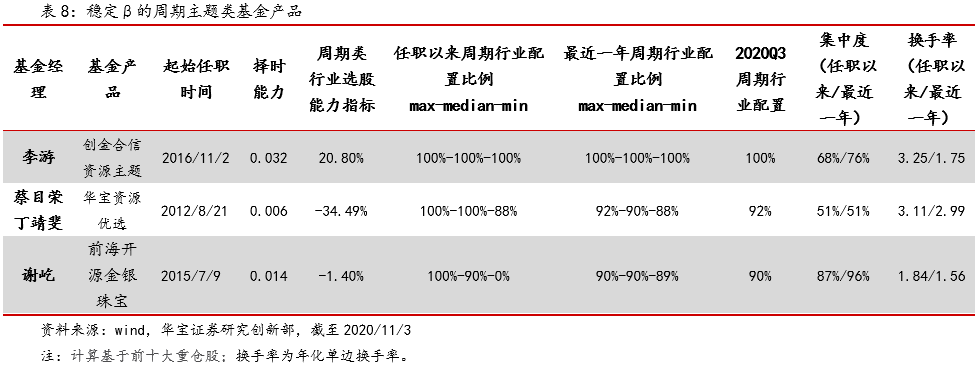

3.2.思路二:稳定β的周期主题类基金产品

对于第二类思路,在所有研究对象基金中,我们选择任职满三年且任职以来周期类行业配置比例中枢大于60%的产品,并按照前述我们对于周期类行业的分析框架,结合这些基金经理在周期品类中的择时、择股能力进行比较,结论如下所示。

任职以来周期类行业配置比例中枢大于60%的非行业主题产品共有3只,分别是创金合信资源主题、华宝资源优选、前海开源金银珠宝。而实际三只产品任职以来的周期行业配置比例中枢均在90%以上,换手率较低,周期行业配置比例稳定,择时操作少,因此择时能力指标值较低;在选股能力指标得分上,创金合信资源主题的得分最高,且周期类纯度在三只产品中也是相对最高的,同时也符合第二类思路对配置基金的需求。

3.3.定量与定性相结合

特别值得注意的是,定量筛选能够一定程度解决大浪淘沙的问题,在具体配置时,仍然需要结合基金经理尽调进一步聚焦,在尽调中了解基金经理投资理念和投资逻辑,结合定量数据立体化看待基金经理的投资过往(教训与经验),形成更准确的判断。

扫二维码 领开户福利!

扫二维码 领开户福利!