市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:上银基金固收研究

一、上周市场回顾

●(一)资金面●

1、公开市场操作:

上周央行公开市场累计进行1500亿元逆回购操作,累计有2000亿元逆回购和3000亿元MLF到期,因此上周净回笼3500亿元。

2、资金价格表现:

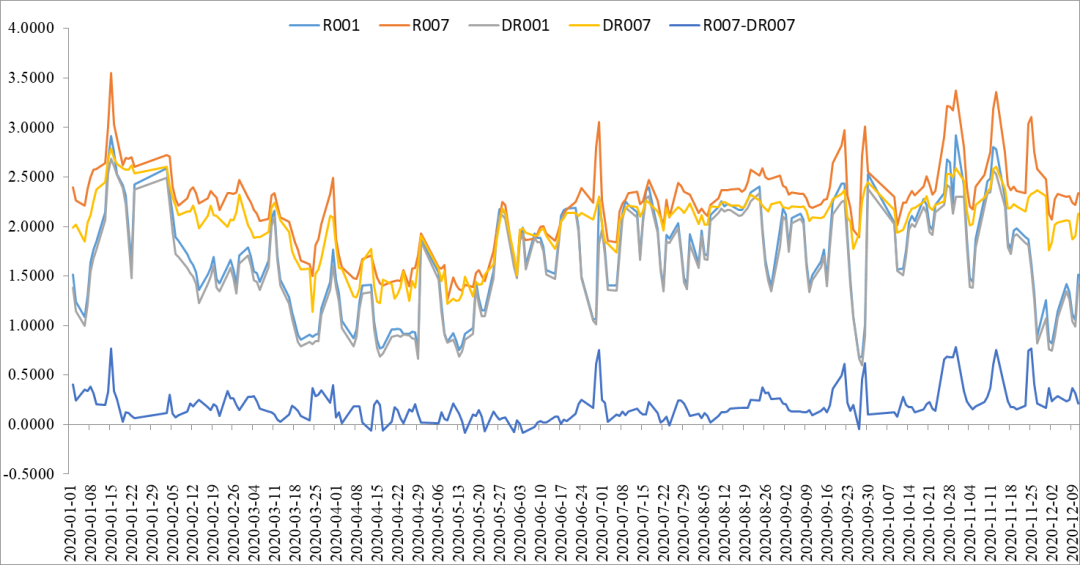

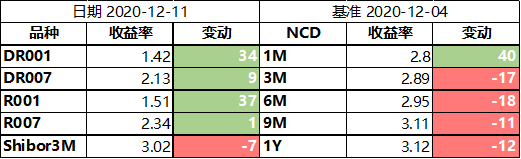

上周隔夜利率有所抬升,7天利率变化不大,央行连续小额逆回购释放呵护意图,资金利率继续整体保持宽松。截止12月11日收盘,DR007和R007分别上行9BP和1BP,至2.13%和2.34%;DR001和R001则分别上行了34BP和37BP,收于1.42%和1.51%,继续保持在低位;Shibor3M价格小幅回落7BP至3.02%。

上周除短端1M存单价上行了40BP至2.80%外,其余各期限存单价格继续下降;3M和6M的存单收益率分别下行17BP和18BP,为2.89%和2.95%,9M和1Y期限存单价格则分别下降了11BP和12BP,分别为3.11%和3.12%。

上周虽然央行在公开市场净回笼3500亿元,但并不代表开始收紧,央行持续100亿的小额逆回购投放,是在持续传达呵护资金面的信号。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

●(二)债券一级市场表现●

1、利率品种:

上周新发利率品种约2806.4亿元,本周利率债供给还是以国债为主,整体发行量不大。总体来看,一级市场对短端和超长端品种的需求较旺盛,1年和20年国开全场倍数分别为7.33倍和6.38倍;10年国开的需求稍差。随着资金和存单利率的下降,短端的利率债明显更受追捧。

2、信用债:

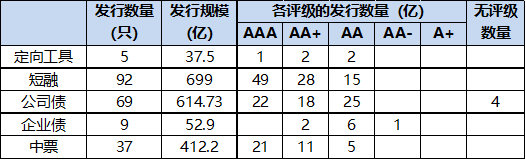

上周主要信用债品种的发行规模有所回升,合计发行1816.33亿元;AAA和AA+评级的品种占比继续下降。具体看,短融合计发行699亿,其中AAA占比53%;公司债、企业债和中票合计发行1079.83亿,其中AAA分别占比约34%、0%和57%;定向工具发行5只,发行规模合计37.5亿元,AAA评级的1只。

表2:上周主要信用债品种发行情况

●(三)债券二级市场表现●

1、利率债:

上周短端和长端的利率债收益率出现分化,受资金宽松和存单利率下行的影响,短端利率债收益率下降,长端利率债收益率则小幅上行。

具体来看,周一200006收益率小幅上行0.5BP;周二央行大额净投放,流动性持续宽松,200006收益率下行2BP;周三公布的通胀和社融数据显示经济恢复情况较好,200006收益率上行1.25BP;周四受到央行连续小额逆回购投放,200006收益率下行0.75BP;周五大宗商品铁矿石价格大涨,加之地方债发行加量的传闻,影响200006收益率大幅上行3.5BP。

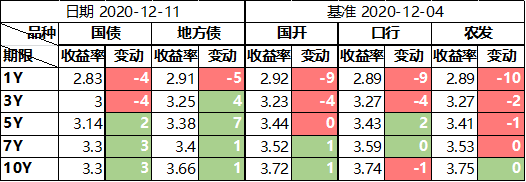

全周来看,10Y国债收益率震荡中累计上行3BP,收于3.3%;5Y和7Y的国债也上行了2-3BP不等,1Y和3Y的国债收益率均下行了4BP。政金债也是短端品种表现好于中长端,1Y的国开、口行、农发的收益率分别下行9-10BP不等;5-10Y的利率债收益率则变化不大。

表3:主要期限品种利率债收益率及其较前一周变化

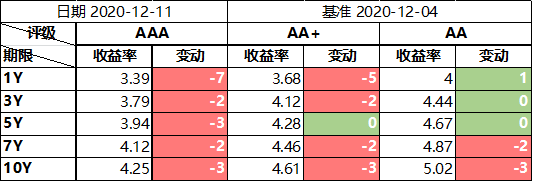

2、信用债:

上周信用债市场继续回暖,高评级信用债更受追捧,与利率债趋势一致,短端的表现好于长端。其中1Y的AAA和AA+评级信用债收益率分别下降了7BP、5BP;7Y和10Y的各评级信用债收益率也分别下降了2-3BP。

表4:主要期限中票收益率及其较前一周变化

●(四)宏观政策基本面●

1、国内宏观数据&新闻:

(1)中国11月(以美元计)出口同比增11.4%,预期增10.2%,前值增9.9%;进口同比增4.7%,预期增10.2%,前值增13.2%;贸易顺差584.4亿美元,前值370亿美元。

(2)中国11月CPI同比下降0.5%,预期涨0.1%,前值涨0.5%;PPI同比降1.5%,预期降1.5%,前值降2.1%。

(3)中国11月新增信贷社融规模如期反弹。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,预期1.98万亿元,前值1.42万亿元。11月末社会融资规模存量为283.25万亿元,同比增长13.6%。当月人民币贷款增加1.43万亿元,同比多增456亿元,预期1.36万亿元,前值6898亿元;M1继续保持高位,增长10%;M2增长10.7%,预期10.6%,前值10.5%。

(4)中共中央政治局召开会议,分析研究2021年经济工作。会议指出,明年是我国现代化建设进程中具有特殊重要性的一年,做好经济工作意义重大。要整体推进改革开放,强化国家战略科技力量,增强产业链供应链自主可控能力,形成强大国内市场,夯实农业基础,强化反垄断和防止资本无序扩张,促进房地产市场平稳健康发展,持续改善生态环境质量。

(5)财政部长刘昆在《学习时报》撰文称,要坚定实施扩大内需战略,强化财税政策支持和引导,促进国内市场实现良性循环,不断释放经济增长的内需潜力;针对影响经济安全的薄弱环节和短板不足,加大财税政策支持力度;依法构建管理规范、责任清晰、公开透明、风险可控的地方政府举债融资机制,强化地方政府隐性债务风险防范。

2、海外宏观数据&新闻:

(1)美国11月CPI环比增0.2%,预期0.1%,前值0%;11月CPI同比增1.2%,预期值1.1%,与前值持平。美国11月PPI环比微涨0.1%,前值0.3%,与预期持平;11月PPI同比增0.8%,预期值0.7%,前值0.5%。

(2)欧元区第三季度GDP终值同比收缩4.3%,略好于预期值和初值的4.4%;环比增12.5%,略低于预期值和初值的12.6%,创1995年有纪录以来最大增幅。

(3)英国至10月三个月滚动GDP环比升10.2%,略高于预期值的10.1%,低于前值的15.5%,放缓至6个月以来低点。

(4)日本第三季度GDP终值环比升5.3%,略高于预期值和前值的5%,较上季度的-8.3%实现了创纪录的增长,这是近30年以来的最高水平。

二、 策略展望

上周公布的CPI同比增速低于市场预期,主要还是受到食品(猪肉)和油价的影响,核心CPI仍然维持之前的水平,因此并不是真正意义上的通缩。短期内猪肉高基数影响仍在,CPI数据仍将在低位徘徊;随着大宗商品的持续涨价和生产消费的持续复苏,预计PPI降幅也将持续收窄。当前机构投资者对通胀数据走势方向上的预期比较一致,因此债市对“双通缩”数据反应平淡;而且从央行的表态和操作上看,通胀数据短期内也不会改变央行维持流动性“合理充裕”的操作。另一方面,11月的社融数据基本符合预期,无论从M1、M2还是信贷数据上看,企业的生产热情和居民的消费热情都较高,叠加央行最近持续呵护资金面的操作,预计社融数据在12月并不会出现大幅回落;但随着明年政府债券发行规模的减少,以及央行货币政策的逐渐正常化,明年社融增速下行是必然趋势。

目前市场对明年的预期比较一致,预测债券利率将随经济热度“先热后凉”而呈现“前高后低”的走势,只是对拐点出现的时间有所分歧。未来需要重点关注的,一是央行货币政策的节奏,央行前瞻性的操作往往是左右债市走势的关键点;二是社融收缩或将导致企业信用风险进一步暴露,信用债的表现可能受到较大影响,进而影响整个债市的情绪;三是经济走势是否会如预期的一般在明年下半年慢下来,仍然有待观察。

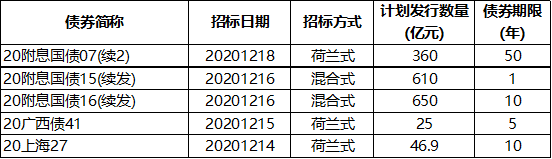

三、附 表

上周一级利率品种发行情况

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

扫二维码 领开户福利!