市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:浦银安盛基金

2020.12.7-12.11

债市焦点

1. 中国11月出口同比21.1%,创20个月新高,进口同比增长4.5%,连续三个月正增长。OPEC就新原油减产达成协议,原油价格大幅上涨。

2. 财政部消息,截至11月底今年累计发行地方债6.26万亿,专项债3.54万亿,基本完成全年计划。乘联会中国11月广义乘用车零售同比增长7.8%。

3. 央行公布11月金融数据,新增信贷1.43万亿,同比多增456亿,社融新增2.13万亿,同比多增1406亿。新增信贷季节性回落,社融增速略有下降。

4. 中央政治局会议召开,提出需求侧改革。

债市走势回顾

出口金融数据保持强劲,央行投放流动性,收益率曲线陡峭化。上周公布的11月出口和金融数据仍保持强劲,11月中国出口(美元计价)同比增长21.1%,创20个月新高,同时11月信贷同比多增456亿,社融同比多增1406亿。央行在上周二开展600亿OMO,维护市场流动性。

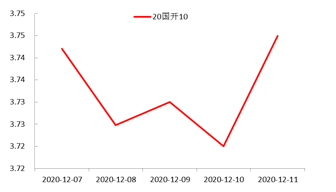

上周全周,中债国开1Y、3Y、5Y收益率分别下行9BP、3.5BP、0.2BP,10Y收益率上行1.3BP,收益率曲线陡峭化。

图1:国开债 10Y 现券收益率

单位:% 数据来源:wind,截至2020.12.15

债市策略

1. 11月主要经济、金融数据已陆续披露完毕,基本面向好趋势继续延续,市场对后续通胀上行风险的关注度开始提高。

2. 央行流动性管理宽松程度超预期,央行流动性操作的原因,或是为平抑信用债违约事件对市场的长尾影响,抑或为意在降低银行负债成本与贷款加权利率。预计在央行上述目的达成前,流动性有望保持相对宽松的状态。

3. 近期中央召开政治局会议,其中供给侧结构性改革受到重点强调;央行发文指出直达实体的货币工具并非只适用于疫情期间,因此预计明年宏观政策可能重新转为调结构,货币政策重点仍在于支持民营、小微。

4. 距离2020年收官临近,净值型交易机构年末业绩排名博弈可能增强。

后市展望

利率债市场方面,近期基本面向好,通胀担忧升温,债市收益率受到向上支撑;但央行流动性维稳状态下,收益率得以相对稳定运行;短线看,利率债大概率维持区间运行的状态。

信用债方面,近期信用债发行难度加大,目前一级市场信用债融资情况尚未见显著改善。二级市场信用分层情况明显,中高评级信用利差有所上升,但仍处于历史偏低水平,而低评级信用利差已升至历史极值。具体策略方面,建议信用债配置以高流动性短久期为主;产业债方面,建议优选行业景气度较高或稳定复苏行业的产业债,优选财务表现较为稳健的龙头企业;城投债方面,建议优选层级较高、城投属性强且所在区域经济实力较强、负债压力适中的城投平台。

可转债方面,基本面仍不支持债市出现趋势性行情,但社融增速放缓意味着调整空间有限,企业债券融资减少警示债务风险。在经济复苏的大背景下,外资抢筹顺周期复苏的高景气行业。转债择券方向三条线:一是疫情受损后修复的板块(航空、航运、金融、旅游、餐饮等);二是存低位且需求向好的行业(大宗商品、地产后周期等);三是出口优势行业(家电轻工、机械、汽车零部件、部分化工品等)。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 领开户福利!