市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:银华市场

复盘

上证综指上周上涨1.43%,报收3394.90点,深成指上涨2.21%,报收13854.12点,创业板指上涨3.46%,报收2780.73点。两市日均成交额7283亿元,前一周为7531亿元,成交额较前一周下降。周表现较好的行业为有色金属、电力设备及新能源、医药、食品饮料。

一、市场研判

1.1 大势研判

经济修复趋势良好,最新公布的宏观数据超市场预期。中央经济工作会议上定调宏观政策总体基调是连续性、稳定性和可持续性,不急转弯,把握好政策时度效。短期顺周期板块仍有配置价值,中长期重点关注“十四五规划”和2035年愿景规划所导向的行业。

经济修复趋势良好,最新公布宏观数据基本超市场预期,全球大宗品来看涨价均接近或突破2017年左右的高点。上周召开中央经济工作会议,定调宏观政策总体基调是连续性、稳定性和可持续性,政策操作上强调要更加精准有效,不急转弯,把握好政策时度效。我们认为这一表述包含了两层含义,一是随着经济的恢复,疫情冲击逐步消退,宏观政策应当是回归正常化的节奏,今年以来货币财政双宽松的局面较难复现。二是考虑到政策的连续性和可持续性,总量层面退出节奏预计相对缓和,收紧幅度相对可控。更多是审时度势下的相机抉择,边走边看的状态。美联储会议未加码宽松,但对未来加码政策力度持敞开态度。我们认为美联储在相当长的时间内不会实行货币政策正常化,美元贬值的趋势不改,人民币升值的基本面亦尚未发生扭转。

行业配置短期偏均衡,关注景气度中长期向上的科技、新能源,以及顺周期相关的板块。中长期景气度改善逻辑持续的行业,重点关注“十四五规划”和2035年远景规划所导向的科技创新、消费升级、新能源、军工等行业。短期顺周期板块仍有配置价值。

1.2 风险提示

经济复苏后续需观察疫苗带来的刺激作用以及海外疫情发展情况。按照中性假设,后续经济增长有较强韧性。而全球来看,美国大选、美国财政计划拖延、欧美疫情爆发仍然使全球经济复苏有较多不确定性,这也意味着后续市场仍或有较大波动,需警惕。

1.3 行业配置

依旧建议均衡配置,一是经济复苏已逐步强劲,当前宏观周期仍处于向上趋势,叠加2021年疫苗全球复苏共振在望,建议在组合中适当增加宏观风险因子的暴露度,配置化工、油服、工程机械、自动化、汽车零部件等偏中游制造类行业以及保险;二是中期看好受益于行业格局以及景气度仍较好的成长类子行业,如光伏、新能车、面板及军工等行业。三是长期依旧看好受益于经济复苏和景气度较高的白酒。

二、宏观经济

2.1 数据分析

11月,在海关进出口顺差增长带动下,货物贸易结售汇顺差同比增加55亿美元;服务贸易结售汇逆差同比收窄56亿美元,继续保持低位;跨境双向直接投资保持活跃,资金净流入规模与上年同期基本持平;股票项下双向投资基本稳定,其中“陆股通”渠道外资净买入A股579亿元人民币,“港股通”渠道居民净买入H股601亿元人民币。

2.2 经济研判

我们仍维持企业盈利持续修复,明年或有较高增长的判断。目前高频数据的走势较好,部分大宗品价格呈现淡季不淡的状态。预计2020 年全A业绩增速或在8.3%左右,2021年业绩增速在20%左右。

2.3 流动性分析

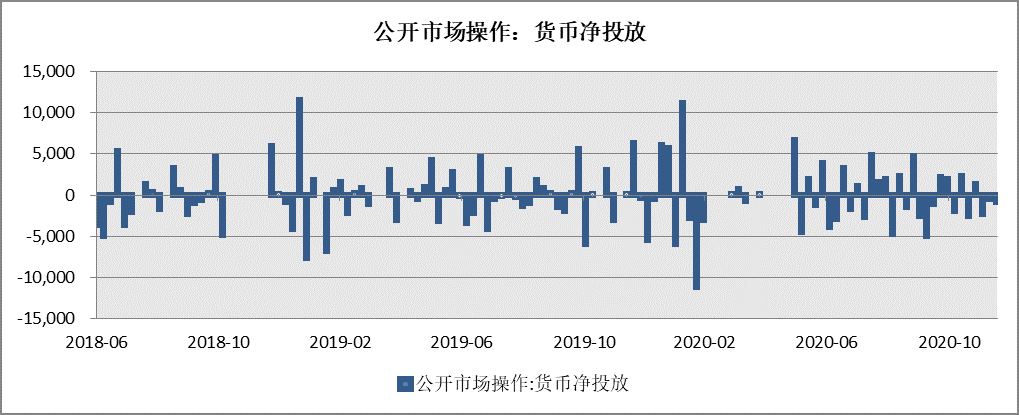

上周央行公开市场操作货币净回笼500亿。上周短端利率普遍上行,其中1天回购利率上升7.53bp至1.42%,7天回购利率上升6.19bp至2.13%;长端利率普遍上行,其中5年期国债利率上升1.42bp至3.14%,10年期国债利率上升2.5bp至3.3%。融资余额较上期减少4.98亿元,存量下降至14685.7亿元。沪股通资金净流入73.27亿元,深股通净流出3.67亿元,港股通资金净流出63.01亿元。产业资本净减持143.24亿元,其中公用事业、银行净增持较多,而食品饮料、电子净减持较多。

从宏观角度看,2021年确定性收紧但节奏较为平缓。此前央行已边际收紧资金利率,目前超额续作货币维持资金利率平稳。2021年来看,经济将持续向上,整体累计增速或大幅快于2020年,在这种情况下央行或逐步收紧流动性,叠加今年社融基数较高,2021年社融增速逐步向下是大概率事件。历史看这类环境并不利于市场估值表现,整体估值向下压力较大。

三、海外观察

上周标普500指数周涨1.25%,欧洲斯托克600周涨1.48%,日经指数周涨0.42%。

数据来源:Bloomberg银华基金研究部

宏观数据方面

欧洲PMI回升,美国零售与PMI下滑。美国12月Markit制造业及服务业PMI均回落,同时11月零售销售下滑和前一周首申人数上升也均体现了当前疫情升级的影响。不过11月新屋开工创9个月新高,表明住房市场依然强劲。相比之下,欧洲PMI普遍改善。欧元区10月工业产出环比增2.1%,德国12月制造业PMI初值为58.6,英国12月制造业PMI为57.3,复苏趋势明显。企业盈利方面,标普500指数2021年EPS一致预期继续上修,盈利调整情绪回升。

货币政策方面

美联储表示未来三年通胀预期为2.8%,明年GDP增幅可能超过4%。FOMC议息会议的点阵图显示,美联储预计将维持利率在当前水平直至2023年。

资金流方面

上周全球股票型基金流入规模464亿美元(vs. 前一周流入181亿美元)。分市场看,发达市场股票流入加快,规模414亿美元(vs. 前一周130亿美元)。新兴市场股票保持流入,规模43亿美元(vs. 前一周流入45亿美元)。美股市场净流入上周创有统计数据以来新高,规模达到361亿美元(vs. 前一周流入72亿美元)。发达欧洲流入规模37亿美元(vs. 前一周流入43亿美元)。日本股市流入规模为5亿美元(vs. 前一周流入2亿美元)。上周互联互通北向日均净流入加速,规模为24.6亿元(vs. 前一周日均流入13.9亿元)。互联互通南向上周流入幅度收窄,日均2.8亿港币(vs. 前一周日均净流入15.0亿港币)。上周共计16.7亿美元的海外资金流入海外中资股市场(包括H股和美国中概股)是连续第16周流入,但规模较前一周的23.7亿美元继续减少。

重要声明:本资料由银华基金管理股份有限公司提供,材料中内容均来源于已公开的信息,银华基金对这些信息的准确性及完整性不做任何保证。在任何情况下,银华基金不就本资料中的任何内容对任何投资做出任何形式的担保。市场有风险,投资需谨慎。