市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:信达澳银基金

近期市场波动频繁,涨跌磨人,很让人抓狂…

这不,我们后台就收到了不少投资者的留言:

医药 科技 顺周期,热点一波接一波,但是等我发现已经晚了…

跌时怕,涨时慌,普通基民表示很慌张

感觉震荡市好难赚到钱…

面对这样的市场,大家不禁想问,我们究竟该怎么办!?明年基金投资又该怎么布局?年底还能买基金吗?…怀揣着这些疑问,小信特意翻了翻A股过往投资月历,发现了不少“小秘密”—— 今儿就一并分享给大家,希望能给你一些启发和帮助!

每年11月开始,跨年行情值得期待

如图所示,我们统计近20年(2000年1月-2019年12月)上证综指各月度的涨跌幅,发现:每年年底至次年一季度,上证指数取得正收益的比例更高,且月度平均表现也更胜于二、三季度。

数据来源:Wind,数据统计区间2000/1/1-2019/12/31

那为什么A股会出现这样的规律呢?其实,这也相对容易理解!

(1)这可能与我国每年的政策周期有关。一般每年年底至次年一季度,从地方“两会”到全国“两会”,从中央经济工作会议到各部委的年度工作会议,释放的各种“利好”会对市场产生一定刺激。

(2)这可能与投资者和市场的心理预期有关。每年的年底年初时刻,不少投资者对新一年踌躇满志、准备大干一场,加之前面提到的各类政策“红利”释放,市场开始形成经济上行的预期,对于未来的行情也有较乐观的期待。

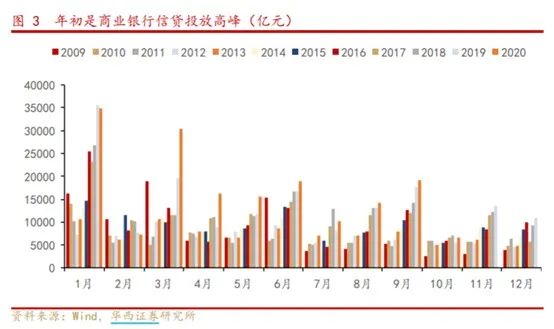

(3)这可能与市场流动性有关。华西证券认为,从历史上看,商业银行往往会在年初加快信贷投放,形成年初冲信贷的局面,从而带来相对宽松的流动性环境。近期随着信用风险逐步释放,央行年末维护市场流动性的力度将大于往年,推动利率高位回落,明年年初商业银行信贷投资冲动有望强于2020年。

年底的更多机会可能集中在成长和周期风格

既然跨年行情值得期待,那回过头来看,对于大部分普通投资者而言,具体应该“买些什么”?

我们进一步统计了近20年(2000-2019)12月份至次年2月A股各板块的表现,发现:过去20年,28个申万一级行业指数在各年度12月份至次年2月的平均收益率均为正。其中,汽车、计算机、家用电器、有色金属、建筑材料五个行业平均表现最好。另外,通信、电子、钢铁、农林牧渔行业平均涨幅也超过8%。综合来看,年底的机会更多集中在消费、科技、周期三大板块,从风格上看,成长和周期风格相对占优。

数据来源:Wind,数据统计区间2000-2019,注:行业分类使用申万一级行业指数

未来可以关注什么?

2020年结构化的市场行情在给部分投资者带来相对不错投资回报的同时,也带来了困扰。收尾2020,布局2021,我们在翻阅部分券商观点的时候,发现:除了科技与消费板块仍是券商明年的“心头好”之外,随着经济回升,周期板块的投资机会也不容忽视。

中信证券:被扰乱的预期将重聚共识 坚守顺周期主线跨年

配置上,顺周期主线,继续推荐基本金属、能源金属、基础化工以及家电、汽车、白酒、家居、酒店等可选消费行业。同时关注年末两条轮动副线,一是今年相对滞涨但景气向好的品种,包括出口产业链中的电子、汽车零部件和轻工,以及优质的地产蓝筹;二是年底机构博弈驱动的医药、新能源和食品饮料板块的快速轮动机会。

招商策略:A股有望继续上行 建议继续关注顺周期板块的投资机会

12月政治局会议分析研究了2021年经济工作。会议指出要“科学精准实施宏观政策”,是对政策回归正常化的进一步确认,考虑到目前疫情和外部不确定性犹存,政策并未到收紧的时候。社融温和回落符合市场预期,经济持续改善,基本面驱动下A股有望继续上行。未来阶段建议继续关注顺周期板块的投资机会,布局出口链,并关注需求侧改革、产业链供应链自主可控等带来的中长期投资机会。

兴证策略:复苏行情仍在途 沿着上、中、下游各自复苏景气方向进行

国内经济继续强势,中上游价格上涨,补库存加速,PPI加速上行。CPI下行超预期,通胀担忧降低,社融拐点已现,货币政策最紧阶段可能已过,新经济业态背后隐藏的新风险可能是2021年防范风险、去杠杆的重点方向。政治局会议定调2021年,需求侧改革、供给侧改革双升级,扩大内需,形成以消费、内需为基础的增长极。分子端基本面、分母端政策预期,双向叠加,推动复苏行情有望超预期。把握两条主线1)复苏主线,上游价格涨,中有补库存,关注化工、工业金属、机械及器械、纺织链、家电、轻工等。2)下游服务业, 2020 年受损,2021 年受益的服务业,金融、餐饮旅游、航空方向。

8月以来,此前相对低迷的顺周期板块逐步走到台前吸引了大量资金关注,信达澳银周期动力(基金代码:010963)的拟任基金经理李淑彦也是表示,“本轮周期的重点应该在制造业扩张带来的投资机会,比如机械、有色、化工以及我们制造业相关的行业。此外可选消费在明年也可能会比较景气,而军工我们此时看好。站在当前时点,我们认为顺周期的一些板块需要短时间的调整,明年上半年将可能出现较好的建仓时点,如果现在配置周期股,应该重点把握节奏,一些细分领域的投资机会需要继续等待。”

看到这里,对于接下来的这波跨年行情中买什么,不知道大家心中有数了吗?如果还是不知道怎么调,不妨往下看

基金经理曾国富:26年证券从业经验,15年基金从业经验;现任信达澳银权益投资总部副总监、公募权益投资部负责人、基金经理;目前管理信达澳银产业升级(2015年2月14日起至今)、信达澳银健康中国(2017年8月18日起至今)、信达澳银消费优选(2018年3月8日起至今)、信达澳银中小盘(2019年4月26日起至今)四只基金产品。

信达澳银健康中国基金:2017年8月18日成立;基金定期报告显示,2017-2019各年度及2020年上半年净值增长率分别为2.09%、-18.87%、45.92%、60.81%,同期业绩比较基准(沪深300指数收益率*60%+上证国债指数收益率*40%)增长率分别为3.10%、-13.74%、22.93%、2.50%。【基金经理管理的其他同类型基金:信达澳银产业升级基金】2011年6月13日成立,基金定期报告显示,2011-2019各年度及2020年上半年净值增长率分别为-17.10%、1.09%、15.16%、53.16%、52.91%、-13.50%、-7.10%、-30.47%、53.23%、23.36%,同期业绩比较基准(沪深300指数收益率*80%+中国债券总指数收益率*20%)增长率分别为-16.13%、6.87%、-6.22%、42.96%、7.38%、-8.54%、16.89%、-19.05%、29.45%、2.10%。【基金经理管理的其他同类型基金:信达澳银中小盘基金】2009年12月1日成立,基金定期报告显示,2010-2019各年度及2020年上半年净值增长率分别为23.7%、-34.36%、-3.20%、12.21%、27.78%、22.27%、-13.13%、5.35%、-15.15%、62.06%、18.74%,同期业绩比较基准(中证700指数收益率*80%+中国债券总指数收益率*20%)增长率分别为3.75%、-24.38%、1.65%、7.95%、32.89%、28.53%、-13.55%、2.43%、-25.40%、26.24%、10.04%。【基金经理管理的其他同类型基金:信达澳银消费优选基金】2012年9月4日成立,基金定期报告显示,2012-2019各年度及2020年上半年净值增长率分别为5%、12.76%、38.34%、36.61%、-21.78%、2.14%、-32.04%、45.16%、28.16%,同期业绩比较基准(沪深300指数收益率*80%+中债总财富指数收益率*20%)增长率分别为10.64%、-6.22%、42.96%、7.38%、-8.54%、16.89%、-19.05%、29.45%、2.10%。

基金经理李淑彦:8年证券从业经验;现任信达澳银权益投资总部副总监、研究咨询部负责人、基金经理;目前管理信达澳银匠心臻选两年持有期混合型基金(2020年10月30日起至今)。

风险提示:本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》及《招募说明书》、《基金产品资料概要》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。

免责声明:本平台所刊载的所有信息及观点仅供参考,版权归原作者所有,不构成任何投资建议。我们尊重原创,也注重分享,所编辑的图片及文字内容素材,部分来自互联网,如有侵权请联系删除。

扫二维码 领开户福利!