券业点评券业行家

在2015年那波“涨价去库存“之前,由“嘉实基金“旗下财富机构推介的专项资管产品,以高端别墅为底层资产,拥有不菲的估值和充足的抵押……无论怎么看,这一款产品,似乎都没有“爆雷”的可能。

然而,当年百万起投的多位投资者,在苦苦等待八年之后,依然“血本无归”。并由此引发了对投顾和代销机构的嘉实财富,是否尽调尽责的质疑。

一则爆料

近日,行家收到了一则针对嘉实基金旗下财富管理机构嘉实财富管理有限公司(简称:嘉实财富)的爆料。当事人X女士表示,嘉实财富代销的产品“尽调失职”,并要求其承担投资者的损失。

作为行家最早接触到的基金公司,嘉实基金的名号“如雷贯耳”。而嘉实财富作为嘉实基金旗下子公司,其在业界地位也颇为不凡。

股权穿透信息显示,嘉实基金直接持有嘉实财富50.77%的股权;嘉实基金董事长赵学军曾任嘉实财富法人代表、董事长,并通过由其间接控股的嘉实正和(北京)资产管理有限公司(简称:嘉实正和)持有另外49.23%的股权。

那么,为何爆料人会将矛头指向这家知名机构呢?行家进一步了解了纠纷的始末。

两亿规模

故事还要从2013年说起。

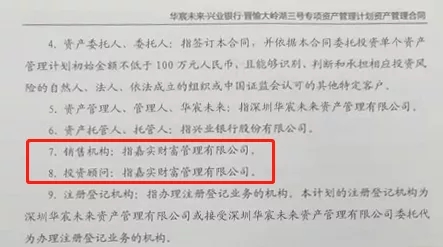

彼时,嘉实财富作为销售机构及投资顾问,向多位投资者推介了由上海华宸未来资产管理有限公司(简称:华宸未来)任资产管理人,兴业银行任资产托管人的“华宸未来-兴业银行-晋愉大岭湖专项资产管理计划”(以下称“大岭湖资管计划”或“计划”)。

相关合同显示,大岭湖资管计划总额两亿元,共有四期:一期规模5,000万元,期限一年;其余三期规模分别为3,330万元、3,330万元和7,963.79万元,期限均为两年。

这一计划定向投资于通过中信银行重庆分行向重庆晋愉硕腾房地产开发有限公司(简称:晋愉硕腾)发放的金额两亿元的委托贷款。用于晋愉硕腾对位于重庆市江津区双福新区的“晋愉•大岭湖”项目(简称:大岭湖项目,2010年9月开工)的后期开发建设。

并不意外的,贷款的抵押物位于双福新区的C2-06-2/01地块-2-2,也就是大岭湖项目本身。

以2013年6月18日为估价基准日,重庆金地房地产土地资产评估公司(简称:金地评估)于2013年7月30日出具(重庆)金地(估)字第0149号评估报告(下称“评估报告”)。评估面积为7.53万平方米,评估单价为5420元/平方米,评估土地价值为4.08亿元。——以此计算,抵押金额尚不到前述评估价的一半。

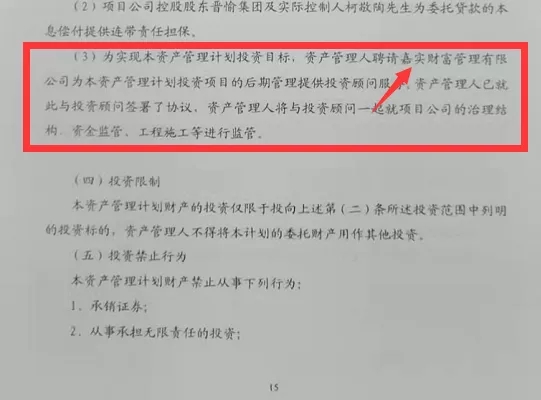

据爆料人X女士提供的合同,嘉实财富担任前述资管计划的销售机构及投资顾问。并与资产管理人华宸未来一起,对晋愉硕腾的治理结构、资金监管、工程施工等进行监管。

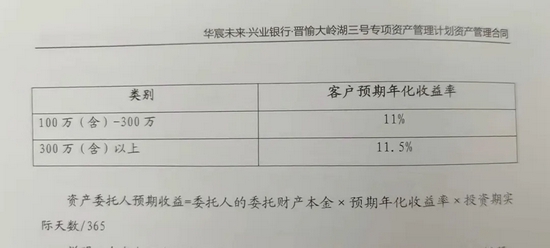

出于对嘉实基金及旗下品牌的信任,以及“白纸黑字”写着的11%的预期年化收益率,虽然有百万起投的门槛,并没有阻挡投资者的热情。

就这样,一至四期计划很快便募集完成,并开始运作。

2014年8月,大岭湖资管计划一期到期退出,投资者顺利收到了兑付本息。相应的,晋愉硕腾解押了部分抵押地产。

而爆料人X女士,可就悲催了。她购买的是2013年10月30日生效的三期计划。在2014年12月,作为三期计划的投资者,她收到了当年的利息。

八年等待

按说,资金出手,合同在手。作为投资者,本以为可以安静的等待到期,回收本息。

没想到的是,这一等,就过了很久很久。

成立于2010年的晋愉硕腾,注册资本800万元。按当时有效的《房地产开发企业资质管理规定》,这正是三级资质房地产开发企业的最低要求。

显然,这家开发商的实力毕竟有限。

2014年底,由于主要依靠融资开发,晋愉硕腾资金链断裂。

2015年10月,晋愉硕腾法定代表人柯敬陶,因非法吸收公众存款罪被判处八年有期徒刑。

企查查信息显示,目前晋愉硕腾已是失信被执行人,并且营业执照已被吊销,还有一系列风险提示和诉讼案件。

在法人入狱,公司吊销之后,大岭湖项目陷入了无人运营管理的境地。再加上拖欠的4.3亿元工程款,成为影响到社会稳定的问题。

虽然当地政府积极介入托管,并成立了处置组。但这一“外环外”的项目地处偏远,国企无意接盘,私企趁机要价。最终,当地政府在多方投入1.1亿元后,大岭湖项目终于封顶。

2018年,晋愉硕腾申请破产,但不予立案。

2019年,处置组决定进行破产程序,但目前没有做出破产裁定。

半价法拍

如今,晋愉硕腾早已资不抵债,等待破产。

截至2019年底,其债务总额约为22亿元。在大岭湖项目中,除晋愉硕腾此前已销售的96套别墅(包括全款、首付和定金)外,未销售的112套别墅及商业用房,合计2.8万平米,资产估价约为13亿元。

投资者投入大岭湖资管计划的二、三、四期合计1.47亿本金,连同利息和违约金合计4亿元,仍没有着落。

即使法院裁决晋愉硕腾破产,并将大岭湖项目抵押房产拍卖。按照司法拍卖“首拍七折,二拍八折”的规则,实际拍卖价可能仅为6-7亿元,也就是估值的一半。

这笔拍卖款,在支付4.3亿拖欠工程款,1.1亿政府垫资之后,留给投资者的残值,是否还有20%都是未知数。

三点质疑

经历过股市的风雨和楼市的飙升,投资者对这一结果并不满意。

而对当时的代销机构嘉实财富,爆料人还提出了如下质疑。

一是评估机构的选择,爆料人认为合作的理由“牵强”。

据了解,金地评估成立于2000年8月,股东方为四名自然人,注册资金仅为200万元。

投资者就此质疑,市场上应该有背景资质更加符合要求的评估机构,为什么会选择这家?“200万注册资金,评估出了问题,有承担责任的能力吗”?

二是尽调方面的问题,爆料人质疑,嘉实财富作为专业机构,经其认可的评估报告,却有多处明显的瑕疵。

评估报告第3页称, “截止评估时点,评估宗地已设定有抵押他项权利登记,因本次评估目的为抵押贷款,应解压后进行,故未考虑该项抵押他项权利对估价对象价值的影响,评估设定为无抵押他项权利限制。”

这是否意味着,大岭湖项目此前已经有抵押?在进行尽调时,为什么没有确认抵押是否已解除?资产抵押方面,计划的投资者是否确认是第一债权人?如果不是,是否拍卖后所得,还轮不到优先受偿?而这让行家也觉得细思极恐。

评估报告第29页称, “本次评估价值包含委估宗地已封顶的18幢在建工程的房屋建筑物价值“,“本次抵押的评估土地面积75271平方米,按容积率1.3来评估”。

在2013年,项目已经基本竣工,那么竣工的实际建筑面积和实际容积率是多少?2010年出让土地时,容积率最高为1.3,评估时按照1.3封顶计算,这是否太不合理?

根据评估报告附件, 2010年10月买入177,542平方米土地,单价约合1,521元/平方米。而在评估报告的基准日,也就是2013年6月,评估面积为75,271平方米,单价飙升到5,420元/平方米。

投资者质疑,短短两年多的时间里,评估价格就达到了买入地皮时的3.56倍?而重庆当地一直以平抑房价著称,这一项目真有这么大的收益率和增值幅度吗?

评估报告第27页称, “通过各种分析,各种估价原则,最终采用一种“剩余法”来评估”。而且有两份报告书,一份是供给委托方的“土地评估报告”,另一份是估价机构存档的附件“土地估价技术报告”。

既然通过各种分析,各种估价原则,为什么这家评估机构只采用一种评估方法,并且具体的参数没有任何体现?要知道,即使是普通个人购房申请贷款,评估机构也会根据至少两种以上的评估方法出评估价格,成本法或者市场比较法,然后根据经验与判断选择一个结果。

三是责任划分的问题。

让投资者不满的是,经多次沟通,嘉实财富北京某负责人以合同由华宸未来签署来推脱责任。

而经与华宸未来交涉,确认华宸未来只是设立信托计划的通道公司,双方有约定由嘉实财富承担所有的风险责任义务。

X女士表示,此前因为相信嘉实基金的牌子,相信其会尽职调查,这才投资了大岭湖资管计划。

行家觉得,如果嘉实财富在一开始的项目尽调中就存在问题,在投资者的损失面前,是否能以一句轻飘飘的“不知情”免责?

以行家熟悉的券商为例,此前的五洋债案,近期的胜通债案,主承销商均因未勤勉尽责而被监管处罚,并需要承担连带赔偿责任。

舆情和法律,是否会支持投资者诉求呢?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。投资者据此操作,风险自担。