市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:浦银安盛基金

2020.12.14-12.18

1. 中央政治局会议召开,提出做好明年经济工作,深化供给侧结构性改革,做好六稳六保,坚持扩大内需战略,强化科技战略支撑。

2. 央行开展9500亿MLF,当月到期6000亿,净投放3500亿。

3. 11月固定资产投资增长2.6%,持平预期,其中房地产开发投资同比增长6.8%,工业增加值同比增长7%,环比增速提升0.1%,社会零售品总额同比增长5%,增速环比增加0.7%。

4. 电煤供应紧张,浙湘部分地区传出限电。

5. 2月中央经济工作会议召开,要以深化供给侧改革为主线,科学精准实施宏观政策,努力保持经济运行在合理区间,不急转弯。

央行流动性投放,经济数据保持强劲,收益率曲线陡峭化。上周公布的11月投资和生产数据继续保持强劲增长,11月固定资产投资增长2.6%,持平预期,其中房地产开发投资同比增长6.8%,工业增加值同比增长7%,环比增速提升0.1%,社会零售品总额同比增长5%,增速环比增加0.7%。央行开展9500亿MLF,净投放3500亿,资金利率回落。

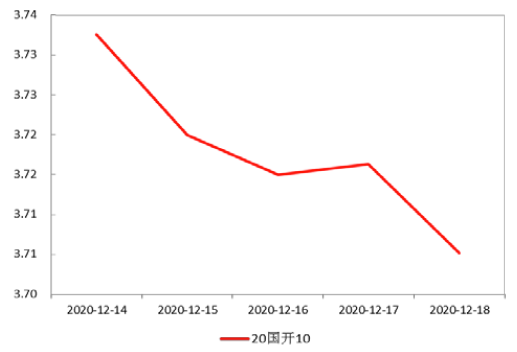

上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行8BP、8BP、3.6BP、4.7BP,收益率曲线陡峭化下行。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2020.12.22

1. 基本面方面,近期召开的中央经济工作会议定调2021年,宏观经济政策不会“急转弯”,财政政策要保持适度支出强度,货币政策要保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

2. 近期国内外通胀预期都有所抬头,国内东南部分省份由于电煤供应弹性赶不上用电需求增长的弹性,近期已经开始拉闸限电;铁矿石则因为澳大利亚相关的贸易摩擦因素而同样出现较强的价格上行预期。

3. 货币政策连续在银行间超预期进行资金投放,利率债收益率曲线经过牛陡之后,目前中长端也开始出现平坦化的倾向。在当前的基本面环境之下,预计当央行的上述政策目标实现后,银行间流动性大概率将很快恢复中性甚至偏紧的状态。

利率债市场方面,如央行继续保持流动性维稳状态,则可继续跟随参与近期行情;如流动性局面有边际收紧迹象,建议转为较短久期、采取防御策略。

信用债方面,考虑到信用债面临的环境依然承压,信用债配置上较为谨慎。

1. 产业债方面,主要关注再融资不畅的煤炭行业及弱资质产业类国企。

2. 城投债方面,流动性好的区域适当拉久期,在2021年信用风险可能上升的背景下,不建议过度下沉资质。

可转债方面,股市方面,点关注扩内需的主要动能消费领域,比如白酒、汽车、家电等。转债择券方面:一是关注疫情受损后修复的板块(航空、航运、金融、旅游、餐饮等);二是关注存低位且需求向好的行业(大宗商品、地产后周期等);三是关注出口优势行业(家电轻工、机械、汽车零部件、部分化工品等)。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 领开户福利!

扫二维码 领开户福利!