市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:李亭函(执业证书编号:S0890519080001)

分析师:贾依廷(执业证书编号:S0890520010004)

FOF组合的构建一般涉及三个层面:宏观层面的大类资产配置、中观层面的行业、风格或策略配置,以及微观层面的标的配置。相应的,三个层面配置策略的改变,均会导致最终所构建的FOF组合微观标的资产的权重变动。目前关于FOF配置策略的研究,多集中于宏观与中观层面,微观层面的研究重点则以基金标的遴选为核心,而筛选出来的标的,同类标的一般采用等权配置。等权配置的优点在于方法简单易行,同时也一定程度实现了同类策略底层资产的分散化。那么等权配置是否是最优的微观标的配置方法呢?似乎并不见得,之前我们的研究就发现,相较于等权配置,风险平价的方法就可以进一步提升组合的收益风险比。一个很自然延伸出来的问题就是,除了风险平价之外,是否还有其他方法可以进一步提升组合绩效?

Kelly公式在博彩领域名声显赫,其核心是通过最优比例的下注使得投资者的资产在长期投资中的资金增长速度最快,而金融市场投资与此类似,故近年来不断有投资者尝试将其运用至金融投资领域。本文受此启发,尝试如何将Kelly公式运用至FOF投资的微观配置领域,以探讨优化组合收益风险比的可行方法,供投资者参考。

1. Kelly公式介绍

1.1. 伯努利分布下的Kelly公式

1.1.1. 基本模型

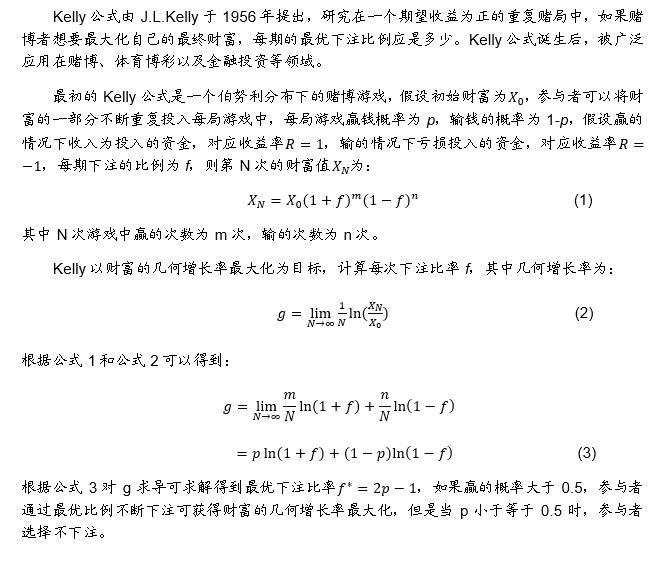

Kelly公式由J.L.Kelly于1956年提出,研究在一个期望收益为正的重复赌局中,如果赌博者想要最大化自己的最终财富,每期的最优下注比例应是多少。Kelly公式诞生后,被广泛应用在赌博、体育博彩以及金融投资等领域。

1.1.2. 扩展模型

为了更为直观了解几何收益率和投资比例的关系,假设每期上涨概率0.6,对应下跌概率为0.4,盈亏比1.2,通过上述求解得到每期最优投资比例为0.27,投资比例f小于0.27时,随着f增加,几何增长率g越高,当f大于0.27时,随着f的增加,几何增长率降低,因此,在最优几何增长率的目标下,Kelly公式表明投资者存在且有唯一的最优的投资比例,当高于或者低于该比例时,几何增长率均有所下降。

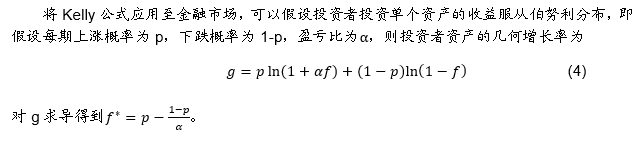

1.2. 正态分布下的Kelly公式

2. Kelly公式在基金组合配置中的应用

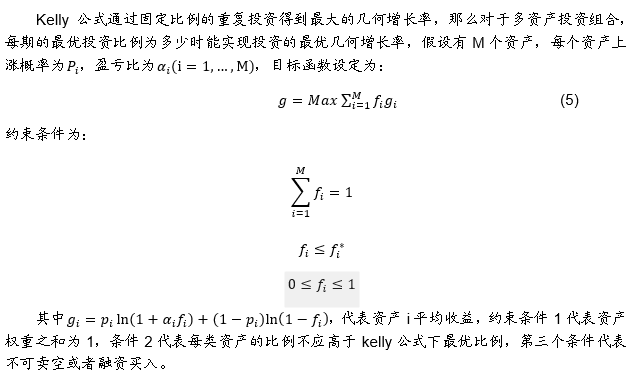

之前我们对基金组合进行了一些列绝对收益型策略的开发,包括股债配置策略、债券配置策略、类固收资产配置策略,从自上而下的逻辑看,基金组合配置取决于三个因素:一是宏观大类资产配置权重,二是中观策略或风格配置权重,三是同一风格或策略内部的微观资产间的权重分配,其中前两者研究在于对资产和风格的研判,而对于具体同一类型的基金权重如何分配,通常的做法是采用等权重加权,一方面是因为简单清晰,同时也表明对于基金收益未来无法估计的情况下,等权重加权是一种获得平均收益的方式,当然也有采用基于风险平价的方式,目的是不希望在某一标的风险暴露过高,但他们往往可能损失了优质基金的超额收益。Kelly公式的目标是选择最优投资比例使得资产的长期几何收益最大化,更加注重收益的可能性,因此我们尝试将Kelly公式应用至基金产品权重配置问题上。

为了检验不同方法加权效果,我们以公募基金中的债券型基金、混合型基金以及股票型基金作为测试的样本,他们的特点是权益仓位比例逐渐提高,收益的波动也随之提升。

对于每一类样本,为了控制组合所持基金数量多少对不同配置方法的影响,我们分别将组合所持有的基金数量设定为5只、10只以及20只(用N表示),并依次进行测试。我们以每个季末结束后的第一个月末(即每年1月、4月、7月、10月底)为换仓日,在换仓日随机选取N只基金,并采用不同的加权方式生成权重,最终生成组合净值。由于单次筛选产生的结果可能具有偶然性,为尽量客观比较不同权重配置方法的优劣,我们重复上述测试20次,并取平均值作为最终测试结果。为了比较不同测试方法的效果,我们主要从收益、风险以及收益风险比三个维度进行分析。测试时间从2015年1月至2020年10月30日。

模型参数设定:

(1)Kelly公式:对于伯努利分布下的Kelly公式,涉及到两个参数,胜率p和盈亏比a,由于考虑季度频率的配置,因此需估计季度频率的胜率和盈亏比,我们采用过去5年为统计区间,滚动60个交易日为周期,计算收益大于0的占比值作为胜率,盈利的平均值除以亏损的平均值作为基金季度的盈亏比。对于正态分布下的Kelly公式,涉及到资产的收益和波动率的估计,同样我们采用过去5年计算基金的年化收益和年化波动率作为代表。

(2)风险平价模型:采用过去5年的年化波动率作为基金波动率的代表。我们将风险平价模型的配置结果作为Kelly公式配置结果的比较依据。

此外,我们计算了等权配置的结果,一并进行比较。

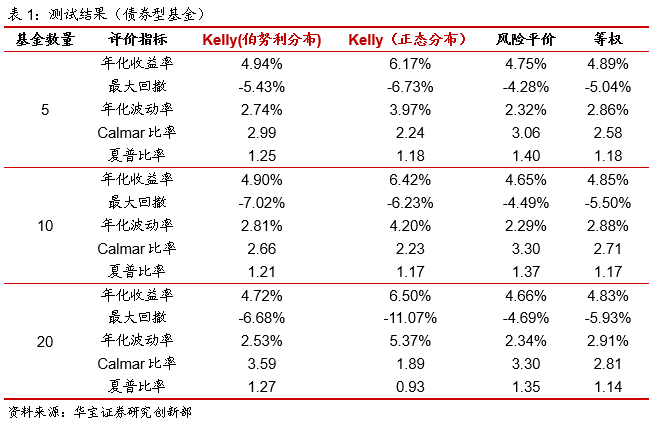

2.1. 债券型基金组合测试结果

对于债券型基金,该类基金的收益和风险均较低,以等权重的结果作为代表,年化收益在5%左右,年化波动率在3%左右,最大回撤-5%,夏普比率在1.2左右。对于不同的加权方法,我们发现对于不同的基金数量下,采用Kelly公式加权的收益整体高于其他方法,尤其是正态分布下的Kelly公式,年化收益大于6%,但是最大回撤和波动率也相应扩大,最大回撤高于6%,甚至最高达到11%,年化波动率在4%左右,远远高于平均水平,另一方面风险平价收益略低于等权,但是回撤和年化波动率是最低的,最大回撤在5%以下,年化波动率在2.3%左右。总体从收益风险比的角度,风险平价模型是最高,Calmar比率高于3,夏普比率整体高于1.3。

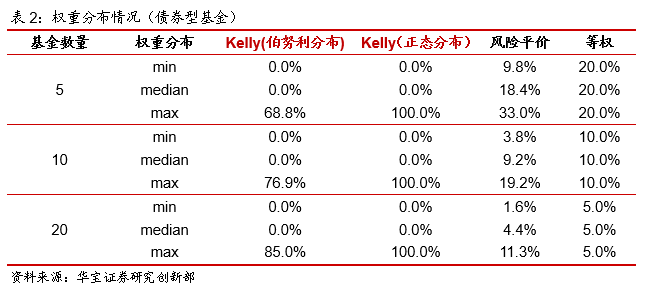

我们统计了不同加权方法的权重分布情况,根据每期权重的最大值、最小值以及中位数进行统计,汇总结果采用数据的中位数,从统计结果可以看出,Kelly公式权重偏离较大,尤其是正态分布下的Kelly的配置结果,几乎全部配置到某只基金,而风险平价在等权重附近偏离一定的幅度。

我们在测试其他类型的基金也同样发现了同样的问题,这是因为求解Kelly公式最优化问题时,其资产权重处于0~1的约束条件导致求解结果位于边界上,使得一部分基金配置权重过于集中,一部分没有进行配置。而我们实际配置中是在选出几只基金后进行配置,而不是进行选择,因此我们的改进方法是在最优化求解时删除该条件,求解出最优权重后,对于负数的权重(代表卖空该基金)取等权比例的20%作为最低配置,剩余的基金按照最优权重的比例进行配置,这样可以保证每只基金均有配置。

改进结果如下:

对于改进后的模型,伯努利分布的Kelly公式的收益和夏普比率较未改进前基本持平,但是最大回撤幅度有所降低。正态分布下的Kelly公式收益和回撤下降幅度大于伯努利分布下的结果,这是因为之前正态分布权重偏离程度更大,总体正态分布下的Kelly公式收益在5.5%左右,最大回撤基本控制在6%左右,Calmar在2.8左右,夏普比率达到1.3,接近风险平价和波动率加权的夏普比率的水平。

从权重分布来看,权重间的差距(最大与最小权重的差)较改进之前显著降低,平均权重接近等权重水平,而伯努利分布的Kelly公式权重偏离程度高于正态分布下的,以基金数量为5的样本为例,伯努利分布的Kelly的最大权重为36.6%,正态分布的Kelly的最大权重为30%,同样在基金数量为10和20的样本也是如此。

总体来看,Kelly公式的权重配置组合整体收益高于其他方法,但是风险也有所提升,其中,正态分布下的Kelly公式的权重配置组合收益最高,不过对于债券型基金来说收益差别不大,故风险控制在评价基金中更为重要,因此风险平价加权方法收益风险比更高。

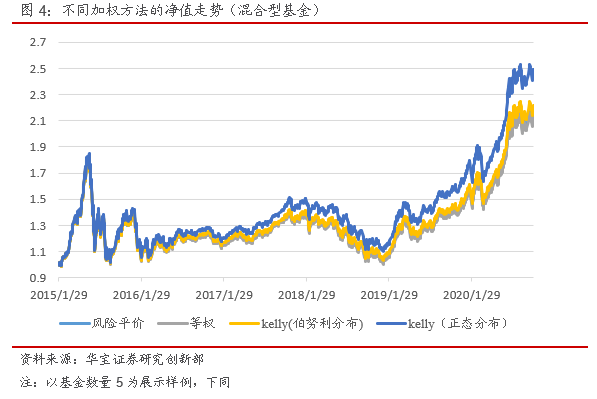

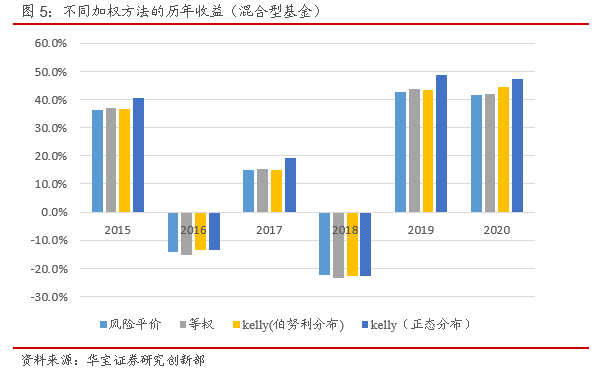

2.2. 混合型基金组合测试结果

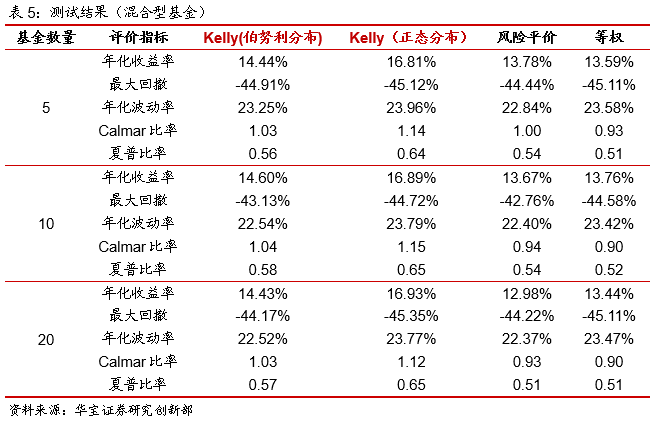

对于混合型基金,该类基金同时投资于股票、债券等资产,相对于债券型基金权益配置比例有所提高,收益和风险均有所增加,以等权重配置结果为例,年化收益在14%左右,最大回撤幅度达到45%,Calmar比例为0.9,夏普比率0.5左右。对比不同加权方法的结果,Kelly公式加权的组合收益高于其他两种方法,整体年化收益大于14%,其中正态分布下的Kelly收益最高,年化收益高于16%;从风险来看,风险平价回撤低于其他方法,年化波动率也是最低的,与债券型基金的测试结果一致,而伯努利分布下的Kelly公式、正态分布下的Kelly公式和等权配置差不多;总体从收益风险比来看,Kelly公式的整体收益风险比高于其他两种方法,Calmar比例大于1,夏普比率0.6左右,主要是因为对于混合型基金,Kelly公式加权方法下组合收益提升较为明显,同时风险没有明显增加,其中正态分布下的Kelly公式收益风险比最高。

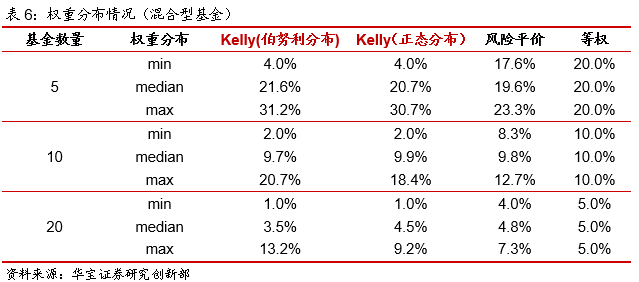

从权重分布来看,风险平价加权权重接近于等权重,而Kelly公式的变动幅度有所扩大,以基金数量为5的样本为例,风险平价最高配置比例为23%,最低权重为17.6%,Kelly公式最高权重高于30%,最低权重为4%,而伯努利分布的Kelly公式的权重偏离程度大于正态分布的Kelly公式,这与以债券型基金为样本的测试结果一致。

因此对于混合型基金,采用Kelly公式加权的组合收益高于风险平价和等权,风险水平与等权组合接近,但高于风险平价的加权方法,整体采用Kellly公式的加权的组合收益风险比较高,尤其是正态分布下的Kelly公式。

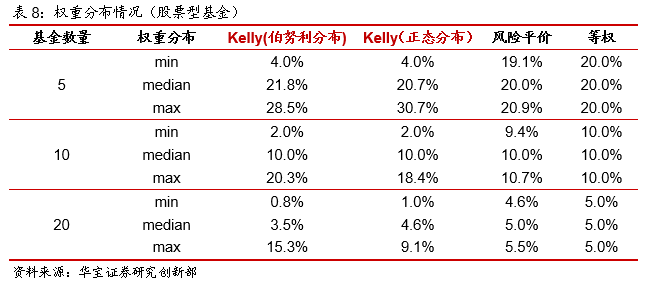

2.3. 股票型基金组合测试结果

对于股票型基金,是指股票持仓在80%以上的基金,以等权重配置结果为例,年化收益在9%左右,最大回撤达到44%左右,Calmar比例为0.6,夏普比率0.3左右。对比不同加权方法的结果,与混合型基金样本以及债券型基金样本的结果相同,Kelly公式的组合收益高于风险平价和等权,尤其是正态分布下的Kelly的收益最高,年化超过10%;从风险来看,Kelly公式加权的组合回撤整体低于风险平价和等权,正态分布下的Kelly公式的回撤较伯努利分布的Kelly公式的更小,在43%左右;从收益风险比来看,Kelly公式收益提升效果明显,但是回撤没有扩大,呈现Calmar比率和夏普比率高于风险平价和等权,其中正态分布下的Kelly公式收益风险比最高,Calmar比率在0.7附近,夏普比率达到0.4。

从权重分布来看,风险平价加权权重几乎接近于等权重,这表示股票型基金波动情况较为接近,但对于采用Kelly公式加权的组合,权重偏离幅度高于风险平价,对比不同基金数量的样本,伯努利分布的Kelly公式的权重偏离程度大于正态分布的Kelly公式,这与债券型基金的样本和股票型基金的样本测试结果一致。

总体对于股票型基金,测试结果与混合型基金类似,Kelly公式加权的组合收益高于风险平价和等权,但是风险没有扩大,整体收益风险比有所提高,其中正态分布下的Kelly公式的加权方法收益风险比是最高的。

3. 结论

综上,本文尝试将Kelly公式应用在基金产品的权重配置上,为了保证测试的稳健性,我们以债券型基金、混合型基金以及股票型基金做为测试样本,并且考虑不同基金数量的影响。我们发现Kelly公式加权的组合收益高于风险平价和等权的组合,但是回撤和波动也有所扩大,而风险平价模型的风险控制较好。那么对于收益和风险较低的债券型基金,风险的控制对于收益风险比的提升更显著,因此风险平价模型收益风险比高于Kelly公式和等权加权的组合;对于收益和风险较高的混合型基金以及股票型基金,Kelly公式加权的组合收益明显提升同时回撤扩大不明显,总体收益风险比高于风险平价和等权加权的组合。对于Kelly公式,本文测试了资产价格为伯努利分布的Kelly公式和正态分布的Kelly公式,测试结果表明正态分布下的Kelly公式收益提升更明显,收益风险比也较高。