本篇摘要:

【市场观察1】中央经济工作会议:基建与保障房建设为抓手,明年经济工作稳字当头

【市场观察2】A股:沪指六周来首次调整,对2022年相对乐观

【市场观察3】海外:美联储公布加息日程表,美股探底回升积极应对

中央经济工作会议:基建与保障房建设为抓手,明年经济工作稳字当头

■ “稳”字数量接近翻倍,明年经济工作稳字当头

中央经济工作会议指出明年经济工作要以稳为主,稳中求进,稳字当头(公报全文25次出现稳字,2020年为13次)。会议要求,适度超前开展基础设施投资,要加快发展长租房市场,推进保障性住房建设;在坚持房住不炒的同时,支持合理住房需求、因城施策促进房地产业良性循环和健康发展。

■ 新老基建与保障房建设,或成明年稳经济抓手:

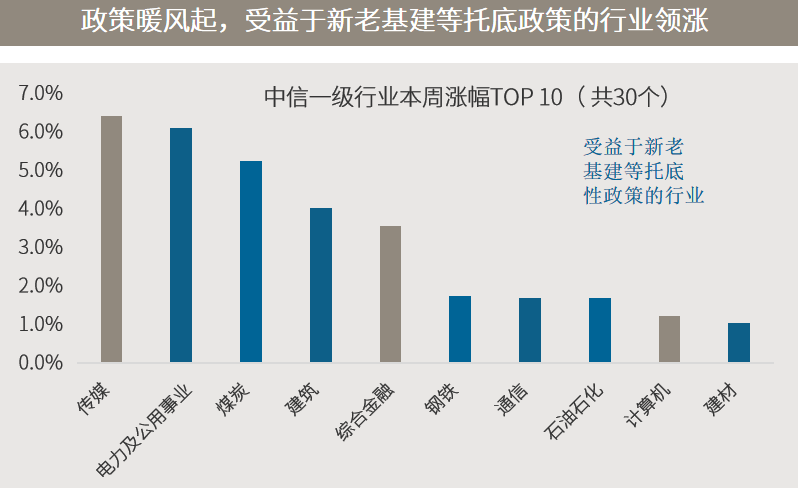

在海外开启紧缩周期的大环境下,明年托底经济预计更多依赖财政政策,货币政策主要是配合,同时房地产政策边际放松,新老基建投资和保障性住房建设有望成为明年稳经济的抓手。这样的宏观环境下,整体仍是股优于债。行业上,与稳增长相关的基建、绿电等新老基建板块,稳消费相关的大消费板块,尤其是其中具有提价、向下游传导成本能力的优质公司;政策持续鼓励的科技创新领域的高端制造等板块,值得重点关注。

△资料来源:(上)东吴证券根据中国政府网文件统计;(下)万得,数据区间2018.01-2021.11。

△资料来源:(上)东吴证券根据中国政府网文件统计;(下)万得,数据区间2018.01-2021.11。A股:沪指六周来首次调整,对2022年相对乐观

■ 沪指冲高回落,六周来首次调整:

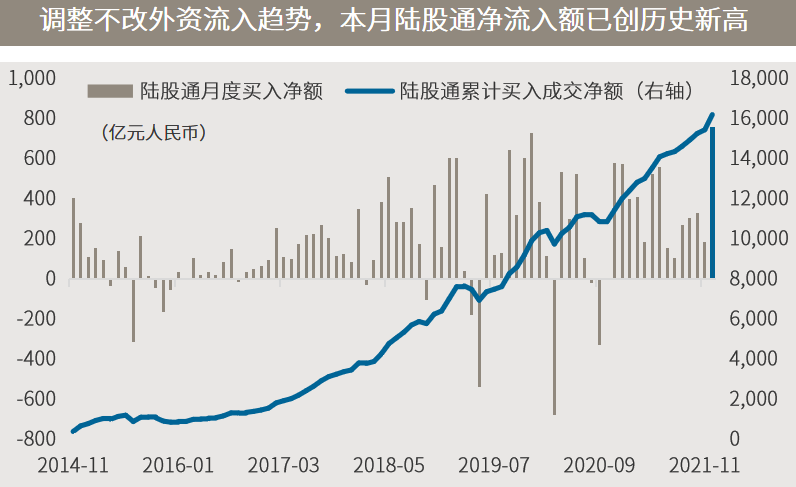

本周大盘缩量调整,周初借着中央经济工作会议的政策暖风,沪指一度突破3700点,为三个月来首次。但前高附近压力较大,叠加美联储12月会议临近,以及医药、半导体等行业遭遇一些消息面上的扰动,全周市场呈现冲高回落的态势,沪指六周来首次收跌,但量能未见放大。本周陆股通再度净流入逾百亿,本月截至周五累计净流入已超750亿元,创历史月度净流入之最。随着周五晚间证监会出手封堵“假外资”,短线陆股通资金进出或会波动,但长期来看外资仍是加配趋势。

■ 对2022年股市相对乐观,机会预计会更加均衡:

展望2022年,我们对中国股票市场相对比较乐观。第一,整体估值合理,主要资产经过今年的调整,目前估值已达到相对均衡或者合理的水平。第二,明年市场的流动性相对比较宽松,同时政策托底下的经济也没有那么悲观,这样的宏观环境整体有利于股票投资。第三,预计明年市场机会会更加均衡,不像今年主要集中在新能源等少数赛道上。预计明年除了新能源、半导体,包括消费、医药以及港股中的互联网公司都会有一些自下而上的机会。

△资料来源:万得(上)数据区间2014.11-2021.12,12月数据截至17日(下)数据区间2021.12.13-2021.12.17。

△资料来源:万得(上)数据区间2014.11-2021.12,12月数据截至17日(下)数据区间2021.12.13-2021.12.17。海外:美联储公布加息日程表,美股探底回升积极应对

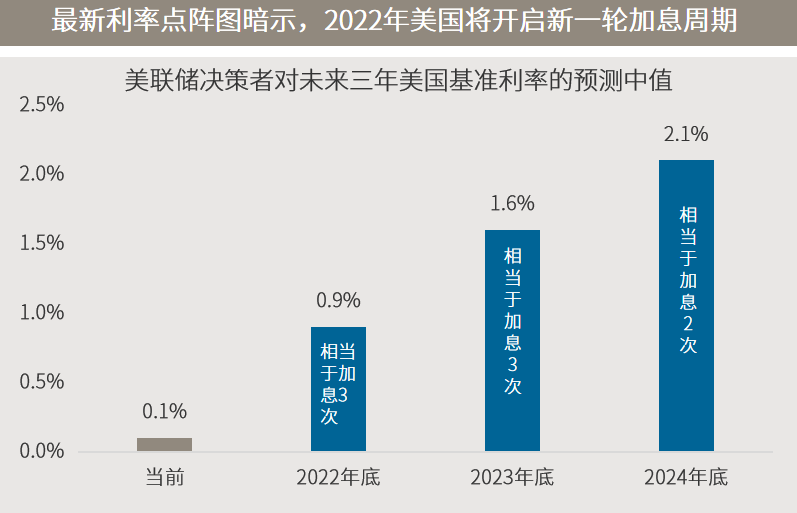

■加快缩减购债步伐,美联储公布加息日程表:

美联储12月会议宣布加速缩减购债规模,从当前每月150亿美元翻倍至300亿美元,从而将结束购债时间从明年夏提前至明年春;利率点阵图显示,决策者们预计,明后年将各有3次加息,2024年为2次。最新声明删除了“通胀是暂时的”表述,转而称通胀已超过2%一段时间,并强调就业市场的进展,弱化变异病毒风险,奠定本次会议的鹰派基调。

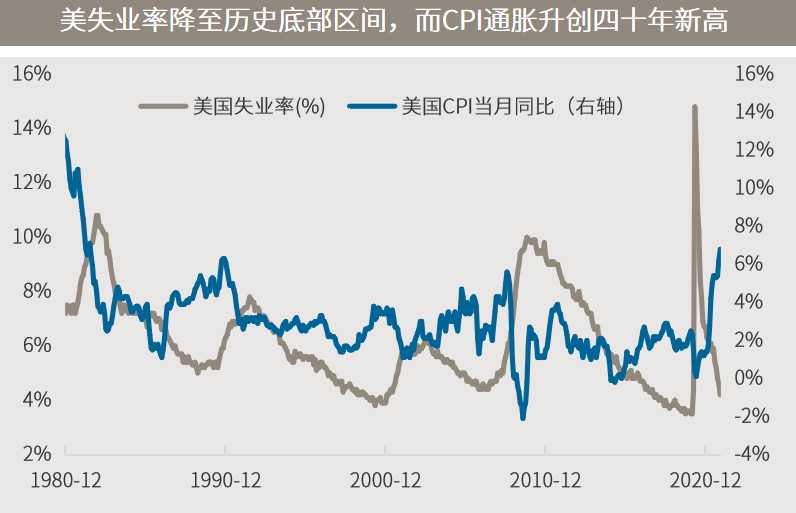

■ 美或迎新一轮加息周期,美股探底回升积极应对:

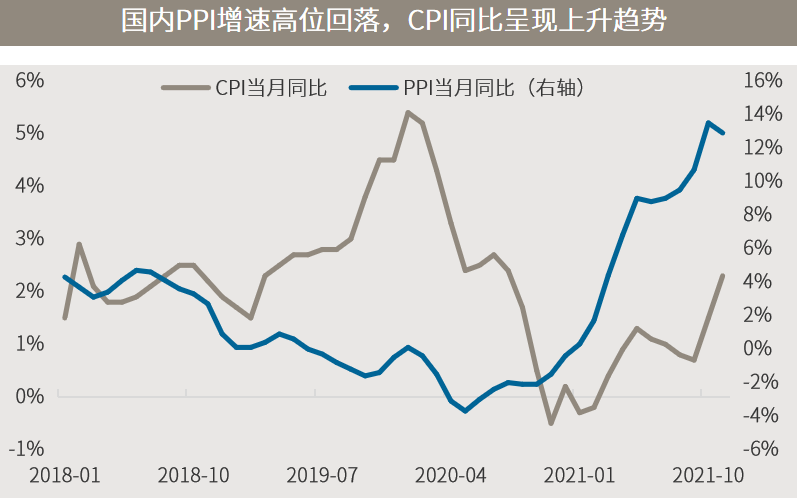

美国通胀压力持续上升,失业率降至疫情前低位,是美联储转向鹰派的主要原因。美国11月CPI同比创40年新高,11月PPI同比也创11年新高。12月非农新增就业人数虽然不及预期,但更多或是因为美国已接近充分就业,薪资的持续高增就是例证。得益于前期市场预期管理得当,市场已提前消化美联储潜在的鹰派倾向,美股在决议公布后走出探底回升的反转走势。而从历史上来看,货币政策紧缩初期美股很少转向熊市,绝大部分熊市都是在紧缩周期末端伴随经济衰退而来。

△资料来源:(上)万得,数据区间1980.12-2021.11;(下)美联储,上投摩根,当前为2021.12.17收盘数据,其余为12月FOMC会议上18位委员预测的中值。

△资料来源:(上)万得,数据区间1980.12-2021.11;(下)美联储,上投摩根,当前为2021.12.17收盘数据,其余为12月FOMC会议上18位委员预测的中值。

■ 通胀压力太大撑不住,英国央行打响主要央行加息第一枪

■ 欧洲央行“点刹”刺激措施,鹰鸽交战后达成妥协

■ 中国总理:面对新的下行压力,明年将把稳增长放在更加突出位置

■ 中国国常会部署加大对中小微金融支持,减税降费要向制造业倾斜