市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:REITs行业研究

编者按:资管这件事儿,听起来就是一块难啃的硬骨头。但当国内公募REITs潮至时,其必然立于潮头之上。

从咖啡馆到时装屋,再到全国门店数量第一的奥莱品牌。渝企砂之船的三十年,是由三次转身串联而起。

早前11月初,厦门鹭岛五缘湾,砂之船全国第13子——砂之船(厦门)奥特莱斯落地开业。往前回溯2个月,其还在扬州创造了一个新纪录:开业当天销售额破5199万元,总客流超30万人次。

此般盛况,在年初疫情恢复开业首日已有上演。当日,砂之船(重庆)奥莱实现564万元销售额,较去年同期增长132%;砂之船(璧山)奥莱销售额同比增228%至192万元。

奥莱,作为一种独特的商业形态,在时下中国正展现出强劲生命力。而砂之船无疑是此间干练玩家,这种干练的另一表现形式则是其玩得溜起的资管模式。

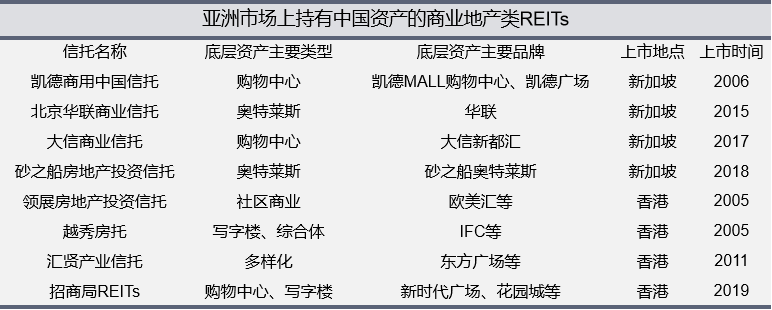

新交所上市的新加坡房地产投资信托(S-REITs)中,资产100%为中国零售地产,且市值排名TOP3分别为凯德商用中国信托、砂之船房地产投资信托和大信商用信托。

资料来源/公司官网、公开资料收集

制图/商业地产头条

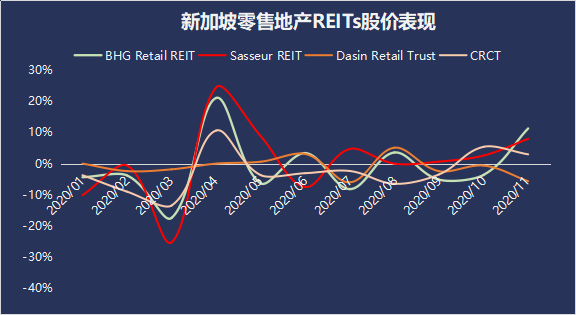

疫情之下,砂之船稳定的股价表现及租金收入,侧面印证着主打折扣零售商业模式的奥莱,具有抗周期性的反脆弱力。

数据来源/英为财情 制图/商业地产头条

数据来源/英为财情 制图/商业地产头条它们是如何做到的?又是以何种方式反映在资本端?透过砂之船公开披露的信息及财务数据,或可寻到问题之密钥。

1

长于金融危机,成亚洲首个奥莱REITs

奥莱生于美国,最早以“工厂直销店”形式处理尾货。中国将此物舶来,已20余年。

据灼识咨询统计,2016年-2021年,中国奥莱市场销售额预计从490亿元增至1450亿元,CAGR为24.2%,远超同期网购平台(19.8%)、商场(8.4%)及百货渠道(5.6%)。

解品牌商库存之忧,缩短供应链层级,主攻“名品+折扣”的奥莱,在经济疲软甚至危机之下,表现出较强的韧性和弹性。

此前已酝酿近20年的砂之船,在2008 年金融危机间开出了首个奥莱项目。这年8月,砂之船(重庆两江)奥莱在两江新区机场路问世,首年营业额即破4.5亿元,跃居中国奥特莱斯前三甲。

砂之船(重庆两江)奥特莱斯 图片来源/赢商网

砂之船(重庆两江)奥特莱斯 图片来源/赢商网开业第四个年头,砂之船(重庆两江)奥莱年销售额已增至12亿元,5.5万平米的营业面积,年坪效达2.2万元,创下中国奥莱最高纪录。

至今,砂之船(重庆两江)奥莱依旧是砂之船业绩主力贡献者,2019年以23.43亿元的销售额占总资产组合的49%,租金收入占总资产组合约44%。

重庆机场路之后,至2018年3月砂之船房地产投资信托(Sasseur REIT)在新加坡上市前,砂之船先后落地了重庆璧山、南京、合肥、昆明、长春、西安、贵阳。

资料来源/公司公告

其中,仅有重庆两江、重庆璧山、合肥和昆明4个项目成为了砂之船房托的底层资产,总建筑面积37万平米。

作为亚洲首个、中国唯一以奥莱作为底层资产的不动产投资信托项目,砂之船房托2019年总收益率达52%,名列新加坡房地产投资信托基金前五;2019财年总租金收入同比增长10.3%至6.18亿元,投资组合总销售额同比增长12.1%至48.3亿,其中可分配收入为7790万新元。

根据IPO上市价格0.80新元和2019年12月31日收盘价0.885新元计算,砂之船房托年化分配收益率分别为8.2%和7.4%。

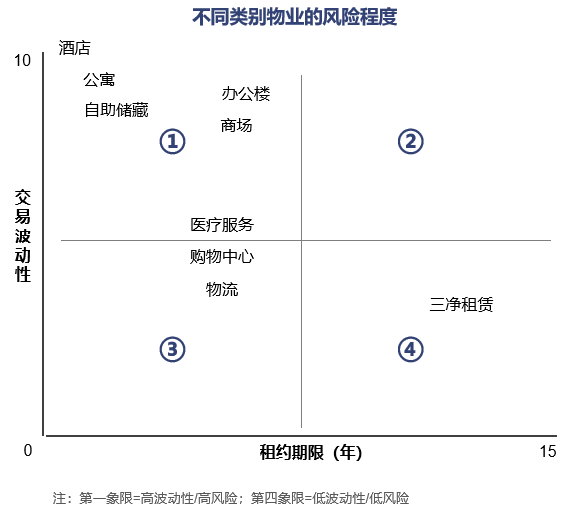

除了行业与企业基本面外,影响REITs的投资回报的影响因素还有租约结构和期限。

持有不同物业类型的REITs往往使用完全不同的租约结构,不同的租约结构、租约期限为业主提供不同的现金流。

据公开资料,砂之船大约97%和89%的租约(分别按总收入和净可租赁面积计算)采用固定租金+提成租金的租赁结构,这使得其能够通过租户销售额获得利润,并分享高绩效租户的增长成果。

租约长度和结构也决定业主的现金流随时间变化的稳定(或波动)程度,一般零售地产主采用的租赁结构是主力租户5-10年,其他租户1-3年。

资料来源/《REITs分析与投资指南》

但不同于传统零售商场,砂之船有意选择更短的租赁,加快弱品牌淘汰率,紧跟消费趋势优化租户组合,而对于销售表现好的租户,则以更频繁的高租金续约。

2019财年,砂之船房托旗下4个项目有690个品牌续约、380个新签。而截至今年上半年,其租约结构中加权平均租赁到期时间按总收入计为0.8年,按净出租面积计为2.7年。

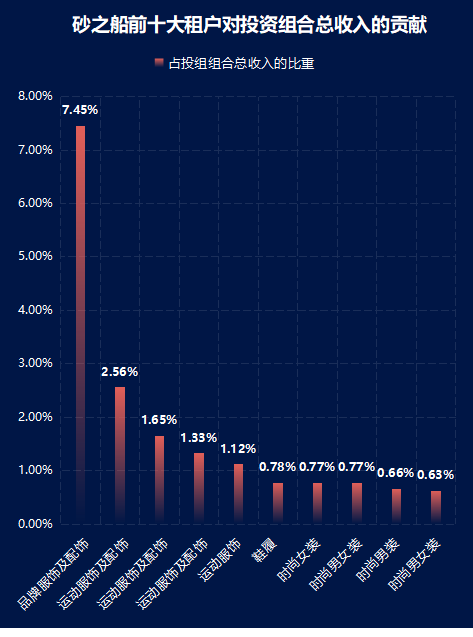

另从租户构成看,2019财年,砂之船房托拥有超1200份租约,没有一个租户租金贡献超过总收入的7.5%,租金贡献最高的10个租户约占投资组合总收入18.0%。

数据来源/公司公告 制图/商业地产头条

数据来源/公司公告 制图/商业地产头条租户多样化和对任何特定租户的低依赖,使砂之船能够减轻风险集中度,并提高其投资组合的韧性。

2

三大主力业态

近六成经营面积,贡献八成销售额

行业基本面及经济周期,从外部影响着奥莱玩家的经营效果。但从根本来说,内生的经营策略才是它们成败的关键。

以“折扣+名品”为广告语,奥莱销售着售国际、国内名牌的过季、滞销、断码商品,或特为其定制的商品,及部分企业自有品牌商品。

多为大体量的它们,几乎与国内购物中心处在同一发展轨道中,多位于国内一线及二线省会城市,和一些经济发展水平较高的沿海城市。

砂之船(厦门)奥特莱斯 图片来源/赢商网

砂之船(厦门)奥特莱斯 图片来源/赢商网早期阶段,从百货转型而来的奥莱,以照搬西方工厂式、仓储式形态为主,市场参与者少,竞争小。但随着连锁化发展,品牌资源/招商能力、资产运营能力开始改写着奥莱市场格局。

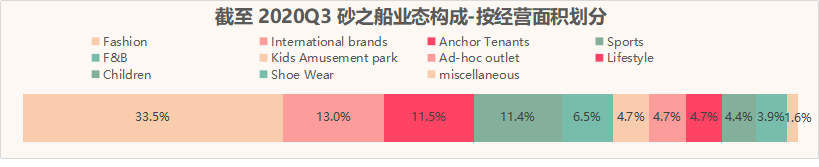

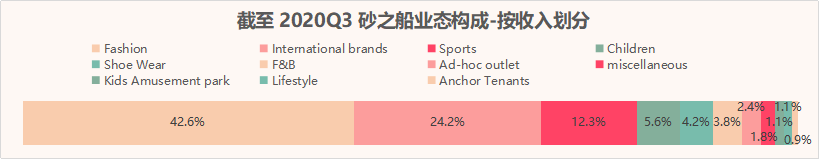

截至今年三季度,砂之船房托呈现的旗下项目业态占比中,主力业态为时尚、运动以及国际品牌,三者以57.9%的经营面积贡献了79.1%的销售收入。

数据来源/公司公告 制图/商业地产头条

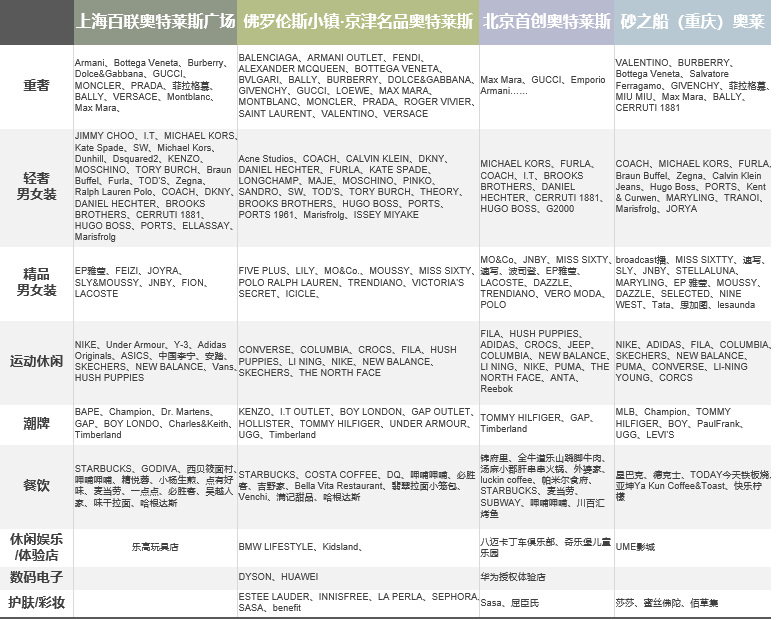

数据来源/公司公告 制图/商业地产头条以2019年销售额名列前三的上海·青浦百联奥特莱斯、佛罗伦斯小镇·京津名品奥特莱斯和北京首创奥特莱斯为对象,与砂之船(重庆两江)主力业态的品牌横向对比:

资料来源/大众点评、各公司官网 制图/商业地产头条

资料来源/大众点评、各公司官网 制图/商业地产头条可知,目前头部奥莱项目品牌矩阵较完善,上至重奢下至大众服饰,全品类覆盖;且品牌丰富度较高,国际一线大牌、国内外潮牌均囊括在内。与之相比,砂之船在一线品牌占比深度和货源充足广度两方面均有发力空间,尤其是国际头牌的布局。

品牌资源外,高效高质的运营,是奥莱增强客户粘性,进而提升复购率的另一关键要素。

2016年,砂之船首推“1+N”超级奥莱模式——“ 1”指奥特莱斯,“N”指围绕健康、娱乐、文化等打造多元业态,包括超级儿童馆、超级运动馆、超级乐园、超级农庄、超级家居等。

目前,砂之船旗下多数奥莱项目均配有电影院。另外,西安店引入言几又书店、杭州店引入轰趴馆、合肥店引入动物乐园……

砂之船(贵阳)奥特莱斯 图片来源/赢商网

砂之船(贵阳)奥特莱斯 图片来源/赢商网超级奥莱战略意味着运营模式的转变,此后砂之船不再只是单纯的折扣名品shopping之地。保留“名品+折扣”经营模式外,其以邻近城市旅游胜地为支点,实现“商业地产+娱乐消费+短途旅游=城市微度假”的角色变身。

“以前一个新项目销售8亿元—10亿元要3年,调整后只需要1年多。”砂之船总裁许军透露说,“超级奥莱”缩短了新项目培育周期。

背后逻辑在于,郊区奥莱项目多是独成风景,周边竞争小但互补业态亦少,运转体系的封闭性决定了其必须备齐所有必要机能和设施。因此,郊区奥莱通常需要以策划实现商业集聚的经济效应,利用多样化业态则放大集聚效应。

此种经营模式之下,奥莱的日益壮大成为促进城市区域发展的重要外部因素,如随着砂之船重庆奥莱的发展,短短数年内,其所在区域已发展为一个城市级特色商圈。

通常,商圈是各种经济要素在特点空间范围的聚集,而在城市近郊区域,砂之船奥莱则成为改变区域内空间结构、商业形态和消费者流动的主导因素。

3

开店速度翻倍

砂之船快跑野心何以优雅?

步入而立之年,砂之船的快跑野心毕现。

“过去10年,砂之船重资产运作,10年才开了10家店;未来5到10年内,砂之船计划开到30家店,开店速度将翻倍。”

高调喊话,背后的支撑,首先是其对自身优势的一种全面认知。

“百货零售业的甲乙丙丁都做了”,运营经验足

创立至今,砂之船经历了服装产业链中的所有角色:设计、生产、销售,也经历了商业中的所有角色:消费者、代理商、制造商、品牌商。

恰恰是这些优于同行的经验,让砂之船能够快速地完成角色转换。“砂之船做过乙方,本身对店铺运营管理本身就做的很细致。”

这些经验同样适配于租户管理,以确保品牌组合对消费者的吸引力,灵活应对消费者偏好和趋势的变化:

*每个物业均有建立各自的零售品牌数据库,每半年砂之船会对零售品牌清单进行一次审查,以确保这些品牌整体吸引力,并有能力从目标消费者基础上吸引快速增长的中国中产阶级;

* 通过提成+租金管理租户组合,与零售租户分享利润。若特定零售租户没有产生足够销售收入,委托经理可与经理协商,建议改变与租户分享利润的方式,以促进业务和提高销售,或委托经理与经理协商,不得续订租约,但可将租户列入等候名单。

引入战略投资,强化产业链协同效应

砂之船的成功也持续吸引着国际资本市场的关注。2011年,砂之船集团与全球领先的美国华平投资集团完成战略重组。

2015年全球奢侈品零售巨头LVMH旗下全球最大的消费品投资公司 L Catterton Asia 成为砂之船集团的重要战略股东,自此砂之船打通品牌端,获得了强大的资源优势。

2016年,平安不动产成为砂之船重要战略股东。引入上述战略投资,砂之船得以不断强化产业链协同效应。

借力房托资金支持,实现从重到轻模式转变

2018年,砂之船在新交所上市,意味着国内奥莱开始出现以资本撬动商业地产的模式,砂之船也从地产开发商转变为资产运营商。

“过去10年,砂之船重资产运作……经过中新互联互通项目,我们通过不动产投资信托,获得了强有力的资金支持,转为轻资产运作。”

砂之船(石家庄)超级奥莱 图片来源/赢商网

砂之船(石家庄)超级奥莱 图片来源/赢商网但处在高速发展的阶段,往往隐藏的风险因素亦不容忽视。快且稳,是商业地产玩家们终极追求之一,砂之船也不例外。越过以下坎儿,是其优雅到底的必选题。

各路有资源、有经验的奥莱玩家,势头正盛

以王府井、百联等百货巨头为例,在物业开发、品牌招商、商业运营、产业链话语权等多方面有着长期积累,纷纷转型奥莱的它们,一改此前流通效率低、产业链控制力弱等困境,竞争势头正盛。

线上折扣零售平台顺风而起,分流竞争力强

从中美两国电商渗透率的数据来看,2019年美国电商渗透率为11%,中国为20.7%,美国电商产业的缓慢发展对实体零售也形成了一定的保护,为名牌尾货折扣零售商的发展提供了较大的生存空间。中国特卖电商优势更大,线下折扣零售商的发展受限明显。

国内产业链发展远未成熟,前路漫漫

以产业链视角而论,奥莱实属折扣零售的一种形态。不同于美国折扣零售以折扣连锁、 线下奥特莱斯为主,中国在很长一段时间内则以电商为主。

这主要是囿于中国实体商业联销模式,且区域分散,并不适合买手制的折扣连锁业态发展,线下没有很好的解决模式,大多数品牌商的库存仅简单在商场特卖区直接处理。

据Euromonitor 统计,2018 年美国折扣零售行业中TJX市占率达44%,而在中国市场,唯品会市占率仅8.7%,线下奥特莱斯TOP20 市占率仅3.4%,中国暂时还没有出现大型零售折扣商。

当然,这是空白点,亦为机会点。要建立起一条真正属于自己的奥莱护城河,砂之船的新十年故事才刚刚开始。

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。