市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:泰康资产

港股经历11月的大涨后,12月开始呈现高位盘整格局。市场普遍认为,明年中国经济复苏持续优于全球主要经济体,港股落后补涨可期,另一方面,估值已不便宜的美国科技龙头陷入反垄断争议而下跌,连带影响港股相关板块,加上部分中资企业被美方列入制裁名单,导致港股短期上涨动能暂歇,但并未出现显著回撤。因此,我们认为尽管短期市场气氛恐受美方限制美国人投资部分中概股影响,但由于相关个股占指数的权重很低(占恒生指数不到4%),实际影响有限。预期在短期回调整理后,过去三年受中美摩擦表现落后环球股市的港股,2021年仍是补涨可期,预期收益可达双位数以上。

根据我们独有的涵盖基本面、估值面和动能面的FVM指数显示(如图一),市场正面趋势将持续,预计到2021年第一季度触顶,按照历史经验,该指数领先指数一到两个季度,因此,须留意第三或第四季度市场环境以及相关风险。而第一季度若因为政策边际收紧或涨多拉回,可能带来震荡,但不改整体向上趋势。因此,明年可能会是一个震荡市或者小指数行情市。

图一:FVM指数

来源:泰康香港

在基本面上,宏观方面,疫情冲击和政策刺激将逐渐退潮,经济将回归传统周期波动的轨迹上,我们对于全球经济复苏程度较市场相对乐观,预计2021年中国实际GDP年增速9.5%,中国香港4.2%,美国5.5%。在居民杠杆率低企的背景下,货币和财政的相对宽松有望显着提升居民消费需求。虽然对未来中国货币政策可能收紧保持谨慎,但预计美联储的货币政策延续性高,维持资金相对宽松仍是常态。

在企业盈利方面,我们预计在指数层面上,MSCI中国指数2021盈利增长23%,比目前的市场共识高。主因在面临拐点时,卖方预测有可能慢市场一拍,目前2021盈利成长18.4%的市场共识可能尚未反映经济复苏的影响。历史上这种每股盈利增长上调几乎都是在经济复苏期中发生的,考虑到2021年经济复苏的确定性,我们认为当前市场共识对明年盈利成长的预期有上行压力。参考历史上调区间在4.6%-13%,如果采用下限值4.6%保守计算,明年每股盈利增长为23%。而在恒生指数方面,由于纳入较多新经济个股,盈利增速相比以前有一定程度提高,基准情境预测同样反映了明年一致预期上行的调整,预估每股盈利增长21.8%。

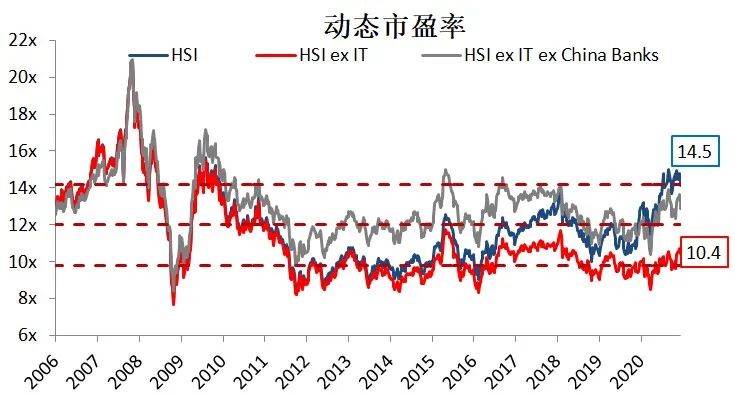

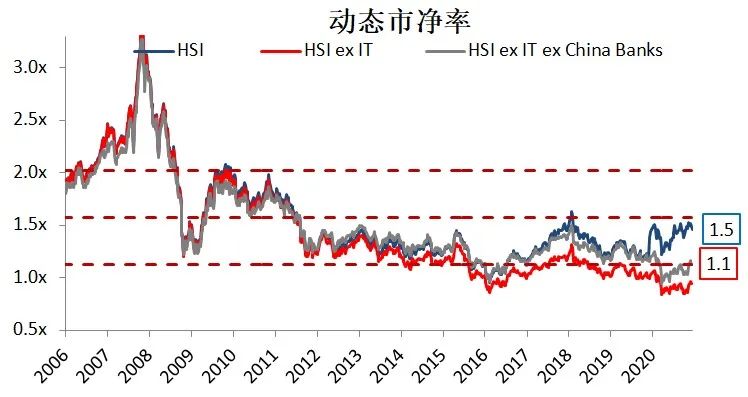

在估值方面,恒生指数当前动态市盈率为14.5倍,市净率为1.5倍。主要是近期新经济股票权重提高而估值有所扩张。除去相对昂贵以及确定性不太高的科技股,其余部分的市盈率为10.4倍,市净率为1.1倍,都处在历史相对低位(接近历史平均以下1倍方差)。由于美联储降息,全球股市中枢均有一定程度上行;对比全球主要市场,无论是超过20倍市盈率的全球发达市场,或16倍的全球新兴市场,港股的估值均处于比较吸引的位置。

图二:港股动态市盈率

图三:港股动态市净率

数据日期:2020.12.4,来源:Factset

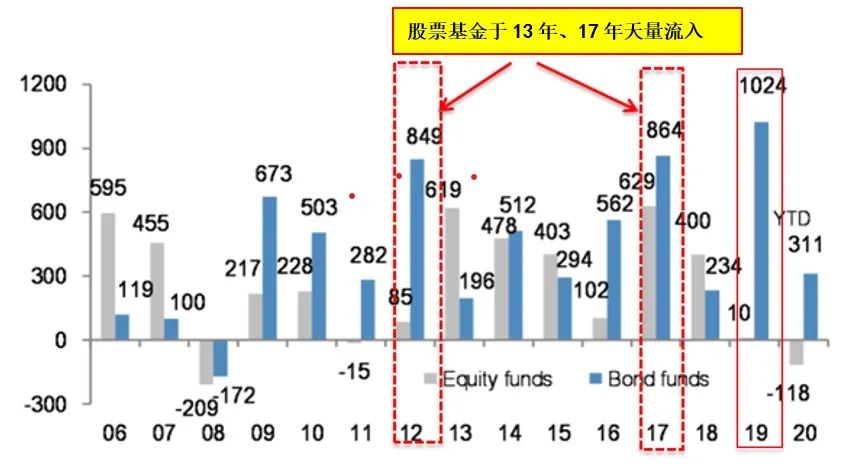

在资金面上,南下资金为今年港股的撑盘主力。根据万德统计至12月11日,今年以来南下资金流入逾6000亿港币。可喜的是,上半年大幅流出海外中资股的海外资金,目前已连续15周流入。根据历史上股债资金流的统计,每当债券出现大幅资金流入后,下一年通常债券的买盘比较弱;反之,当股票资金流出现流出或比较弱的年份,接下来两年均会获得相对较强的配置资金流入。此外,当美元进入实际负利率后的第二年,股票曾获得超过6000亿美元的天量流入。上述逻辑的背后核心论述还是资金荒背景下,加大股权资产配置。然而在疫情以及中美摩擦的大背景下,该逻辑虽然在2020年并未兑现,但从目前的态势,以及美国选举的结果,加强了上述逻辑在2021年兑现的可能性。尤其是目前全球央行政策持续宽松、超低国债利率,加上已经相当昂贵的信用债,海外投资人的资产荒问题反而更严重了。

图四:历史股债基金资金流统计(单位:10亿美元)

来源:JPMorgan

综合上述基本面、估值面和资金面的判断,连续落后全球股市三年的港股有望出现补涨行情。尽管短期港股受特朗普卸任前持续针对中国的不确定因素影响,市场呈现观望气氛,但待不确定因素消化后,我们仍对明年的港股保持乐观看法。在成长股方面,美国新任总统拜登的政策和中国十四五规划的交集地带,受益幅度最大,其中消费、数字经济、绿色能源的长期增长空间较大。而在价值股方面,在疫苗相继问世、全球经济复苏、通胀温和,以及流动性仍较为宽松的背景下,更有利于顺周期行业的宏观环境。在外资回流、南下资金持续配置的情况下,极低估值的港股顺周期板块可能产生明显的估值修复,因此,明年更可能的是新旧经济轮动的行情,而把指数持续垫高。

1、对于本报告中任何来源于第三方的数据、报表、信息,泰康资产管理有限责任公司(简称“泰康资产”)及泰康资产管理(香港)有限公司(简称“泰康香港”)不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本报告中任何收益率(如有)的引用及既往业绩的表述,均不代表泰康资产、泰康香港对相关产品收益的预测及承诺。

3、泰康资产、泰康香港对于本报告中的任何预测、展望等内容不承担法律责任。本报告之观点、推荐、建议和意见均不一定反映泰康资产、泰康香港的立场,亦可在没有提供通知的情况下随时更改,泰康资产、泰康香港亦无责任提供任何有关资料或意见之更新。

4、本报告为只为一般性提供数据之性质,旨在供泰康资产及泰康香港客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要。本报告内的任何资料或意见均不构成或被视为向任何人作出提议、建议或征求购入或出售任何证券、有关投资或其他金融证券。投资者于决定投资之前,应自行决策或咨询相应投资顾问。

5、泰康资产、泰康香港及其相关机构(包括但不限于附属机构、分支机构)及前述主体的雇员或代理人不对任何人使用此报告全部或部分内容的行为或由此而引致的任何损失承担任何责任。

6、未经泰康资产及泰康香港事先书面授权,任何人不得将本报告或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本报告进行任何有悖原意的删节或修改。泰康资产及泰康香港保留对任何侵权行为进行追究的权利。

扫二维码 领开户福利!