嘉实研究与投资者回报中心 白昕

各位尊敬的投资人大家好,

2月3日(周一),A股节后首个交易日,受疫情传播及假期各种恐慌情绪发酵的影响,市场不出意料的跳空低开,除医药外各前期热点板块纷纷下挫。对比2003年SARS和2020年新冠疫情来看,投资者在经历类似“黑天鹅”事件冲击下的反应往往有迹可循,一般来讲,投资者往往在事件发酵初期低估冲击的严重程度,随着标志性触发事件发生(例:武汉封城)时,市场会出现恐慌性的大幅下跌并超调。随着事件的缓和信号(例:新增确诊人数放缓)发生时,投资者对先前的悲观预期进行纠正,超调的市场开始进入震荡。最后,在事件消退期,负面冲击因素逐步消失,市场重回基本面、流动性决定框架,企业盈利逐步恢复,经济活动回归正常。所以,疫情的发生,更多的是一个“挖坑效应”,是一个对优质资产的绝佳“上车”机会。针对上述分析的事件发展轨迹,结合2020年基本面及市场环境,我们总结了三个较为重要的时间段。

第一阶段 恐慌期

恐慌情绪蔓延,市场反应激烈

▾

截止2月4日24时,累计确诊人数24388例,累计确诊疑似病例23260例,全国疫情仍处于一个快速增长期:

数据来源:丁香园

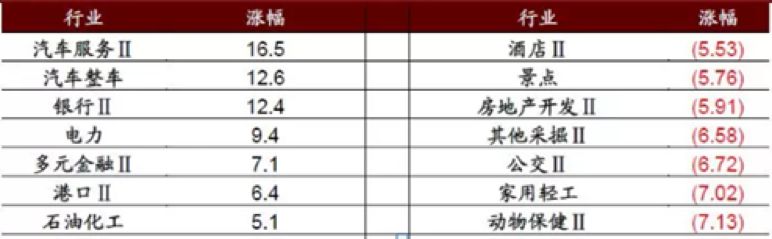

从二级市场的角度来看,参考非典疫情的历史经验,在事件发酵最快,市场情绪最恐慌的2003年4月16日至25日,医药服务,生物制品等板块逆势上涨,电子、互联网等与疫情相关度不高的科技板块行业相对抗跌,相对的,跌幅最大的为消费(航运物流、酒店、旅游)以及周期板块(钢铁、商品等):

数据来源:wind

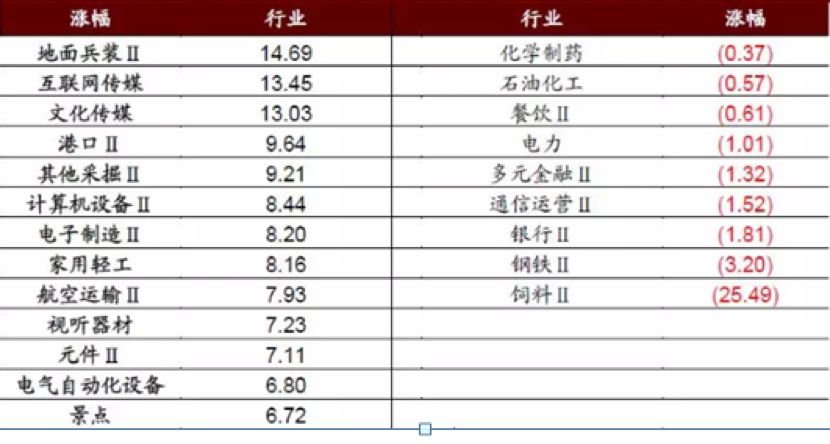

回到2020年来看,2月3日盘面基本延续了03年非典疫情同期走势,医药板块一枝独秀,消费及周期板块表现再次垫底:

2月3日申万二级行业表现:

数据来源:Wind

2003年SARS新增确诊数和上证指数走势:

数据来源:Wind

在非典疫情发酵最严重的03年4月16日至25日,上证指数跌幅达到8.8%,而2020年2月3日,同样处于恐慌期的第一个交易日就跌掉了7.72%,深圳综指跌幅更是达到了8.41%,故我们认为,在疫情发展的第一阶段,后续跌幅空间已然不大,风险偏好较高的投资者已经可以逐步进场医药及前期景气度较高且受疫情影响相对有限的电子、新能源汽车及传媒等科技细分板块。

第二阶段 消化期

疫情逐步控制,市场转入震荡

▾

从各方专家处汇总的信息来看,新冠病毒的潜伏期目前约为7-14天,2月6日开始,也就是武汉封城14天后的疫情数据将有着很强的参考意义,如果武汉以外的地区疫情控制得当,那么2月6日开始,全国确认和疑似病例的高峰大概率将会度过,且从数据来看,全国新增疑似及新增确诊人数已有放缓趋势:

数据来源:丁香园

所以我们预计, 2月中下旬事件发展将进入第二阶段,二级市场角度来讲,参考非典疫情经验,市场从急跌转为震荡,此时,投资者优先抄底金融、汽车等确定性强的板块,而受疫情影响最大的消费(酒店、旅游、航空等板块)仍在下跌:

数据来源:wind

回到2020年来看,在此阶段虽不能简单复制历史,但可以借鉴经验,结合基本面及行业角度来看,我们仍推荐前期估值较低涨幅不大的除券商外金融地产板块,以及2020长期全年来讲确定性较高新能源汽车。

第三阶段 消退期

事件逐步消退,市场重回理性

▾

进入2020年二季度,如国家防疫措施得当,且随着天气转暖,二季度大概率将进入疫情的消退期,企业盈利逐步恢复,经济活动回归正常,在非典同期,在负面因素充分释放后,投资者才慢慢敢于抄底受前期疫情影响较大的行业,如消费、交运物流、旅游、餐饮及周期制造等板块。

数据来源:Wind

综上所述,从全市场角度来讲,2020年作为决胜之年,政策稳增长的预期没有变,货币政策和流动性环境存在进一步宽松的可能,各行业在经历年初“武汉黑天鹅”后或多或少已经开始做“深蹲”,为经济重回正轨后的“跳跃”积攒足够的势能。疫情终会过去,我们不改对全年A股市场增长态势的判断。

风险提示:

1.疫情控制不及预期

2.经济复苏不及预期