市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

从小众品类到火上热搜,这种以绝对收益为目标的股债混合产品概念,还要从2018年的资管新规说起。

传统银行理财产品,在老百姓看来,有机构兜底,高收益刚兑,老百姓喜闻乐见,但不符合金融常识。

违背常识即意味着不可能长期存在, 2018年,资管新规出台,取消理财产品刚性兑付,改用净值化管理,抑制通道业务,规范主动管理业务。虽然新规在两次延期后将过渡期延长至2021年底,但历史的车轮已经无法阻挡。

资管新规打出的一系列组合拳一举打破了旧有的银行理财模式,但从结果来看,理财产品收益率持续下滑。

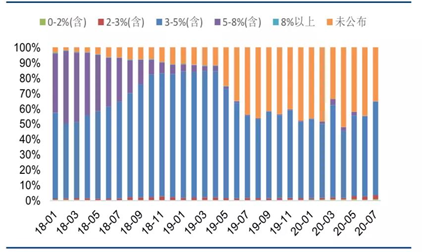

根据华创证券周冠南团队的测算,截至2020年7月,新发行的银行理财产品中预期收益率高于5%的高收益产品占比已不足1%,较新规落地前下行45.6%。而不公布预期收益率的产品却明显增多,由新规落地前的不足5%上升至35.16%。

资料来源:Wind,华创证券

传统的理财产品戴着镣铐跳舞,收益大打折扣,使得投资者迫切需要找到一种风格相对稳健、能够力争长期增值的理财产品。

固收+类产品是在这种背景下横空出世的。相关数据显示,截至11月30日,今年成立的“固收+”产品数量超200只,接近去年同期同类数量的三倍。

在我国之外,美国、日本、欧盟等发达国家的资管机构也在原有固定收益资产的基础上,增配权益类资产和另类资产,最终形成“固收+”的模式。

“固收+”的浪潮也是全球低利率环境下的大势所趋,历史的车轮选中了“固收+”,也选中了其背后的公募基金。

“固收+”=“固收”&“+”

“固收+”的投资策略,“+”了啥?

“固收”是固定收益的部分,主要投资于债券等收益稳定、风险系数比较低的投资品种(如国债、地方政府债券、政策性金融债和央行票据等利率债,以及中高等级的信用债),目的是保证产品收益的稳定性,这一部分的占比一般在70%左右。

“+”的部分投资于风险系数相对较高的权益类资产(比如股票),它的目的主要是提高产品收益率,占比一般在30%左右。

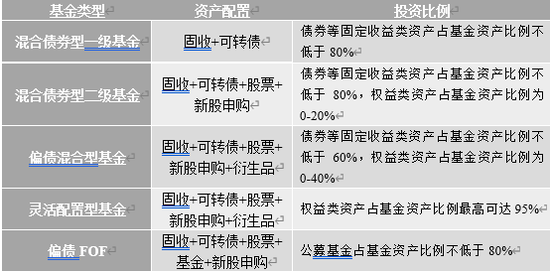

以公募基金作为发行主体的“固收+”产品,依据其资产配置的不同可以分为以下五种产品:混合债券一级、混合债券二级、偏债混合、灵活配置及偏债FOF。其中最为热门的当属混合债券二级和偏债混合这两大类。

资料来源:Wind,华创证券整理

“固收+”产品中的“固收”部分就好比“安全盾”,为产品收益打好了“打底基本盘”,而“+”部分则好比“冲锋刀”,用优质的风险资产为组合“提鲜加料”,二者相辅相成,相得益彰。

值得注意的是,权益类资产的配置在增厚收益的同时,一定程度上也放大了风险。

“安全盾”+“冲锋刀”,兼顾收益和风险

由于采用了“债打底,股增收”的资产配置组合,“固收+”产品具有一些共性特点:

第一,它们在短期业绩排名上往往不占优势,我们无法依靠业绩排名判断产品优劣,那些短期业绩排名靠前的产品往往都属于激进投资或者集中投资的产品。

第二,“固收+”产品的收益率相比于短期理财和货币产品普遍更高。

第三,“固收+”产品的回撤一般控制在5%以内,波动性较小。

第四,这类产品中的股票仓位比较稳健,底仓大部分为稳健的优质个股。

由此不难看出,“固收+”产品的优势也是比较明显的,它兼顾了股债市场,而由于股市和债市同涨同跌的情况还是比较少的,所以这类产品可以在股市和债市间寻求平衡,从而达到分散投资、兼顾收益和风险的目的。

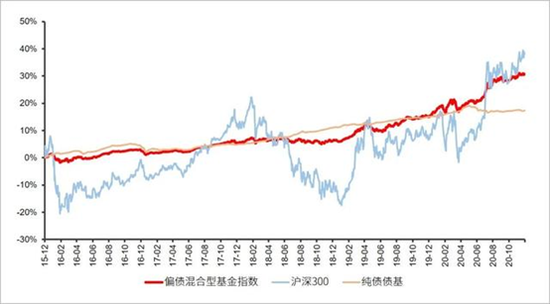

“固收+”产品的过往表现怎么样呢?我们用偏债混合型基金指数来代表广义上的“固收+”产品,可以看到在过去5年(2015/12/1-2020/11/30),“固收+”与沪深300相比,能够较好地平滑波动,走势长期相对稳健;与代表债券的纯债债基相比,有望取得相对较高的回报。

数据来源:Wind,2015/12/1-2020/11/30指数的短期表现不代表未来,亦不代表基金的业绩表现

“固收+”是你的“不二之选”吗?

“固收+”产品更适合哪些投资者呢?如果你属于以下三类人群,那么,“固收+”产品对你而言是非常合适的选择:

第一,厌恶高风险,但是希望能取得一定的收益。

第二,注重长期投资的收益,不太在乎短期内的业绩表现,可以承受一定程度内的风险。

第三,注重资产配置。

选择对的管理人也十分重要。

能管理好固收+产品的,都是“基金经理+”。

多数基金经理都是从股票或者债券研究的一端进入行业的,对于固收+类产品的管理,本身就需要不断拓展能力圈和眼界。需要有更丰富的多资产管理经验。

对于绝对收益有稳健的耐心,又有相对进取的增厚收益能力。

经历过波涛汹涌的2020,用固收+平滑一下2021的风险收益也许是一个好办法。

毕竟比赚得多更重要的是睡得着。

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。

扫二维码 领开户福利!