作者:白 羽

6月24日,深交所受理了安徽舜禹水务股份有限公司(下称“舜禹水务”)的IPO申请,7月20日进入问询阶段。

观其身后,舜禹水务的疑点重重:现金流“缺血”症结难解,股本演变价格差异巨大,员工持股平台夹带外部人员,主要供应商劣迹斑斑,关联关系认定存疑,募投项目数据矛盾等。

现金流“失血”严重

舜禹水务系水务行业的一家国家高新技术企业,主营业务包括二次供水和污水处理业务。同时,逐步开展智慧管理平台的研发与搭建,为业务的智慧化管理提供支持,致力于成为二次供水、污水处理、智慧水务的整体解决方案综合服务商。

2018-2020年(下称“报告期”),舜禹水务分别实现营业收入24,178.01万元、32,931.48万元、52,795.23万元,同期的净利润分别为3,658.03万元、5,374.59万元、8,650.00万元。

即使业绩显著提升,但舜禹水务依旧面临现金流“缺血”的情况。报告期内经营活动产生的现金流量净额分别为-7,068.61万元、-7,073.21万元,-1,497.87万元。

招股书解释,现金流量净额与净利润差异主要是受到信用减值损失、固定资产折旧、存货增加、经营性应收项目增加、经营性应付项目增加的影响。另外,部分项目在建设期无现金流入或只有较少现金流入,导致经营活动现金流量净额为负,投资成本及回报需要在未来较长年度内收回,未来可能会影响盈利能力。

此外,报告期内舜禹水务的资产几乎实现翻倍,各期的合并资产总额分别为63,852.47万元、91,951.98万元、125,852.34万元。但与此同时负债增长速度却更快,负债率持续上涨,各期的合并资产负债率分别为39.91%、52.51%、56.50%。

同时,报告期内舜禹水务的二次供水业务毛利率低于同行可比上市公司均值。

(截图来自招股书)

(截图来自招股书)外部人员通过员工持股平台入股

舜禹水务的前身安徽舜禹水务实业有限公司(下称“舜禹有限”)成立于2011年9月,成立时注册资本为5,000.00万元。其中邓帮武认缴3,500.00万元,占注册资本70.00%,许圣传认缴1,500.00万元,占注册资本30.00%。

舜禹有限经过多次股权转让与增资后,至2015年2月,注册资本增至8,000.00万元。邓帮武认缴5,600.00万元,洪红(许圣传配偶)认缴2,400.00万元,两股东出资比例仍为70.00%与30.00%。

2015年8月,舜禹有限股东洪红分别向闵长凤、安徽昊禹投资合伙企业(有限合伙,下称“安徽昊禹”)转让其实缴出资额1,200.00万元,转让价格为1元/注册资本,此次转让后洪红退出舜禹有限。

上述新增股东中闵长凤与邓帮武为夫妻关系,至今两人为舜禹水务实际控制人,安徽昊禹则为员工持股平台。

截至招股书签署日(2021年6月16日),安徽昊禹持有舜禹水务1,200.00万股,持股比例为9.76%,为第三大股东。安徽昊禹共有30名合伙人,其中有27人为公司员工,但另有3名外部人员陈晨、熊延军、陈世芳持有安徽昊禹的出资比例分别为8.33%、2.50%、0.83%。

招股书显示,陈世芳为舜禹水务董事、总经理李广宏之婶(李广宏则为实控人邓帮武之表侄),熊延军所任职公司的关联方也在熊延军之后入股了舜禹水务,但在此之前熊延军与舜禹水务是否有关联未知,陈晨的身份则没有任何介绍。

短期内增资价格变动异常

2015年9月,舜禹有限的注册资本由8,000.00万元增至8,010.00万元,邓帮武以410.00万元增资款认缴10.00万元注册资本,增资价格为41.00元/出资额。是一个月前洪红转让全部股权给实控人之妻及员工持股平台价格的41倍。

此次增资后,舜禹有限整体变更为股份公司,变更后股本与注册资本相同,为8,010.00万股。

2016年2月,舜禹水务在新三板审查期间,通过非公开发行股份的方式将股本由8,010.00万股增至8,531.00万股,新增的521.00万股由李广宏等35人认购,增发价格均为2.00元/股。

35名新增股东中有张荣华、何军、蔡艳、王鼎、时中春、陈世芳6名外部自然人,其余29人则均为舜禹水务公司员工。

综上,短期内舜禹有限/舜禹水务的增资股转价格变化大。2015年8月转让价格为1元/出资额和9月增资价格为41元/出资额的定价依据未披露;2016年2月增资价格为2元/股,由原股东与新股东协商定价,当期估值也未披露。

其中,实控人增资价格反而最高,与之相比前后相隔仅数月的两次股权变动价格则低了许多。低价股转/增资中新增股东主要为公司员工,却均有少量外部人员参与,对这些人员的具体信息,舜禹水务或应给出补充。

一股东控制供应商接连被罚

舜禹水务的股东中还有一人的身份值得关注。

报告期初即已成为舜禹水务直接持股股东的陈桂林,同时是舜禹水务主要供应商安徽四建控股集团有限公司(下称“安徽四建”)的实控人。截至招股书签署日,陈桂林持有舜禹水务100.00万股,为第六大自然人股东。

安徽四建报告期内始终位列舜禹水务的前五大供应商之列,其中有两年稳居第一。

2018年,安徽四建为舜宇水务第一大分包供应商,采购金额为3,909.09万元;2019年,为第三大分包供应商,采购金额为844.55万元;2020年,为第一大分包供应商,采购金额为6,743.28万元。

舜禹水务向安徽四建采购的内容均为专业分包,专业分包是指舜禹水务将所承接项目中的专业性较强的专业工程发包给具有相应资质的专业分包供应商完成,如管网施工建设、桩基工程等。

而安徽四建这一家专业分包供应商在报告期内各类处罚不断。

据临泉县人民政府官网信息,2018年3月22日监察人员现场勘查发现,安徽四建承建项目施工工地现场部分渣土未完全覆盖,工地路面未及时洒水降尘,未依照环评要求落实防尘措施。被阜阳市临泉县生态环境分局责令限期改正并对项目动力电源配电箱被予以查封(扣押)。

据淮南市人民政府官网信息,有关部门于2020年5月15日至25日对建筑工地开展了高处坠落专项整治行动。检查情况显示安徽四建施工工程存在未安装扬尘在线监测系统,施工道路未硬化、裸土局部未覆盖,基坑临边缺少防护措施三项问题,被责令限期整改。

合肥市政务公开网2020年11月6日发布信息显示,安徽四建擅自改建人行道被庐阳区城市管理局处罚款1,000.00元。

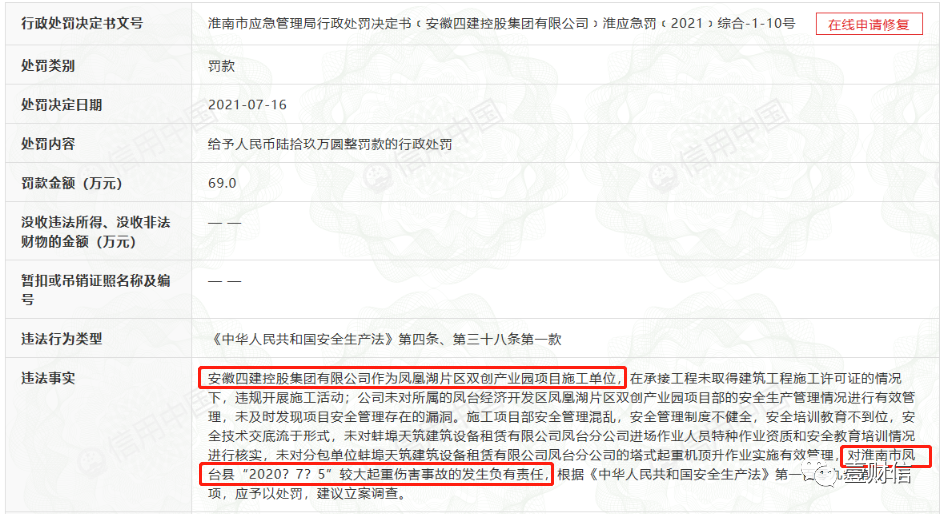

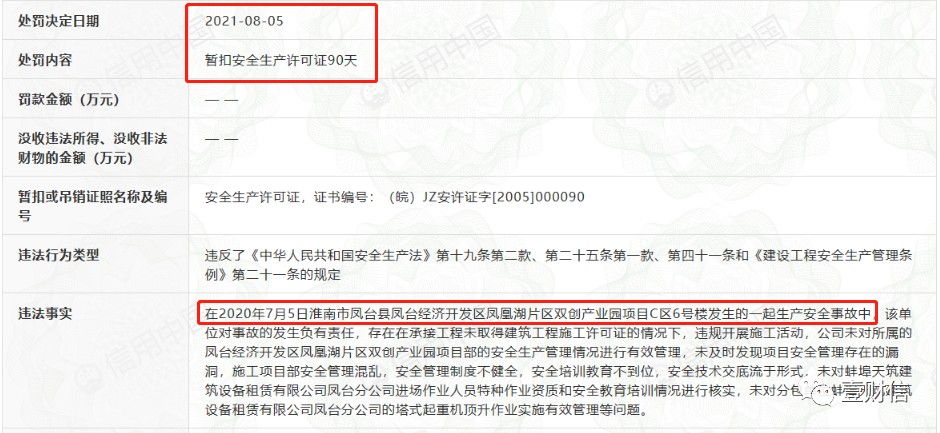

2020年7月5日淮南市凤台县发生一起较大起重安全事故,安徽四建作为施工单位对事故的发生负有责任。

因该次事故,安徽四建被约谈一次,被行政处罚两次。

据安徽省应急管理厅2020年07月11日发布内容,安徽省安委会办公室就淮南市连续发生3起较大事故进行安全生产约谈,安徽四建主要负责人参与约谈。

据信用中国,安徽四建在承接工程未取得建筑工程施工许可证的情况下,违规开展施工活动;未对相关项目部的安全生产管理情况进行有效管理,未及时发现项目安全管理存在的漏洞,还存在安全管理混乱、安全管理制度不健全等问题,因此于2021年7月16日被淮南市应急管理局处罚款69.00万元。安徽四建因存在上述问题对事故负有责任,于2021年8月5日被安徽省住房和城乡建设厅暂扣安全生产许可证90天。

(截图来自信用中国)

(截图来自信用中国)即使安徽四建不断上“黑榜”,但舜禹水务与其的合作关系却愈发紧密。

舜禹水务与安徽四建在西安PPP项目中联合中标,于2020年1月设立了陕西空港舜禹环境科技有限公司(下称“陕西舜禹”)承接西安PPP项目。陕西舜禹由舜禹水务持股63.00%,安徽四建持股27.00%,陕西空港市政配套管理有限公司持股10.00%。安徽四建也毫无疑问地承担了西安PPP项目的工程施工。

包括西安PPP项目施工合同在内,舜禹水务与安徽四建还有两个项目施工合同正在履行。

(截图来自招股书)

(截图来自招股书)安徽四建实控人直接持股舜禹水务多年,两公司又共同投资设立子公司。但舜禹水务未将安徽四建认定为关联方,或应根据实质大于形式原则对双方的关联关系予以追认,并补充披露交易价格公允性等信息。

官方信息披露自相矛盾

此次IPO,舜禹水务拟募集资金为37,078.14万元,分别用于微动力智能一体化水处理设备扩产建设项目(下称“扩产项目”)、研发中心建设项目、营销渠道建设项目以及补充流动资金。

其中,拟使用募集资金10,211.41万元的扩产项目性质为改扩建项目。

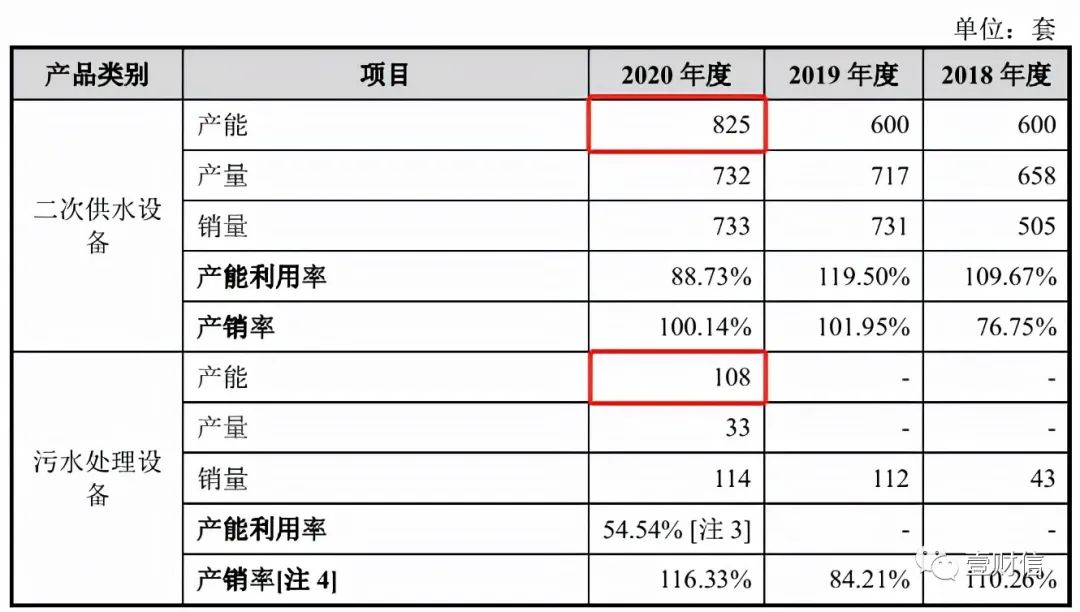

扩产项目的环评文件显示该项目的前期工程为年产1000套微动力智能一体化水处理设备及3000套二次供水成套设备建设项目一期工程(又称总部基地,下称“一期工程”)。截至2020年12月,一期工程已完成年产500套微动力智能一体化水处理设备、1800套二次供水成套设备的竣工验收。

招股书显示,2020年度舜禹水务的二次供水设备产能为825套,污水处理设备产能为108套。由于污水处理设备是随着一期工程投入使用而新增的生产线,则招股书中的2020年度产能数据应已将一期工程竣工产能计算在内。但招股书的两产品产能数据却远低于一期工程验收产能。

(截图来自招股书)

(截图来自招股书)另外,招股书披露的扩产项目新增建筑面积也与环评文件披露的存在差异。

招股书显示,扩产项目新建计容建筑面积为14,256.00平方米的厂房。而环评文件显示扩产项目主体工程钢板冷加工车间建筑面积为6,720.00平方米,即使与辅助工程、储运工程合计新增建筑面积10,605.25平方米,依旧少于招股书数据。

舜禹水务对于上述问题应予以解释,《壹财信》也将持续关注。