作者 | 周月明

编辑 | 承承

就法狮龙的产销率还是存货规模看,公司此番募集资金用于扩建扩产的必要性是值得商榷的。而除此之外,公司所存在的存货和采购数据的异常,让人怀疑其报告期内财务数据的合理性。

近日,主营集成吊顶和集成墙面的室内装修企业法狮龙递交了A股招股说明书,拟在上交所上市发行新股。从招股书披露的数据看,法狮龙报告期内不仅业绩表现并不稳定,且毛利率也在报告期内出现较大幅度的下滑,与此同时,存货和采购数据的异常,让人怀疑其报告期内财务数据合理性不足。

业绩能否持续增长存在压力

招股说明书披露,报告期内(2016年至2019年上半年),法狮龙净利润分别实现了0.47亿元、0.96亿元、0.82亿元和0.2亿元。从业绩变化来看,法狮龙业绩是从2018年开始出现下滑的,而这一下滑趋势又与其毛利率下降有着较大关系。报告期内,公司毛利率分别为32.02%、38.63%、35.23%和33.71%。对比业绩和毛利率变化,可以发现,在公司业绩下滑的2018年和2019年上半年,其毛利率出现了明显下滑迹象。

对于毛利率的下行,法狮龙解释称,下滑原因之一是加大促销力度增加折扣所致。此外,公司还提到,因为其他品牌知名度较高,公司需要定价较低才能获取更多的客户。表面上看,公司的解释是有一定道理的,但若从法狮龙的经营业绩表现看,其降价让利这一策略似乎并不是太有效,因为近两年的营收和业绩均出现下滑。我们知道,在企业经营过程中,产品降价虽然会刺激销量增长,但过多过长时间的降价促销有时会在一定程度上打压了自己品牌价值,使得自身品牌竞争力明显弱化,而像法狮龙这样长时间降价促销,在其上市后,很有可能是不利于其毛利率提升的,而毛利率一旦得不到提升,则业绩能否实现增长就有一定压力了。

除此之外,从法狮龙销售费用构成来看,截至2019年上半年,公司还将越来越多的钱砸向了广告宣传,其广告宣传费用占其销售费用比例高达42%,相比之下,同行业上市公司友邦吊顶的这一比例还不到20%。广告宣传费的增高意味着其他费用的压缩,如2019年上半年,法狮龙销售员工薪酬就不及往年的一半。除此之外,在此期间,法狮龙销售团队也出现了较大变动,销售员工数量在2019年上半年减少了将近一半。虽然公司称减少的这些人主要属于“新兵营”,但薪资较低的事实仍反映出企业在人才挽留方面的竞争力是偏弱的。

除了员工薪酬有所下降之外,法狮龙销售业务费用也在不断压缩中。招股书披露,法狮龙对经销商依赖性是非常高的,95%以上的营收来自于经销商,经销商数量在2016年至2018年分别达到了1042家、1312家和1432家。然而就在2018年经销商数量增加100多家的情况下,其销售业务费用却由2017年2178.68万元下滑至2018年的1719.96万元,销售费用变化与经销商数量变化不同步是令人生疑的。虽然企业解释称,这是原先对经销商提供的销售顾问服务在2017年底已经结束所致,但这种解释是否具有合理性是让人疑惑的,因为公司若不扩展新经销商尚可理解,但若扩张新经销商,则必然需要服务,若对新经销商不进行销售顾问服务,则能否保障经销商队伍管理水平和销售能力是存在一定疑问的,而这一点孔从公司近两年营收下滑的事实上反映进行销售顾问服务的重要性。

那么,既然有问题,法狮龙此番IPO募集资金是否就是为了解决上述问题的呢?

招股说明书披露,法狮龙此次募集4.8亿元资金的用途包括集成吊顶基础模块建设项目、集成吊顶功能模块建设项目、营销网络建设项目、研发设计展示中心建设项目以及补充流动资金,用于营销网络的资金大约在1.39亿元,而在这其中还有9000万元是用于线下门店的建设和装修,仅5000万元用于广告。从资金分配来看,法狮龙募集资金用途的重点还是用在了扩产上。

需要注意的是,招股书披露的存货规模和产能利用率显示,法狮龙的产能消化能力似乎存在问题。首先在存货规模上,报告期内,公司的存货余额分别为4540.75万元、7542.64万元、7397.96万元和7979.68万元,占流动资产的比例分别为36.11%、31.81%、21.16%和23.8%,这说明公司的存货规模并不小。在存货不低的情况下,其存货周转率却出现了逐年降低,由2016年的7.2次/年逐年下滑至2019年上半年的3.38次/年,明显低于同行业公司平均值。

其次在产能利用率上,法狮龙主营业务近两年均出现持续下滑情况,如集成吊顶基础模块的产能利用率下滑至80%,集成吊顶功能模块的产能利用率下滑至77%,集成墙面-墙板的产能利用率下滑至37.47%。如此情况反映出公司的产能利用率是有提升潜力的,而在此情况下,公司却选择用大部分募资去扩产扩建,如此做法显然值得商榷的。

存货数据矛盾重重

在梳理法狮龙的存货数据时,《红周刊》记者还发现,该公司的存货数据是存在一定异常的。

招股说明书披露,法狮龙2017年至2019年上半年原材料采购总额分别为2.83亿元、2.54亿元和1.14亿元(见表1)。虽然该公司没有直接披露营业成本中直接材料的金额和所占比例,但从主营业务集成吊顶基础模块、集成吊顶功能模块、集成吊顶辅助模块、集成墙面和其他的主营业务成本构成情况看(见表2),还是可以推算公司整体营业成本构成情况。

以表2数据推算,集成吊顶基础模块、集成吊顶功能模块、集成吊顶辅助模块、集成墙面和其他类产品的2017年营业成本中,直接材料金额分别为1.14亿元、8040万元、4603万元、5227万元、2007万元,合在一起得出2017年总营业成本中,直接材料总金额约为3.13亿元。同样的方法进一步推算出,2018年、2019年上半年,法狮龙营业成本中直接材料总金额约为3.05亿元和1.17亿元。

将同期原材料采购总金额与直接材料金额相减,则2017年至2019年上半年,分别得到-3012万元、-5123万元、-419万元的差额,这一结果意味着,法狮龙每年营业成本中消耗的直接材料要比采购来的金额要多,进而意味着部分存货需要被消耗,即2017年至2019年上半年,存货中原材料金额理论上应该相应减少3012万元、5123万元和419万元。

查看法狮龙的存货构成,2017年至2019年上半年,原材料分别为4616万元、3671万元和4356万元(见表1),同比新增1853万元、-945万元和684万元,除了2018年原材料有所减少之外,2017年和2019年上半年都未减反增,这一结果显然与上述理论上持续减少情况是并不相符的,那么,这又是否是其库存商品减少了一定金额呢?

从表1数据来看,2017年至2019年上半年,其库存商品分别为2925万元、3726万元和3623万元,分别相比上一年新增1148万元、800万元、-102万元。显然,这一结果显示其库存商品并未出现大减的情况,进而让人怀疑法狮龙的存货方面数据是有很大疑问的,需要公司做进一步解释和披露。

采购数据令人疑问

除了存货数据有明显矛盾之外,《红周刊》记者在核算法狮龙采购数据时,同样发现这一项目数据也是存在异常。

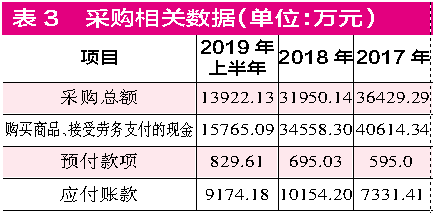

招股说明书披露,法狮龙2017年至2019年上半年的采购总金额分别为3.64亿元、3.2亿元和1.39亿元,若按照增值税率17%计算,则2017年至2019年上半年含税总金额分别为4.26亿元、3.74亿元、1.63亿元(见表3)。

同期的现金流量表中,公司“购买商品、接受劳务支付的现金”为4.06亿元、3.46亿元和1.58亿元,剔除当年预付款项新增加的112万元、100万元和134万元影响之后,则与采购相关的现金支出分别达到了4.05亿元、3.45亿元和1.56亿元。将含税采购与现金支出相勾稽,则可发现2017年至2019年上半年,含税采购比现金支出分别多出2120万元、2923万元和658万元。理论上,这将导致当年的应付款项应该有相应的增加。

可事实上,法狮龙2017年至2019年上半年的应付款项分别为7331万元、1.02亿元和9174万元,分别比上一年新增1224万元、2822万元和-980万元,与理论金额分别相差了895万元、100万元、1638万元。从差异金额看,除了2018年差额相对较小之外,其余年份差异都较大。如此情况意味着,公司采购数据是存在异常的,呼应了前述库存方面数据的异常。■

(本文已刊发于2月8日的《红周刊》)