受新型冠状病毒肺炎疫情影响,30 余省市下发关于暂停线下培训及延迟开学的相关文件。没法上补习班,之前给娃儿订的各种线下课程都被取消了。这可愁死了机智姐——没有辅导老师,谁来辅导孩子作业?毕竟打寒假开始,不写作业,母慈子孝;一写作业,鸡飞狗跳。

不过办法总比问题多,班主任吴老师给机智姐出了个主意,线下课程参加不了,可以参加免费的在线课程呀!话音刚落,吴老师就给机智姐发来了:“部编版语文1-6年级看拼音写词语”、“XX网校免费同步课”2个在线学习链接。

无独有偶,机智姐的小姐妹告诉姐,他之前给娃儿报的XX线下小班课程也调整成为“线上互动直播模式”进行授课,上课时间、老师和授课内容与原线下课程基本保持一致,再配上电子讲义,让娃儿在家通过在线看视频就能学习,更方便的是看完不懂还能回播,做到“停课不停学”,可算是帮了老母亲一个大忙。

区别于线下培训班,刚机智姐提到的通过看视频、直播远程学习的方式都可以被称作:在线教育。疫情之下,在线教育让娃儿在家就能学习,可算是帮了不少家长大忙,那么在线教育都有哪些门道呢?今天且听机智姐细细道来。

在线教育始于MOOC,终归K12

1)2012~2013年,在线教育的概念肇始于MOOC。

MOOC(massive open online courses),即大型开放式网络课程,目标是让大学教育普世化——淘宝让天下没有难做的生意,慕课让天下没有难上的大学。伟大如孔老夫子,穷尽一生,也只有三千弟子,而MOOC要做的是真正有教无类,桃李满天下。2012年,美国的顶尖大学陆续设立网络学习平台,在网上提供免费课程,但是由于缺乏良好的商业模式,免费的MOOC很快便销声匿迹了。

2)2014~2015年,移动互联网浪潮来袭,功能类在线教育APP引领第二波创业浪潮。

2014~2015年,由于4G手机的普及,移动互联网创业浪潮来袭,在线教育自然也没有缺席,一级市场涌现出一批创业公司,覆盖从学前到大学再到驾考等领域的在线教育,其中语言类APP数量最多,占比接近30%(TalkingData数据)。但是,由于行业缺乏壁垒,群雄逐鹿,变现难的问题开始显现,风口过后,PE停止输血,大量公司难以为继。

3)K12在线教育贯穿始终,终为最佳赛道,但形式不断演进。

K12在线教育已被证明是在线教育最佳赛道。一方面,K12教育有刚性特征。再穷不能穷孩子,再苦不能苦孩子。你可以文不会弹钢琴,武不会开挖掘机,但是你不能不参加高考。在学校,老师天天说这是教过最差的班级;在家里,楼上钢琴十级,楼下奥数金奖。同侪压力无孔不入,分数排名铺天盖地,除了恨铁不成钢,还能怎么办?当然是培训班走起呀。另一方面,K12培训周期长,产品有复购率。考公培训,半年速成;考研培训,一年周期;但是K12教育,贯穿小初高。而周期长,意味着获得一个客户有更长的现金回收期。

K12在线教育形式不断变化。

A)录播课是K12在线教育最原始的形式,考研高数视频曾风靡一时。但是录播课形式的问题在于盗版资源频出,并且缺乏互动。

B)随后出现的是大班直播课,斗鱼能看游戏直播,也能看高数直播。直播方式一定程度解决了盗版资源问题,同时平台方规模效应强,但互动性仍然不足,学生个性化需求无法满足,最多在老师讲得好的时候双击扣了666。

C)再之后,为了解决互动和个性化需求问题,出现了一对一在线教育直播形式。一对一形式,教学互动强,但是缺乏规模效应,一个老师只能教一个学生。平台成本没有规模效应,与互联网化初衷背道而驰。何况,既然都是1V1教学了,何必在网上学,不如直接请老师上门辅导。

D)最后出现的形式是小班直播课,尝试平衡平台方规模效应和学生个性化需求的矛盾。

K12在线教育实际上已经进入下半场,

行业变化几何?

在讨论K12在线教育下半场的变化前,机智姐先带你复盘行业上半场。K12在线教育横贯始终的矛盾是平台方的规模效应(一个老师教越多人越好)和消费者的个性化需求(一对一专门辅导)的矛盾。而在线教育的下半场,商业模式如何破局?

1)2019年K12在线教育从一二线城市向三线以下城市渗透。线下培训中心进入下沉市场的难点主要在于师资难以下沉。从各线级城市受毕业生青睐程度来看,一二线城市仍是吸引人才留下或流向的最主要地区,下沉市场线下培训机构的面授师资储备有一定难度。K12在线教育解决师资下沉的问题。从消费者角度说,三线以下城市师资有限,牺牲个性化需求从而在线获得名师授课的需求更强。

2)教育培训政策不断完善,利好龙头培训机构。2018Q4,国务院办公厅发布《关于规范校外培训机构发展的意见》,这份堪称“史上最严最细”《意见》,直接指出:坚决禁止应试、超标、超前培训;不得一次性收取超过3个月的费用;设立分支机构或培训点须经过批准等等。对于小机构来说,更加严格的收费方式实行后,可能直接就倒闭了。对于家长来说,未来选择在线教育培训机构,会更多倾向于头部机构。

因此,《意见》虽然对在线教育行业短期造成行业性冲击,但从中长期来看,反而利好龙头的培训机构。群雄逐鹿时,平台方营销成本占大头,抢占市场是第一要务,获客成本居高不下;行业洗牌后,平台方可以把更多的资源投入到内容本身,促进行业本身良性循环。

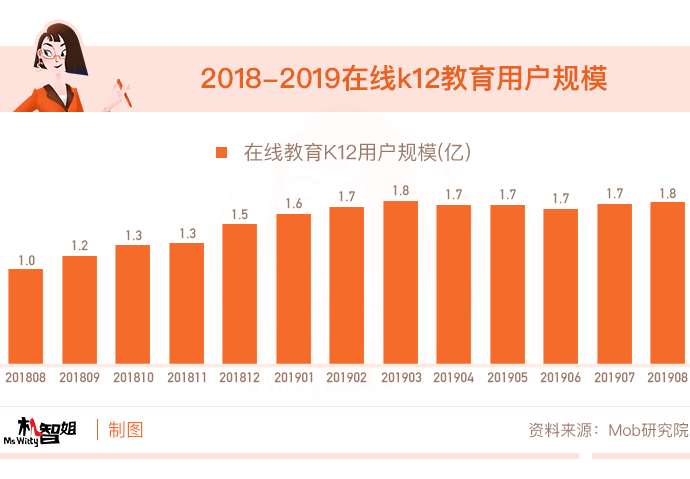

3)教育培训行业最难是规模化,2019年是在线教育规模化元年。在线教育解决了培训行业的规模问题(线下教育一个老师一个班,在线教育一个老师几个班),2019年在线K12整体规模基本维持在1.8亿左右量级,2019年整体用户量相较于2018年呈现上升趋势,增速同期达到80%(Mob数据)。

4)线下教育仍然是K12教培不可忽视的主战场。尽管越来越多人开始选择在线教育方式,但是机智姐认为线下教育依然是K12教培主战场。

对大多数人来说,学习本身是反人性的,这也是为什么机智姐的娃会一写作业,就肚子饿,口渴了,想上厕所,被蚊子咬。线下教育一方面具有强制性,老师的作用除了输出知识,还有监管和强制,让孩子不得不学习;另一方面,物理学习环境带来的同侪压力会压制惰性,让孩子不敢不学习。

说到这里,机智姐帮你总结几个给娃报班需要注意的点:

1)行业洗牌后,家长报名培训班还需选择龙头培训机构;

2)线上教育让你足不出户就能在线学习,确实方便许多。但如果不是一对一的线上课程,可能有着互动差、对娃约束力较弱等缺点,可能会影响学习效果,线下教育仍不可忽视。

最后,给孩子报网课的钱

怎么通过投资赚回来?

1)2020年是线上教育行业拐点年,可适当关注相关投资机会。根据Wind机构一致预期,2020年多数在线教育机构亏损幅度缩窄,而随着前文所说的规模化和行业竞争改善,2021年或将迎来盈利年。

2)线下教育仍然是主战场,长期角度仍具备投资价值。K12在线教育如火如荼,但实际上,K12线下教育同样红火。同时,K12线下教育已经近似形成“双寡头”格局,相关标的同样需要关注。

3)教育板块投资,海外上市股票同样需要关注。教育板块标的,大量在美股、港股上市,在行业内拥有较强话语权,建议投资者通过港股通、基金等方式分享行业机会。

结论:从投资角度,K12教育是在线教育最佳的赛道。当前在线教育行业进入下半场,向三线以下城市渗透、赢家通吃化、规模化效应逐渐体现,行业领军公司将在未来2~3年逐渐胜出。但与此同时,线下教育依然是K12教培不可忽视的主战场。

基金有风险,投资需谨慎