临近年底,量化私募扩容再度提速,近日又一家百亿量化私募诞生。

近日,星阔投资的管理规模突破百亿,成为第27家百亿量化私募。值得注意的是,从公司备案登记到规模突破百亿,星阔投资仅用了不到一年的时间,堪称今年量化行业中的一匹“黑马”。

星阔投资规模破百亿

备案时间还未到一年

2021年,量化行业异军突起,在量化私募的发展大潮下,又诞生一家百亿量化私募。近期,星阔(青岛)投资管理有限公司规模突破百亿,成为第27家百亿量化私募,同时也是最快跻身百亿私募阵营的量化机构。

据协会网站显示,星阔投资成立于2020年9月15日,并于2020年12月28日登记备案,目前员工有28人。

2021年2月,星阔投资才刚发行第一只产品,但是在今年9月份公司规模便突破50亿元,伴随着量化市场的“高歌猛进”,星阔投资也发展迅速,在12月份规模正式突破百亿大关。值得注意的是,这距离登记备案的时间还不到一年。

据了解,星阔投资是一家专注于股票量化投资的资产管理公司,公司坚持用数量化、模型化、程序化的投资理念,秉持科学创新精神,重视收益与风险的平衡,不断完善丰富投资交易体系。公司致力于打造高素质高精尖的量化投资团队,为投资人提供持续稳定的投资回报。未来公司仍将深耕该领域,致力于发展成为国内一线量化梯队的私募管理人。

星阔投资百万年薪招聘人才

因规模上涨过快一度封盘

资料显示,星阔投资创始人、总经理、投资总监邓剑于2013年进入量化领域,曾任上海某量化私募基金经理助理,继承专业的基本面量化体系。2015年~2018年先后在国内头部量化机构九坤投资、因诺资产担任基金经理、阿尔法策略投资总监等职位,继承专业的World Quant专业的价量体系,累计开发了上千个因子,并使用AI进行策略研发。2018年下半年开始自行组建团队,融合多因子策略领域BGI和World Quant体系,独立搭建高效量化研发平台。

2020年成立星阔投资,邓剑任总经理兼投资总监。股权方面,邓剑是星阔投资的控股股东,持股占比为80%。

在公司团队方面,星阔投资表示,公司专注于股票Alpha领域投资,目前主要有四大团队,涵盖Alpha策略研究、算法交易/T0研究、IT支持、数据研究。公司立足长远发展,坚持在人才方面持续投入,打造一线量化投资水准。目前已经达到中型量化私募团队配置水平。

星阔投资表示,未来希望可以持续壮大投研队伍,不断拓宽数据来源,以提升算力水平。招聘网站显示,目前星阔在招职位23个,其中资深AI研究员的月薪区间为35-55k,同时实行24薪,这也就是说该岗位的年薪可达132万元。除此之外,c++开发工程师、数据科学家、产品运营、基金交易员等多个岗位都是实行24薪制。

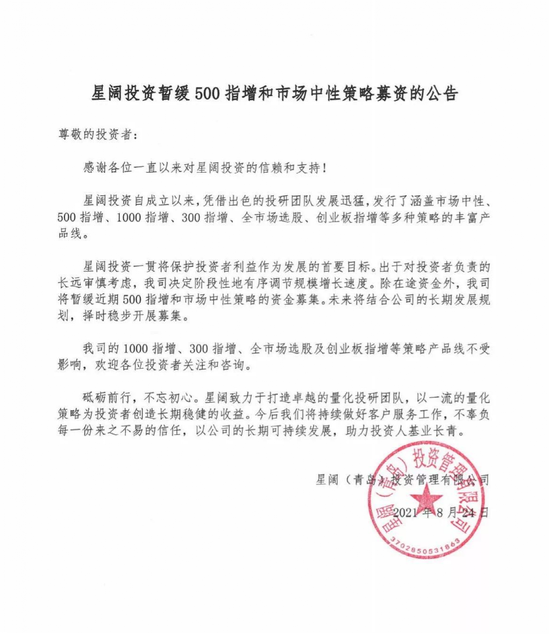

此外值得注意的是,星阔投资曾于8月24日发布暂缓500指增和市场中性策略募资的公告。星阔投资表示,出于对投资者负责的长远审慎考虑,决定阶段性地有序调节规模增长速度。除在途资金外,将暂缓近期500指增和市场中性策略的资金募集。未来将结合公司的长期发展规划,择时稳步开展募集。

截至目前,星阔投资共备案了108只产品,但其中有半数产品均于上述封盘公告后备案。

一位接近星阔投资的市场人士表示,“星阔目前的团队搭建其实已经很完善了,现在是在团队扩张阶段。今年的直销占比很大,代销还没有铺开。公司明年上半年要先控募集节奏,重心会放在策略储备和投研团队建设上,明年年中再看下一步计划。”

量化行业大发展下

私募机构规模狂飙

除了星阔投资外,今年还有多家量化私募迅速发展至百亿规模。凡二投资于今年下半年,刚刚晋升为百亿量化私募。在发展的同时,凡二投资也于近期发布了部分产品的封盘公告。

此外,聚宽投资也在今年实现较大发展。今年8月底时,聚宽投资的管理规模刚达50亿元,但是仅用了2个多月的时间便正式跻身于百亿私募的队伍当中。

雪球副总裁夏凡指出,量化基金俨然已成为百亿私募的主力军,在今年市场的主题风格下,量化类的策略以及指数化的产品均迎来了快速发展。

夏凡坦言,实际上,主动选股的策略跟量化类的策略,对基金经理的禀赋的要求是不同的。主动选股的基金经理更多依靠对企业基本面的研究分析,这需要基金经理更深厚的行业积淀。而偏量化的投资,可以通过量化技术、算法去感受市场的变化。因此量化投资中,更多的人才储备来自于数学、统计学学科的高材生,人才的年轻化促成了私募量化投资的年轻化。

私募排排网基金经理胡泊表示,当前量化的整体规模上涨的太快,竞争也明显加剧,同时,近期市场的波动也显示的无序,所以对于量化的超额比较难以实现,尤其是之前风格和行业敞口较大,并且取得较高收益的量化私募,近期回撤也比较大,可见风险和收益是并存的。

百亿量化私募年内平均收益20%

6只量化多策略基金收益翻倍

私募排排网数据显示,截至目前百亿量化私募共有27家,今年以来平均收益20.02%,鸣石投资、佳期投资、聚宽投资、金戈量锐、天演资本、世纪前沿私募基金年内收益超过30%,分别位于第一至第六名。申毅投资、呈瑞投资、九章资产等3家百亿量化私募今年收益低于10%,其余24家百亿量化私募年内收益均超10%。

其中,量化多策略今年来的收益表现较好,近8成实现正收益,还有6只量化多策略基金收益实现翻倍。百亿私募中,凡二投资、因诺资产、宁波幻方量化、九章资产旗下量化多策略今年表现突出。

此外,因诺资产旗下量化多策略基金“因诺天跃”今年以来的收益也在30%以上,在百亿量化私募的量化多策略产品中表现突出。

对于量化私募的业绩表现,夏凡表示,从2016年到今年年初,整个市场的投资主题是追踪核心资产,但在今年,一方面因为“专精特新”、硬科技等领域国家政策的引导,另一方面因为原有深度价值的股票出现了估值过高的情况,导致整体资金偏好转为更高成长性。市场主题的切换给很多创新型的产品形态提供了发展机会,特别是偏成长型的一些中小市值的股票,所以在今年的市场风格里用量化的、偏指数化的投资更容易获得超额收益。

胡泊认为,从单个量化私募来看,量化策略的收益率、波动率以及管理规模之间,存在不可三角的关系,会相互制约。对于量化策略而言,不可能做到三方面同时兼顾,也就是说随着管理规模的不断增大,量化策略的收益率肯定会有摊薄的现象,同时波动率也会加大。从A股市场本身能承载的量化策略容量来看,虽然不同量化策略的模型都会存在差异,但理论上所有量化策略主要还是依靠市场的无效性和散户情绪来盈利,随着量化的规模越来越大的之后,策略之间也会相互竞争,虽然红利未来依然存在,但红利也会是一个不断摊薄的过程,现在国内量化私募的超额普遍超过了15%,未来会缓慢向美国市场3%-5%的超额收益靠拢。

附百亿量化私募名单: