最近一段时间,基长跟朋友聚会的时候,最怕别人聊起基金。

不过,真的是越怕什么,就会越来什么。

这不,上周日的一次聚会上,基长刚坐下,还没来得及喝口热茶,就被朋友拉住:

太好了,你终于来了!我们刚刚还在聊基金呢,就等着你过来指点迷津了。

你看看啊,2021年都快到尾声了,可是我的基金账户基本没赚到钱,这一年白折腾了,本来还想靠着它改善我的生活呢!你快来帮我看看到底是哪里出了问题?

基长:你选基金的时候是不是看哪只基金最近涨得猛就选哪只了?

朋友:没有啊,我做了很多功课的,我知道买基金不能只看短期业绩,一定要看长期表现;而且还得选经验丰富、经历过牛熊市考验的基金经理。我选的这只基金,当时就是过去3年业绩排名第1的。没想到买入之后,我都持有好几个月了,却基本没有帮我赚到钱。

这样的话的确是有点奇怪了。

基长看了一下朋友买的基金,瞬间就明白原因了。

我们都忽略了基金净值的波动

在揭示朋友亏钱的原因之前,基长想要问各位小伙伴一个问题:

大家在挑选基金的时候,最看重的因素是什么?

相信很多小伙伴给出的答案是:那还用说,肯定是业绩啊!

这也很容易理解,毕竟咱们买基金不就是为了赚钱嘛,选基金的时候不选业绩好的,难道还选业绩差的吗?

不过,大家发现了没,即使真的被我们发现了长、中、短期各个维度业绩都很好的一只基金,往往等到我们买入之后,会发现真实情况并不是自己想象中的那样。

例如基长的那位朋友。

到底问题出在哪里?

答案是:选基金的时候我们往往只关注了最终的业绩数字,忽略了中间的波动。

选基金时,参考的是过往业绩,我们相当于是用“后来者”的视角去看这只基金的。

所以即使中间出现再大程度的下跌,我们都觉得可以接受——反正最终如果都会爬出坑并且创下新高的,不怕。

这就跟电视剧一样,如果结局是大团圆的,那么中间经历多少磨难都无所谓了。

而等到我们成为基金的持有人之后,我们需要面对的是基金未来的表现。

而未来基金会怎么走,我们是不知道的。

这种不确定性就会让我们焦虑、恐慌,尤其是当基金出现下跌时。

这时候就很容易做出不理性的投资决定,例如买基金的时候还想着持有2、3年的,结果坚持不到3个月就因为受不了波动,提前赎回了。

基金长期收益再高,都跟自己无缘了。

主打稳健的FOF产品可以帮助

投资者更容易做到长期持有

以前我们一直说,选基金的误区之一是只看短期业绩,正确的做法是长、中、短期业绩都要看,而且要更侧重长期业绩。

现在,这个标准就进行更新了。

那就是除了业绩,还要看基金过往的波动情况。

我们要假设一下,如果买入基金后基金出现了同样的波动,而我们并不知道基金什么时候会涨回来,那我们能够承受得住吗?

并不是过往业绩收益率越高的基金就越好,自己能够拿得住、能够把基金收益率变成自己的投资收益的基金才是真的好基金。

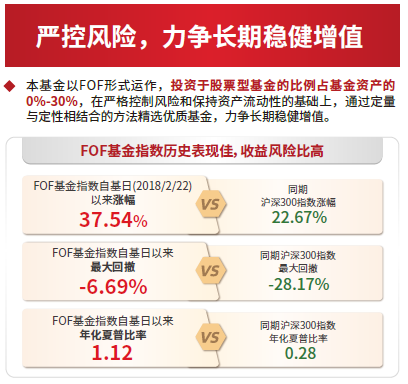

也是因为这样,近年来主打稳健投资的基金产品,如FOF产品,受到不少稳健型基民的青睐。

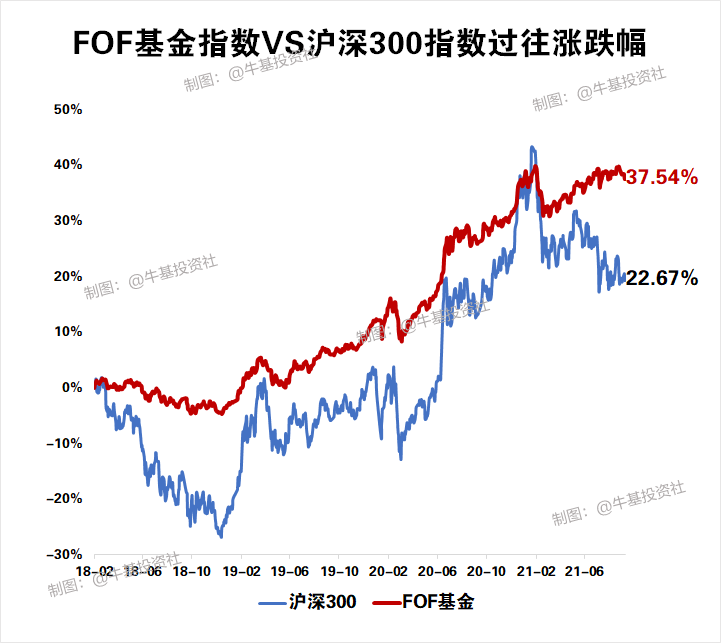

对比FOF基金指数和沪深300指数2018年以来的走势图,相比沪深300急涨急跌的走势,FOF基金指数的走势是不是平稳多了?

这样一来,我们是不是更容易能够做到长期持有,提高投资体验了?

数据来源:Wind,统计区间2018/2/22-2021/9/30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表其未来表现,市场有风险,投资须谨慎。

而1月6日起正式发行的广发悦享一年持有期混合型FOF(代码:014665)会力争在严格控制风险和保持资产流动性的基础上,通过定量与定性相结合的方法精选优质基金,力争实现长期稳健增值。

如果你也是偏好稳健的投资者,这时候就可以来关注这个产品啦!

备注:数据来源于Wind,统计区间2018/2/22-2021/9/30;最大回撤=Min{(Xi-Xj)/Xj)*100};Xi、Xj为所选区间内所有的复权单位净值,i>j;年化夏普比率=(年化后的平均收益率-无风险收益率) /年化后的波动率,无风险收益率取一年定存利率。风险提示:指数过往表现不代表其未来表现,也不代表相关基金未来表现,基金投资须谨慎。