【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:养基司令

先来看一个蛮有意思的现象。被叫做“大盘”的上证综指以1990年12月19日为基日,刚好到了三十而立之年。过去30年期间,大盘只要出现连续两年上涨,第三个年头必然会出现不同幅度的下跌。而2019和2020年都录得了阳线,涨幅也还都不错。那么,2021年能否打破这个“阳不过三”的魔咒呢?

对于A股今年走势的预判,相信大家听到最多的一个词是“结构牛”。即使是刚过去的2020年,同样存在严重分化现象。以申万一级行业为例,休闲服务、电气设备、食品饮料位列行业涨幅前三,全年分别上涨99.38%、94.71%、84.97%;而房地产、通信、建筑装饰位列行业跌幅前三,全年分别下跌-10.85%、-8.33%、-7.92%,首位相差巨大。如果一不小心选错了投资赛道(主题),别说是跑赢沪深300,本金能不亏损就很好了。

2021年的基金投资同样会面临以上这个难题,到底是优先选择(押宝)行业主题基金,还是重点考虑赛道风格均衡的基金?司令个人的建议是,对于绝大多数基民来说,较难抓住快速轮动的市场风口,并且由于行业主题基金净值涨跌波动较大,很难准确把握买入和卖出时机。另外还有一个无法规避的问题,那就是热门主题板块估值(百分位)普遍较高,未来成长性是否能够支撑高估值?此外,即使是同一个板块中的个股,也有出现明显分化迹象,如果能捕捉到各个赛道的绩优成长股,基金业绩回报和超额收益自然可以更上一层楼。

说到成长股,有个现象蛮值得大家关注。2019年以来,成长风格持续表现优秀,司令这里所说的成长与2015年时期的“成长”(小盘股)又有很大的不同。这些年,市场出现了多位优秀的成长风格基金经理,他们对成长性有着更加严格的确认或预估,对估值也有一定的要求,希望以相对较低的价格买入盈利能力强、成长潜力稳定的公司。以PB与ROE的分位数之差构建PB-ROE因子,不断寻找估值低且盈利能力强的公司。以PE与增速的分位数之差构建PEG因子,不断寻找价值被低估且拥有可靠的成长潜力的公司。这类选手统称为GARP策略投资者,他们追求相对合理估值条件下的成长,行业配置相对均衡。

博时基金经理陈鹏扬,就是一位优秀的增强GARP策略选手,同时还是博时基金权益投资GARP组投资副总监。公开资料显示,陈鹏扬毕业于中国人民大学金融学硕士,超过12年的证券从业经验,其中公募基金管理经验超过五年。2008年加入中金公司,主要研究A股和港股汽车行业。2012年加入博时基金历任研究员、资深研究员、投资经理,重点研究零售、汽车、新能源、机械等行业。多行业的研究经历让陈鹏扬养成了跨行业评估思维,包括不同行业的产业空间量级、商业模式、回报率和估值、未来空间演化等。

和传统GARP策略相比,这位中生代GARP策略实力选手除了强调稳定成长,注重复合成长率,“增强”还体现在两方面:一方面除了关注市盈率(PE)指标,还会考虑市值空间,不断寻找景气度加速向上的行业。另一方面运用自下而上和自上而下相结合的方法论体系,对市场行情大势进行判断,然后在拥有稳步递增成长曲线形态的个股中进行筛选。用一句话概括就是:陈鹏扬奉行增强GARP策略,注重行业景气度投资,挑选稳步成长曲线个股。

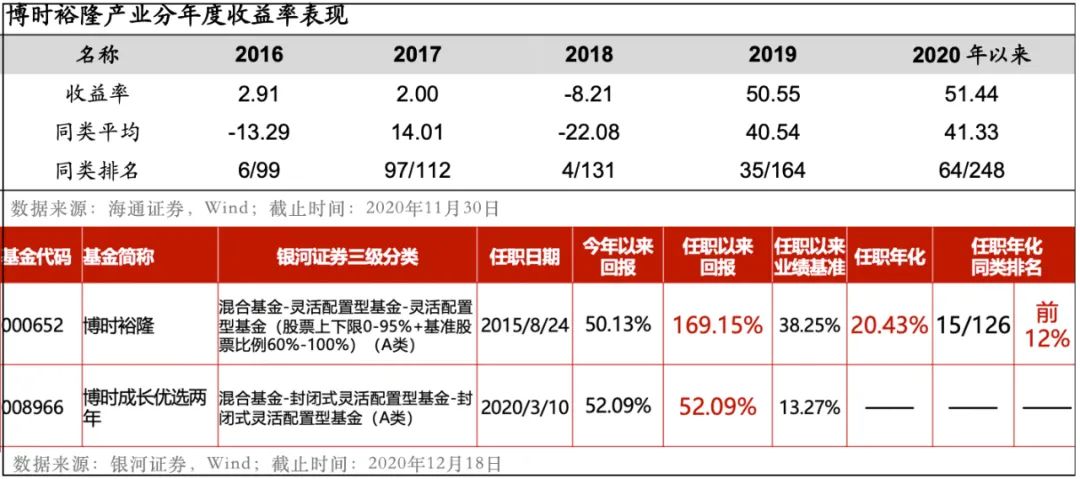

一起来看看陈鹏扬的历史业绩回报表现。目前管理的基金共有5只,其中博时裕隆和博时成长优选是灵活配置型基金,博时弘盈、博时弘泰、博时荣升稳健添利是定期开放偏债型基金,博时裕隆管理时间最长。Choice数据显示,截止2020年12月31日,陈鹏扬从2015年8月24日起管理的博时裕隆任期收益率190.88%,而同期沪深300仅上涨59.10%,超额收益非常明显。银河证券数据显示,截止2020年12月18日,全市场共计超过1.1万只基金(多类份额分开计算),其中累计回报超过300%且年化回报超过20%的仅有100只,博时裕隆就是其中一只。

海通证券数据显示,陈鹏扬从2015年8月24日起管理博时裕隆以来,除了2017年以外,各个年度业绩均位列同类靠前,尤其是2016年和2018年均位列同类排名前1/10,2019年和2020年以来均位列同类排名前1/4,曾获得过银河、海通、晨星5年期三料五星基金评级。

谈及2017年投资收益不及预期,陈鹏扬坦言那年自己的投资框架经历了一次修正,从关注公司市值弹性转为更关注公司质量,其深刻感受到了上市公司管理层能力和经营效率决定了公司能否抓住产业向上的成长机会。

从那之后,陈鹏扬一直秉持基于增强GARP理念的成长策略,注重估值与成长相匹配,并形成了“三步”优选“三好成长”的投资方法论。具体来说,就是选好赛道、选好公司、选好估值。

选好赛道:聚焦趋势向上的产业,深挖“3-5年维度能够实现一定标准预期复合增长率”的“优+”赛道,行业配置较为均衡,总体看好“产业升级”和“消费升级”方向。

选好公司:对“公司质量”和“逆向投资”有着独特和深刻的理解。自下而上选股,把握高质量公司在左侧低估时的定价机会,并通过集中持股和中长期持有争取复利回报。

选好估值:独特的“DCF+”估值体系,即以DCF为核心的不同行业不同估值方法,从不同维度来理解估值,力争使组合里大部分标的处于价值被低估的状态。

以上投资方法论也可以概括为“一低三高”,“一低”为估值低,“三高”则强调在高景气度赛道里寻找高质量成长,并相对高集中度持股。

此后三年,博时裕隆的收益率都大幅领先市场,尤其是2018年沪深300下跌-25.31%时,博时裕隆收益率仅下跌-8.21%。我们都知道,优秀的投资人永远不会是一帆风顺的,总是在不断总结经验教训中前进,只有经历过牛熊切换、能够勇于时刻反思,并且不断进行投资框架迭代的中生代投资人,才更值得被珍惜。

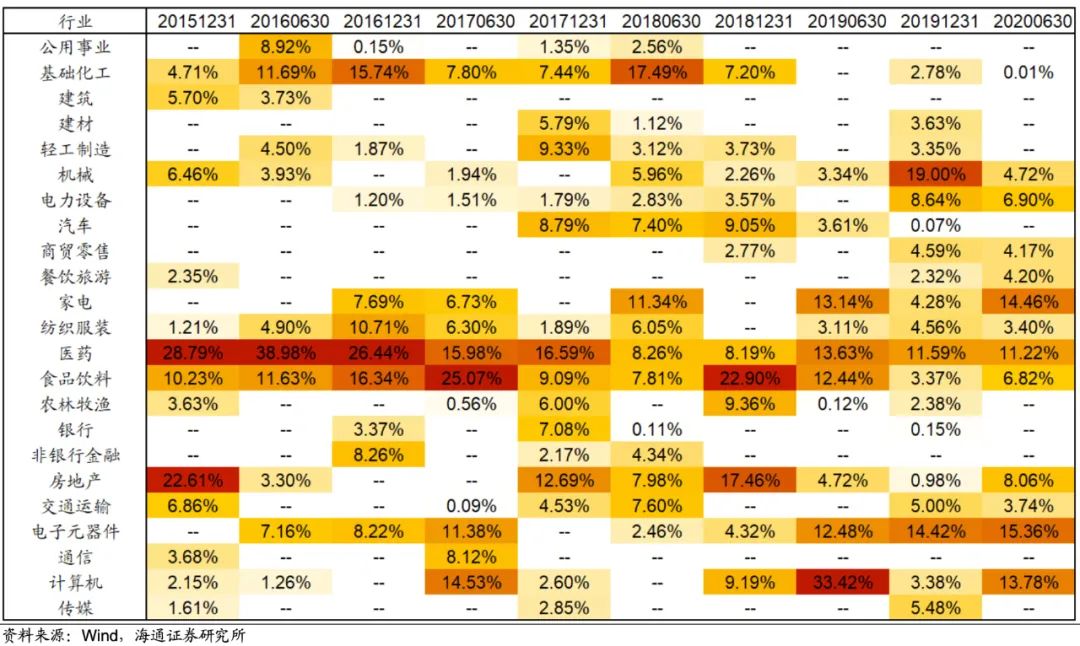

从海通证券研究所整理的博时裕隆过往行业配置情况来看,行业覆盖面较广,配置相对均衡。比如2020年前三季度,主要配置大消费和TMT板块,其中大消费又以医药和家电为主,TMT增配了电子和计算机,较好地捕捉到了今年的行业热点。再拉长周期来看,也会配置化工、机械等周期性较强的行业以及与宏观经济高度相关的金融地产板块。周期行业的配置时间不会很长,比如2018年中重仓的化工和2018年底重仓的房地产,半年后都已明显减仓。整体来看,基金经理能够根据行业景气度的变化及时调整配置,聚焦趋势向上的产业。

从历史持仓个股来看,注重自下而上逆向投资,通过中长期持有来抵消股价的短期波动,敢于在市场左侧有定价能力。陈鹏扬认为,做投资就要能够忍受短期波动和时间成本,跌的时候要敢买,涨过了也敢卖。比如其历史重仓的贝达药业、金科股份、欣旺达、杭氧股份、中南建设等,持有期间股价涨幅远远超越同期行业表现。值得一提的是,陈鹏扬不是那种热衷于“抱团”行业龙头股的投资风格,以大家喜闻乐见的白酒和家电为例,其长期持有的是口子窖和海尔智家,同样贡献了可观的收益回报。

在回撤控制方面,陈鹏扬比较强调去规避一些短期热度很高,但3-5年维度却不一定能跑赢市场的标的。银河数据显示,截止2020年12月18日,陈鹏扬管理博时裕隆五年多以来,同类149只产品中,累计回报超过120%且最大回撤低于26%只有6只(占比仅4%),而博时裕隆就是其中一只,最大回撤-25.40%(同类排名24/149)。另外,换手率一直低于同类平均水平,这也能反映出基金经理持股周期较长,选择优质公司后进行长期持有的理念。

司令注意到,由陈鹏扬拟任基金经理的博时成长领航混合(A类010902,C类010903)将于1月18日开始发行。新年伊始,如果你还在寻找一只赛道配置均衡,同时基金经理拥有出色增强GARP策略的基金,不妨可以重点考虑。一起来看看,新基金有哪些特色?

博时裕隆的股票投资比例为30%-95%,而博时成长领航作为一只灵活配置型混合基金,股票投资比例为0%-95%。同时根据合同约定,还能投资不超过50%的港股通标的H股。不管是权益仓位的灵活性,还是覆盖AH两地市场的特点,新产品都更能发挥基金经理优秀的增强GARP策略。

从投资主题来看,新产品同样重点覆盖消费升级和产业升级两大主题。消费升级包括线上O2O、本土品牌消费崛起、创新药等主题,产业升级包括5G应用、云计算、光伏等新能源、新能源车以及全球产业链转移、中国产业升级、供应链安全相关的主题。

在投资的世界,决定输赢的不是运气,而是实力。如果说过去在错误的时机做了交易决策,那么最正确的对策就是等待下一个正确时机的到来。如今有这位一位中生代GARP策略成长型实力选手领航,何乐而不为呢?

扫二维码 领开户福利!