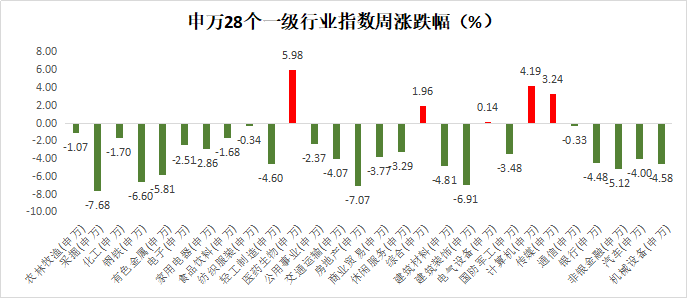

回顾上周,沪深300下跌2.60%,上证综指下跌3.38%,深证成指下跌0.66%,创业板指上涨4.57%。分行业来看,医药生物(5.98%)、计算机(4.19%)和传媒(3.24%)涨幅前三;采掘(-7.68%)、房地产(-7.07%)和建筑装饰(-6.91%)跌幅前三(wind,统计区间:2020.2.3-2020.2.9,申万一级行业分类)。

(wind,统计区间:2020.2.3-2020.2.9)

重点板块分析

医药生物涨幅第一,主要因为“新型冠状病毒”疫情爆发背景下,相关医药股以及医用耗材股涨幅居前;

医药生物涨幅第一,主要因为“新型冠状病毒”疫情爆发背景下,相关医药股以及医用耗材股涨幅居前;

(wind,统计区间:2020.2.3-2020.2.9,申万一级行业分类)

建议关注新能源汽车、5G、PCB和云游戏等板块。

中欧基金观点

短期看,疫情对资本市场带来一定扰动,但从中长期维度来看,可能恰是进行布局的良好时机。

当前,我国经济复苏再企稳的格局并没有发生大的改变,消费和科技周期波动将替代地产投资周期波动,从而支撑经济企稳。驱动因素由估值转换为业绩,预计盈利弱复苏,估值窄幅波动。

配置建议

市场方面,上周分化严重。一方面受制于春节后复工延后,传统地产周期板块领跌;另一方面科技板块中的在线教育、云计算等板块表现较强。我们认为,市场表现超预期背后的深层次驱动,主要来自于陆港通资金的大幅流入以及无风险利率继续下行。短期反弹能否延续,还取决于疫情能否很快出现拐点。

以5G和新能源车为代表的新兴产业周期处于加速发展的起点,类似于2003年的传统经济,内生推动力足以使得对应行业的景气度虽然短期受疫情干扰,但是全年业绩的趋势相对确定。建议关注新能源汽车、5G、PCB和云游戏等板块。

债市方面,疫情完全扭转了市场的交易逻辑,在流动性宽松、资产荒和经济下行的大背景下,利率下行趋势可能难以短期扭转。策略上,长久期利率债暂时不建议追涨,信用债建议适时考虑拉长久期、下沉资质,低等级信用债或仍有进一步缩窄空间。