投资

要点

央行跨年资金投放有限,资金面分化,年内宽松跨年偏紧。债券市场跟随资金面波动,未见趋势行情。短期继续关注央行跨年资金投放情况。

一、市场行情回顾

1.资金面

到期方面,本周(12月20日至12月24日)有500亿元逆回购到期。投放方面,央行逆回购投放1000亿元,合计净投放500亿元。下周(12月27日至12月31日)央行公开市场将有500亿元逆回购,700亿元国库定存到期。

全周来看,央行跨年净投放有限,年内资金供给充裕价格低,跨年资金偏紧价格明显走高。DR001、DR007、DR014分别为1.80%、1.90%、3.27%,较上周收盘分别变动-4.4bp、-21.5bp、+110bp。具体来说,本周DR007运行在1.89-2.10%的区间,周一最高随后逐日走低。回购交易方面,本周银行间质押式回购日均量为5.26万亿元,较上周下降 (上周为5.40万亿元),其中R001日均量为4.54万亿元,较上周下降(上周为4.77万亿元),R001成交量占比为86%,较上周下降(上周为88%)。

2.债券利率

周一,1年期LPR下降5bp,5年期LPR保持不变,对债市影响有限,10年国债下行0.45bp;周二,无明显消息,债市窄幅震荡,下行0.45bp;周三,市场期待国常会释放宽松信号,利率下行1.76bp;周四,无明显消息,资金面改善,利率下行0.99bp;周五,无明显消息,利率在多日下行后回调1bp。全周来看,十年国债活跃券210009收于2.87,累计下行2.25bp;十年国开活跃券210215收于3.089,累计下行0.35bp。

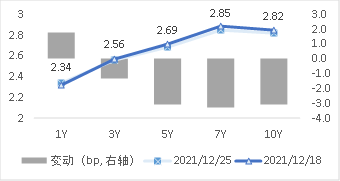

图2 国债期限结构变动(中债估值) 资料来源:Wind

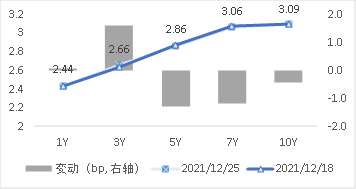

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

国务院常务会议部署跨周期调节措施,推动外贸稳定发展;部署做好《区域全面经济伙伴关系协定》生效后实施工作。中国央行货币政策委员会2021年第四季度例会召开,指出要稳字当头、稳中求进,加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接,支持经济高质量发展。

三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模602亿,净发行451亿,缴款规模914亿,净缴款763亿,处于较低水平;存单到期规模3861亿;资金下周到期方面,将有500亿元逆回购到期。关注央行跨年资金投放情况。

央行于12月6日宣布降准,结合当日政治局会议的信息,可以看出当前投资下行压力较大,地产对经济的拖累尚未见底,政策对于稳增长的诉求提升。从中央12月的经济工作会议中可以看出,当前中央对于我国形势的判断为面临“需求收缩、供给冲击、预期转弱”的三重压力,在此背景下,明年的经济工作以“稳”为第一要务,宽松政策进一步加码可以期待。

对于债市而言,消费的低迷和投资的持续下行可能会触发下一阶段降准、降息政策的推出,稳增长的诉求开启了新一轮的宽松周期,因此债市至少在明年一季度以前风险不大。在降息政策落地之前,由于宽信用预期的存在,利率向下的空间也受到制约,10年国债2.8%以下的风险收益比偏低。操作上建议保持长债基础仓位不变,在利率回调后择机交易波段;积极布局可转债,分享宽信用预期下权益市场的机会。

四、卖方观点汇总

四、卖方观点汇总

1. 中金(陈健恒)12月11日

主要观点:

我们认为2019年以来债市牛短熊短的格局可能逐步进入牛长熊短的格局。随着地产和基建刺激经济模式转向依靠专新特精以及绿色投资等制造业模式,对金融机构而言,就是高息资产稀缺,高息利率逐步下降。而货币市场利率、利率债利率下行缓慢的情况下,金融机构的负债端利率下行偏慢,造成金融机构的息差压缩。货币政策需要进行放松,引导货币市场利率等低息利率下降,从而降低金融机构的负债成本,来打开息差,刺激金融机构宽信用的意愿。我们预计央行货币政策会加码放松,而且放松的时间长度会较以往延长,导致债券牛市的时间延长。但中国整体宏观杠杆率偏高导致经济的加杠杆行为难以持续,经济在货币政策放松后难持续大幅回升,利率的熊市也会比较短。债券市场如果进入牛长熊短的格局,意味着杠杆和久期策略可能会优于信用下沉策略。

2. 江海(屈庆)12月11日

主要观点:

总的来说,本次会议“稳增长”目标再度强化。财政政策总量预计变化不大,注重政策节奏和结构。信用政策方向已经从稳转宽,但坚持“高质量发展”,跨周期和逆周期宏观调控有机结合使得结构性宽信用概率较高,但经济大概率是托而不举,预计宽信用有度。货币政策方面,延续“保持流动性合理充裕”,加大对实体经济的支持,加强与其他政策协调联动,货币政策存在进一步宽松的可能。

3. 国君(覃汉)12月22日

主要观点:

市场对下一步降息的预期仍会发酵,在经济下行压力较大的背景下,降息似乎颇有“可预期、可持续、可想象”的特征。但我们认为当前债市或已进入后1/4半场,降息可能是宴席最后上的那道甜点。

目前降息还停留在预期层面,同时债市杠杆高企和跨年资金压力已经带来颠簸,所以短端1~2年利率下行空间打不开,而长端10年利率在政策稳增长发力下多空分歧加大,宽信用和经济底不会一蹴而就。

我们认为,新的利率小周期行情会以牛陡展开,但降息可能也是“最后的甜点”,这意味着3~5年期利率债即使短期可能出现一定调整,但拉长一个季度来看仍是攻守兼备的高夏普比率品种,在货币政策更明确前也不会失去头寸,做陡10Y-5Y或10Y-3Y仍有可为。

4. 海通(姜珮珊) 12月26日

主要观点:

明年宽松政策可能还有。从实体回报率和贷款利率关系来看,一般贷款利率与工业企业ROA走势较一致,今年以来企业盈利改善ROA快速抬升而贷款利率稳定,明年企业盈利或面临下行压力对应贷款利率趋降。从政策角度来看,明年财政货币政策均趋于前置,为了配合地方债一季度发力,货币宽松仍可期。从银行息差角度看,此次银行主动下调LPR加点压降了息差水平,考虑到Q3净息差处于近四年次低位,后续LPR利率的下调可能更多是通过货币宽松来带动的跟随式下调。

跨年资金面或仍保持平稳,但跨年现券交易或趋于平淡,未来一周建议关注分位数更高的国债、中短债补涨机会。展望明年一季度,随着下一轮宽松政策的出台,债市可能还有一定机会,维持22年十年国债2.7%~3.1%区间判断,利率底部的打开需要OMO降息来配合。