【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:博道基金

文| 李馥君 刘玮明 何晓彬

回首2020年

这一年发生的很多宏观大事几乎都可以用见证历史来形容:新冠疫情全球扩散带来的“The Great Lockdown”,全球史无前例的财政货币刺激,负油价,美元荒,后续的人民币大幅升值、大宗商品价格创新高等。

2020年初,宏观的主逻辑还是中国将没有悬念的实现GDP翻一番目标,新一轮库存周期有望开启。然而,突如其来的新冠疫情打乱了这一切,回首2020年,无论是宏观经济运行和财政货币政策应对,还是大类资产表现,都离不开疫情这个最大的“外生变量”。

展望2021年,后疫情时代的经济政策特征仍将和以往经济周期有所不同,但经济重回内生波动的趋势不变。

展望2021年

五大宏观线索值得关注

1、经济内生增长力量不宜低估

2020年二季度在财政货币政策的支持下,地产基建修复较快,投资成为当季GDP的主要支撑,拉动GDP增长5个百分点,是2010年以来的新高,充分体现了逆周期政策对经济的支撑。同时,政府持续推进复工复产,得益于我国强大的组织协调能力,供给快速修复,为企业盈利修复和居民收入改善奠定了基础,使得2020年下半年以来供需进入正循环,PMI新订单和PMI生产的缺口持续修复,经济增长持续性明显增强。

截至最新数据,2020年11月,工业增加值同比7%,略高于2015-2019年的平均水平;服务业生产指数同比增长8%,创2018年6月以来新高,经济修复比预想得更加强劲。同时,由于疫情的常态化存在,部分宏观经济结构中的供给约束并没有完全打开,比如消费和接触性服务业,这意味着经济修复仍有空间,未来伴随供给约束的渐次打开,本轮复苏的持续性有望超过以往经济周期。因此,我们认为不应低估2021年经济内生向上的力量。

2、疫情下中国出口竞争力凸显

海外疫情爆发后,最初参考金融危机,市场对出口展望并不乐观,但随后认识到本次冲击与以往经济危机冲击不同,供给能力修复的关键因素是疫情控制和复工组织能力,次要因素才是需求。海外迟迟未能有效控制疫情,叠加史无前例的财政货币刺激计划,反而成为中国“化危为机”的重大机遇,我国外贸企业也抓住了海外疫情冲击的供需缺口,实现了出口的逆势增长。

展望未来,我们对中国的出口仍然乐观,最本质的原因在于我国制造业的竞争优势和应变能力在本次疫情中得到了充分的体现。聚焦2021年,有两大因素有望支撑我国出口维持景气。

第一,美国财政刺激下,居民需求很旺盛,叠加金融危机以来,居民资产负债表持续修复,杠杆率基本回到2001年的水平,加杠杆空间很大,其结果一方面体现为美国地产的火爆,另一方面体现为消费需求旺盛,美国零售商库存水位甚至接近金融危机时的水平。展望2021年,美国补库存和地产周期带来的外需复苏环境将有利于中国出口,全球共振复苏的力量也不宜低估。

第二,由于2020年中国出口超预期很大程度上得益于在全球份额的提升,因此市场对2021年海外供给修复后的份额下降有所担忧。但我们认为不应简单理解份额的变化,其背后不仅仅是防疫物资的供给替代,还有我国产业链对外需的匹配以及竞争力的体现。展望2021年,由于疫苗落地的时间差,供需改善的不平衡机会仍然存在,一方面海外发达国家疫苗落地和全面复工仍有待时日,另一方面,受疫情困扰的新兴市场国家疫苗全面接种大概率更晚,中国仍有供给替代的机会,份额不一定出现快速下降。

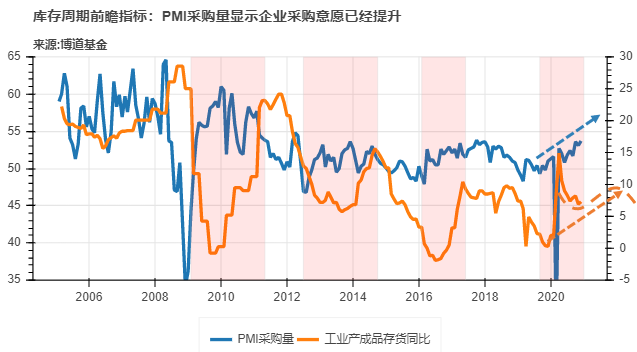

3、库存周期与以往不同或已经开启

疫情使得本轮库存周期向上与以往不同,很多行业经过“被动积压-快速去库”的过程来显示前期累库有后续需求支撑,依据产成品库存数据判断库存周期有所失真。我们从库存周期的本质出发,认为库存向上核心在于需求扩张快于库存累积,企业补库存意愿提升。

基于PMI新订单和PMI库存的差可以发现,二季度开始需求扩张就开始超过库存扩张,到10月之后需求继续扩张,而产成品库存快速去库,库销差进一步拉大,未来确实存在补库存的需要。

如果我们用采购量来衡量企业的补库意愿,可以发现企业补库意愿其实已经提升。从历史来看,PMI采购量大致领先产成品库存半年到一年,本轮补库意愿提升实际从2019年底已经开始浮现,虽然疫情产生了短暂冲击,但趋势并没有改变,企业补库存意愿延续2019年底的趋势继续提升。

然而,由于产成品库存在疫情期间有较多累计(主要是上游行业,下游制造业实际上已经开始补库),本轮库存周期与以往补库存周期表现不同,目前较高的库存水位不仅有疫情期间还未消化的被动累库,也有由于需求预期较高导致的企业自发补库,展望2021年,伴随上游需求改善,其去库存进入尾声,多数行业进入补库存,2021年上半年很可能出现“空中加油”式补库存。

4、产业升级背景下的制造业投资

2020年的制造业投资从全年来看比较低迷,但其实从8月开始我们测算的单月增速就出现了明显的修复,11月甚至超预期到了12.5%。从结构来看,其实部分制造业领域已经受益于海外需求爆发和盈利改善,开启了新一轮投资,比如医药制造业、计算机通信和其他电子设备制造业和黑色金属冶炼加工业,1-11月累计增速分别达到了27.3%、14.5%和25.4%,其中,医药和计算机通信电子主要驱动可能在于需求爆发和产业升级,黑色加工则因为疫情期间对海外产能的替代。

展望未来,科技进步往往是投资周期的“催化剂”,伴随通信基础设施的进一步发展,高技术投资增长和传统制造智能化均存在长期空间。聚焦2021年,一方面,得益于政策对制造业的扶持,投资周期的前瞻指标制造业中长期贷款放量增长,为制造业投资创造了较好的条件(根据央行三季度金融数据新闻发布会数据,截至9月末制造业中长期贷款的余额增长30.5%,增速比上年末高了15.7个百分点,已经是连续11个月上升);另一方面,伴随需求修复,尤其是海外需求的爆发,企业产能利用率上升较快,同时盈利能力明显改善,确实存在增加资本开支的需求和能力。此外,2021年还是“十四五”的开局之年,也会带来一些对投资的驱动,因此,我们预计2021年制造业投资有望触底反弹。

5、不急转弯意味着政策将温和退出

疫情下中央为实现“六保”采取了较为宽松的货币财政政策,伴随经济修复,市场对于政策退出的担忧有所上升,中央经济工作会议明确了“不急转弯”的基调,意味着政策退出将是逐步的温和退出,大概率不会出现类似2018年去杠杆的情形。

关于宏观杠杆率,易纲行长曾讲到:“在2020年抗疫的特殊时期,宏观杠杆率有所上升,2021年GDP增速回升后,宏观杠杆率将会更稳一些。”我们理解,2021年的稳杠杆将更多的依赖于经济增长,预计社融增长将与潜在产出水平相匹配,在11%左右,杠杆率水平稳中略升,小于2019年的6.1个百分点的杠杆率增加。

数据看A股

2021年预期下降,长期慢牛在途

展望2021年,博道基金量化团队通过模型和数据,从另类的视角,给你展现更加生动的A股。

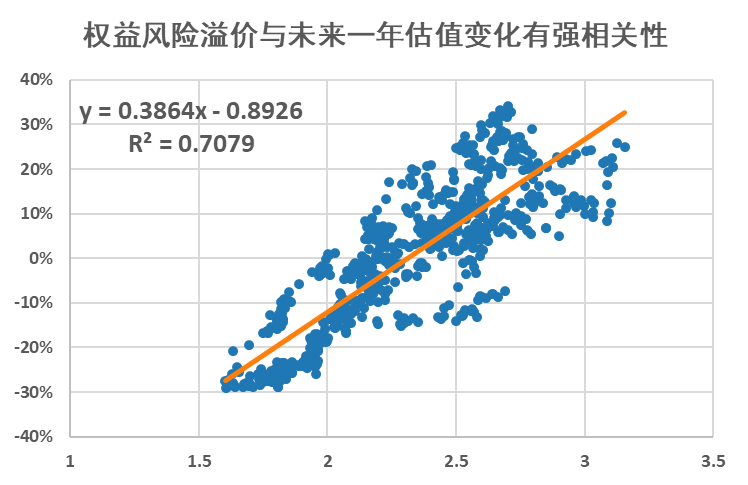

首先,我们从数据预测来看,未来一年潜在回报率或有所下降。

站在一年期视角看沪深300的潜在回报,我们将其拆解为股息收益、盈利增长和估值变化三部分分别进行测算。其中的股息收益直接采用股息率TTM;预期盈利增长率通过分板块预测进行判断;估值变化率则根据股权风险溢价模型进行预测。

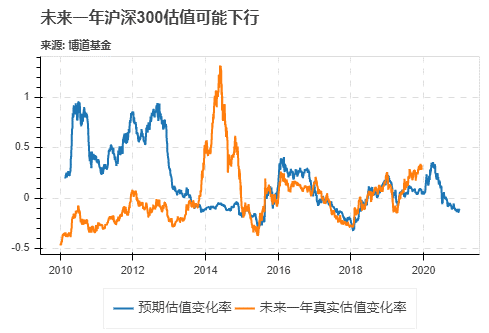

我们推算未来一年沪深300的预期回报为3.9%,其中股息收益贡献1.9%,盈利增长贡献14.0%,估值变化贡献-12.1%。预计估值的下降将在一定程度上抵消沪深300指数盈利和分红的收益贡献,从谨慎保守的角度考虑,对于2021年股票市场的潜在回报我们可能需要放低期待。

然而,我们从更长期的视角观察来看,A股中长期慢牛格局正在形成。

我们一直推荐用更长期的视角观察市场的潜在回报,这有助于帮助我们减少经济周期波动给预测带来的干扰。

在3年期视角下,市场的盈利波动和经济增长的相关性更强,历史数据显示沪深300指数业绩3年期增速约为名义GDP略高于1倍,因此我们对沪深300的3年期盈利预测仍然根据对GDP不变价增速及通胀水平的预测假设展开。

假设未来3年GDP不变价复合增速为6.6%(该情境大致对应2021-2023年GDP不变价增速9%、5.5%、5.4%的情况,2021年增速较高主要由于低基数,整体比较谨慎),以GDP平减指数为代表的通胀水平复合同比为1%,这一情境推算未来3年市场盈利部分潜在回报约为28.6%。假设未来沪深300年化股息率维持过去5年均值2.3%,未来3年期分红部分潜在收益为6.9%。

再看3年期的估值情况,过去3年沪深300的3年期席勒PE均值为13.18,当前水平为14.06,目前处于过去十年的70.91%分位。这意味着未来估值波动可能会影响我们的回报,但即使假设未来3年估值回归到近十年的中位数水平12.75,综合推算未来3年沪深300的潜在回报仍有26.18%,年复合回报为8.06%。

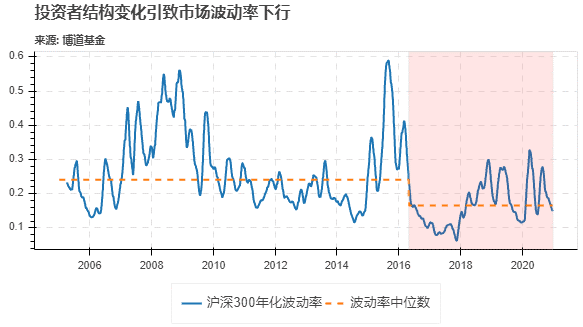

长期而言,外资持续流入和居民资产配置趋势已定,投资者结构变化引致市场波动率下行,中长期慢牛格局或正在形成。

我们一直强调关注外资流入中国的长期趋势,2020年以来外资在A股市场的成交占比进一步提升到了5~7%的水平,参照韩国市场100%纳入后25%~30%的外资成交占比,我们判断A股的外资流入目前仍处于初始阶段,短期扰动不会改变外资流入大趋势。

我们也相信,随着投资者教育的逐步深化,居民大类资产配置的意识越来越强,居民财富正加速通过公募基金流入股市。相较于美国居民资产中权益类资产占比四成以上,当前我国居民资产仍以房地产为主,权益投资比例仍较低。回首2020年全市场新发基金近1500只,合计募资超过3.1万亿元,创历史新高,高于过去3年合计总额。此轮基金发行热潮正反映了居民资产再配置的长期趋势。

展望未来,市场投资者结构中的机构投资者占比将继续扩大,以外资和公募基金为代表的机构投资者不断重塑A股的价值投资理念,A股的波动特征也在与国际接轨,未来市场有望进入“慢牛”阶段。

(本文作者李馥君为博道基金宏观分析师、刘玮明为博道基金量化分析师、何晓彬为博道基金研究部总经理)

风险提示:本材料未经博道基金事先书面同意,不得更改、传送复印、复制或派发此报告的全部或任何部分。本材料所载的资料、工具及内容只提供给阁下作参考之用,不应被视为销售或购买或认购任何证券或其它金融产品、票据的要约。本材料所载资料的来源及观点的出处皆被博道基金认为可靠,但博道并不担保其准确性或完整性。以往的表现不应作为日后表现的显示及担保。本材料所载的资料、意见及推测仅反映博道基金于最初发布此内容日期当日的判断,可随时未经通知而调整。本材料所述观点可能不符合阁下特定的投资目标或投资需求,阁下并不能仅依赖此材料而取代行使独立判断。因使用此报告或其内容而导致的任何直接或间接损失,博道基金不承担任何责任。博道基金郑重提醒您注意投资风险,敬请认真阅读具体产品的相关法律文件,了解产品风险等级,做好风险测评,并选择适合自身风险承受能力的投资品种进行投资。

本材料如有引用外部机构数据或内容,版权归原作者所有,博道基金将善尽合理努力尊重原作版权并注明出处,如涉及版权问题请联系我方删除。

扫二维码 领开户福利!