【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:宏赫臻财

宏赫臻财

为您理财助力

新股初探系列

本系列研究是跟踪最新新股初选的工具,更多优质公司的最新研究评测请参看我们的护城河评级专栏。

注:由于微信修改了推送规则,读者不能及时收到图文推送。请读者将本公众号星标,以便及时收阅。

宏赫臻财-2020年新股追踪-港股版

1

新股出镜

2020年12月16日首发港交所上市,当天收盘市值721亿。

上市首日市盈率:73.5倍;当前市值863亿;市盈率89.0倍。

主营产品类别:家庭清洁护理公司。

行业地位

(横向战略比较,还需结合主营可比性)

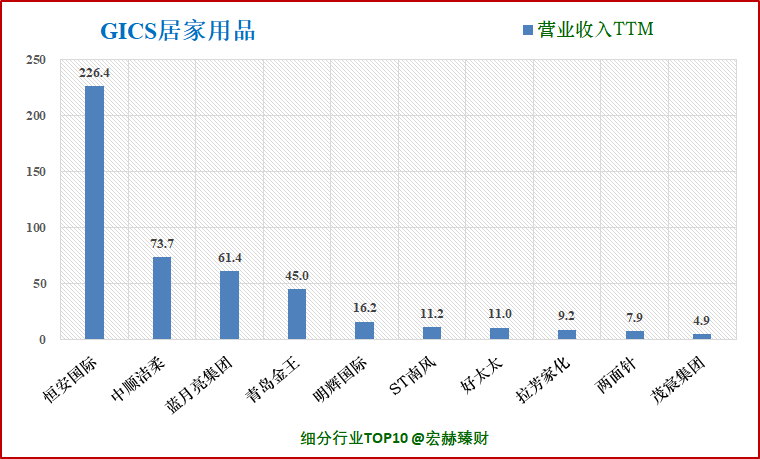

该细分行业选取沪深港上市的GICS行业细分为【日常消费品-家庭与个人用品-居家用品-居家用品】的11家公司。数据为TTM值。

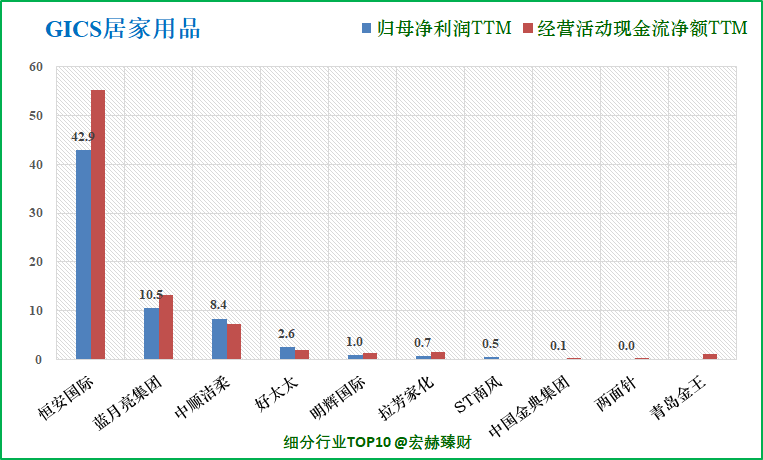

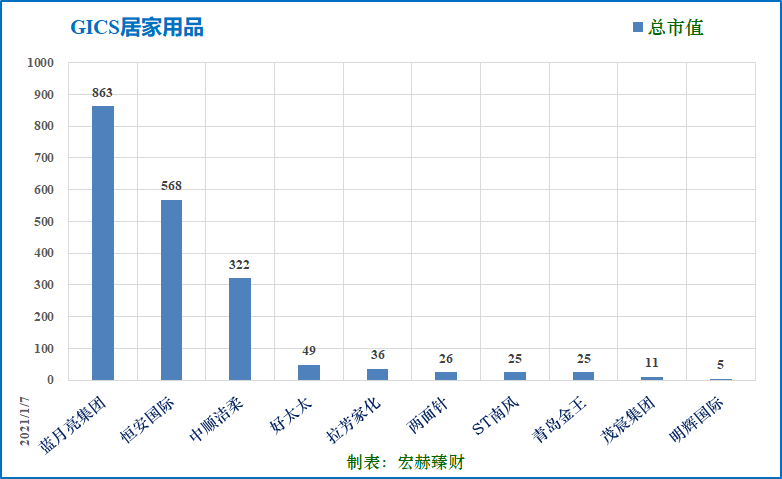

细分行业营收&净利润&市值规模排名Top10(单位 亿)

蓝月亮集团营业收入排名【3/11】;净利润排名【2/11】

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性

蓝月亮集团总市值排名【1/11】

2

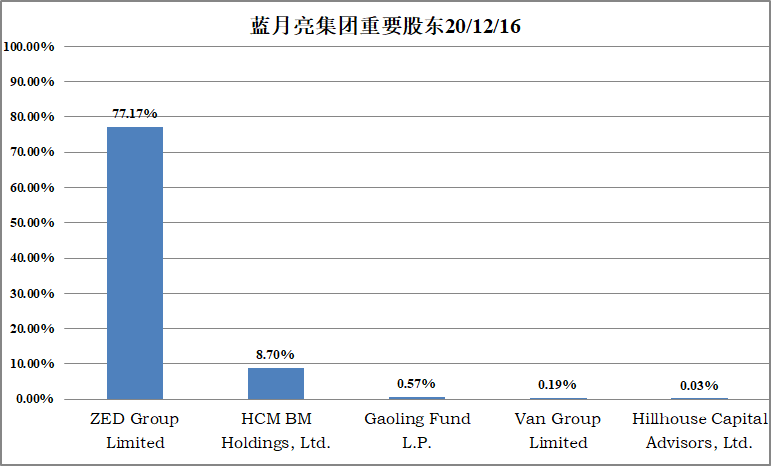

最新股东

公司第二大股东为高瓴资本。高瓴资本2010年正式与蓝月亮展开合作,坚定支持蓝月亮把业务中心放在洗衣液领域,帮助其进行产品和营销创新、跨行业交流等活动,搭线其与主要电商,如京东等渠道合作。目前高瓴资本通过HCM基金持有蓝月亮8.70%的股份,成为最大的外部机构投资者。

3

营收结构&盈利能力

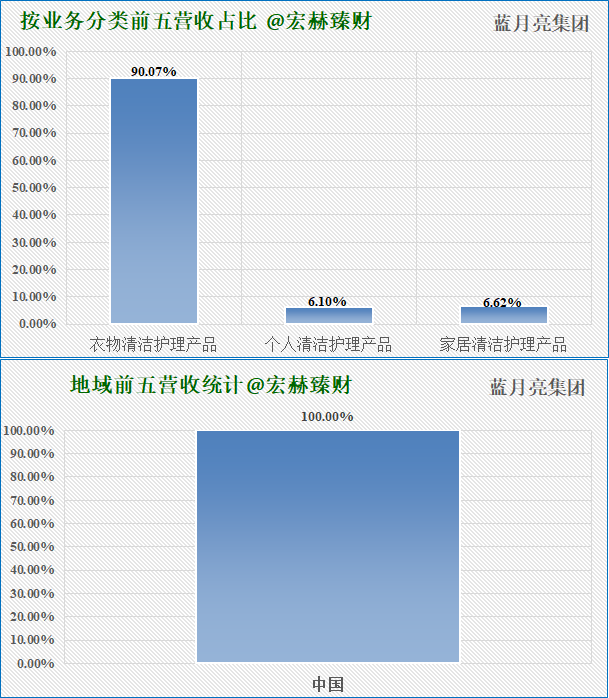

当前产品营收结构图

数据:2020年中报

衣物清洁护理产品为营业收入主要来源。20Q2业务收入占营收比90.07%。按照功能和场景分类,衣物清洁护理产品主要为洗衣液,柔顺剂及衣领去污剂等辅助洗衣产品。洗衣液是公司的主打产品。

个人清洁护理产品及家居清洁护理产品占比12.72%。近三年,蓝月亮营收构成保持稳定。

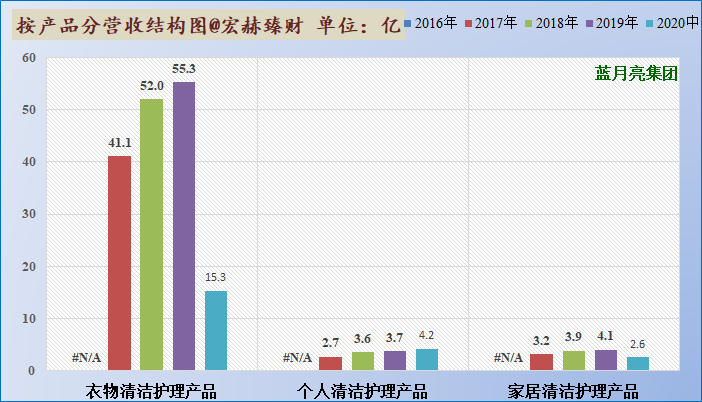

主营1业务2017-2019三年复利增长率分别为:--%、26.6%和6.4%。

主营2业务2017-2019三年复利增长率分别为:--%、31.8%和3.9%。

公司整体来看营业收入增长稳定,净利润高速增长。2020H1由于疫情影响,衣物清洁护理产品需求减少,折扣力度加大。

衣物清洁护理产品2020年受疫情影响,营收有所下降,但疫情下个人清洁护理产品营收大幅增长。

近五年盈利能力图

蓝月亮集团盈利能力较强,三大主要产品毛利率整体持续提升。原材料成本下降、费用控制良好,营业利润率大幅提升。净利率显著提高推动ROE大幅提升。2017-2019年公司ROE分别为6.29%/34.34%/45.74%。

4

资产负债表

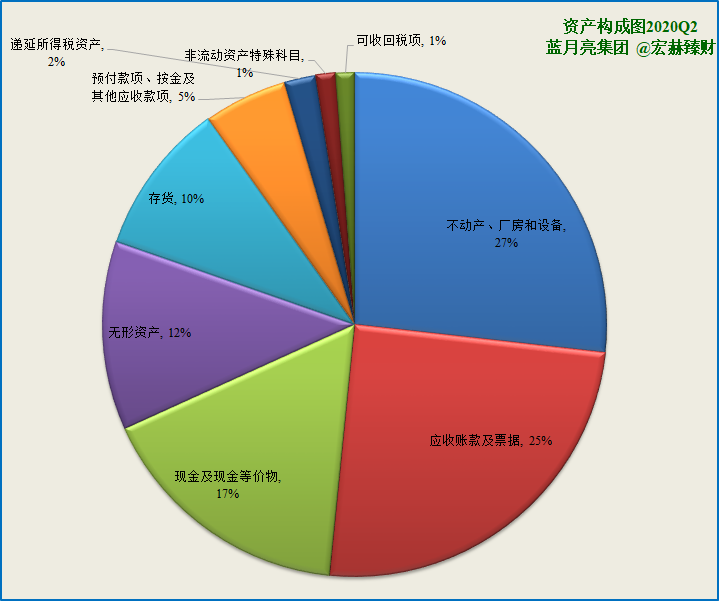

资产构成图

第一大资产为不动产、厂房和设备11.1亿,占比26.9%。

第二大资产为应收账款及票据10.2亿,占比24.9%。

第三大资产为现金及现金等价物6.9亿,占比16.7%。

5

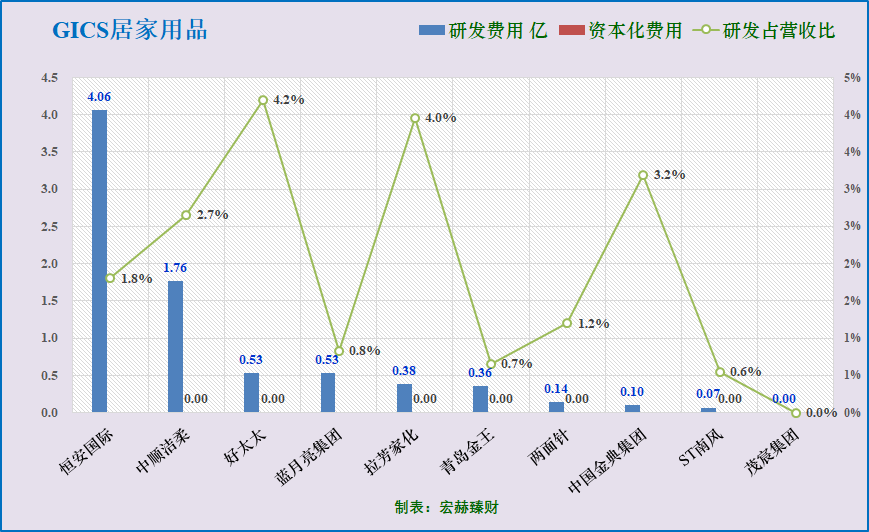

GICS子行业研发投入对比

蓝月亮集团2020年12月16日刚刚于港交所上市,目前在11家GICS“居家用品”子行业研发投入排在第4位。

研发投入TOP10

注:按研发费用总额降序。研发费用值A股港股更新至19-12-31。

研发投入三甲:恒安国际4.06亿、中顺洁柔1.76亿、好太太0.53亿。

6

公司经营阐述

【公司主要业务】

蓝月亮集团是中國領先的以消費者為核心的家庭清潔護理公司。研發、生產及銷售多款產品,涵蓋衣物清潔護理、個人清潔護理及家居清潔護理三大品類。

【行业状况】

根據弗若斯特沙利文報告:

中國為全球最大的家庭清潔護理市場之一,在主要經濟體中增長潛力最高。按零售銷售價值計算,預計中國家庭清潔護理市場的規模將由2019年的人民幣1,108億元增長至2024年的人民幣1,677億元,佔2019年至2024年全球家庭清潔護理行業增長超過三分之一。特別是,以零售銷售價值計算,衣物清潔護理市場為中國家庭清潔護理行業中最大的市場,佔2019年中國總體家庭清潔護理市場的61.2%;

中國洗衣液的市場滲透率由2015年的32.0%上升至2019年的44.0%,預測於2024年將進一步上升至58.6%。於2019年,濃縮洗衣液在日本及美國的滲透率達到100%,而同年濃縮洗衣液在中國的滲透率為8.2%,顯示出有關產品在中國有巨大的增長潛力;及電子商務為中國一個重要及快速增長的零售渠道。於2019年至2024年,中國家庭清潔護理產品電子商務渠道銷售額的複合年增長率預計將達到16.2%,到2024年時將佔中國整體家庭清潔護理產品市場的31.9%。

【研报】

五大核心竞争力打造洗衣液王者。

1)研发端:基于持续投入积累的研发实力,以及对消费者需求的敏锐洞察,公司先后推出深层洁净洗衣液、至尊品牌浓缩洗衣液,引流市场潮流。

2)生产端:产能利用率高于同业,募投资金超四分之一用于扩产,满足增长需求。坚持信息化建设,供应链智能化提升全链条效率。

3)产品端:深耕洗衣液细分赛道,高端浓缩产品有望引领市场发展,高性价比产品有望配合渠道下沉。同时积极布局洗手液、家居清洁等细分赛道,健全产品体系。

4)渠道端:线上销售占比近半,平台大客户为业绩压舱石,直营及第三方店铺增速强劲。线下大卖场渠道持续修复,凭借分销商实现渠道下沉,打开低线市场。

5)品牌端:高销售投入培养消费者使用习惯,线上线下多维营销全方位覆盖,打造专业形象,强化“蓝月亮=洗衣液”的市场认知。

扫二维码 领开户福利!