【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)点击查看

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件梳理

01.白酒指数跌1.58%,苏酒洋河及今世缘跌幅较大。

上一交易日,白酒指数跌1.58%,市盈率(TTM)为62.57,4涨14跌,涨幅前三:老白干酒(+5.27%)、ST舍得(维权)(+3.87%)、金种子酒(+2.96%);跌幅前三:今世缘(-5.64%)、洋河股份(-5.29%)、伊力特(-4.81%)。北向资金全天净流入206.14亿元,单日净流入规模创历史次高,连续3日净流入,净买入茅台12.53亿,净卖出五粮液2.78亿。

02.华创证券董广阳(金麒麟分析师)下调业绩预期,但仍强推五粮液。

华创证券认为,五粮液2017年后改革层层推进,无论是数字化营销或是系列酒聚焦皆成绩斐然,目前随着改革继续深化,渠道掌控力进一步加强,经营持续向好,成长确定性及品牌稀缺性支撑高估值中枢,同时团购及高端产品有望成为新亮点,期待品牌势能的继续提升。调整2020-2022年EPS预测为5.12/6.16/7.36元(原预测为5.20/6.41/7.72元),当前股价对应PE分别为64/54/45倍。考虑五粮液经营全面向好,及持续高质量增长的确定性,维持“强推”评级

03.传茅台酱香酒公司产品将最高提价10%-40%。

据媒体报道,有茅台总经销商透露,今年贵州茅台酱香酒营销有限公司自有产品提价10%-40%。2021年系列酒产量为3万吨,经销商只减不增,与此同时,酱香酒营销公司总经销产品不提供市场支持费用,变相提价。

04.李迅雷:茅台的市价仍处于相对合理水平。

对于白酒股的持续上扬,李迅雷认为,其中有一定的逻辑性,但涨的结构上有一点问题,有些不应该给更高估值,但表现很强劲。李迅雷指出,“茅台酒价格并不高。”茅台酒的市场价相对全国职工(1.7亿人)平均月工资而言,处于相对合理水平。

05.国窖1573全系列提价:动销超出预期。

日前,泸州老窖国窖酒类销售股份有限公司向各片区经销商下发《关于国窖1573经典装价格体系的通知》。文件显示,自2021年1月4日起,52度国窖1573经典装团购价建议1050元/瓶,零售价建议维持1399元/瓶;38度国窖1573经典装团购价建议750元/瓶,零售价建议999元/瓶。

在此之前,46度国窖1573经典装从2020年12月21日全国统一市场零售价格为1199元/瓶,团购建议价为880元/瓶。

06.加码果酒,泸州老窖三款新品。

1月8日,泸州老窖果酒酒业有限公司“新年代?新贵酒?新机遇”新品上市发布会举行,发布的三款新品——火烈礼贤尊干型蓝莓酒、天鹅慧雅尊甜型蓝莓酒、白鹇致亲尊半甜型蓝莓酒,以优质蓝莓果为主料,采用低温发酵全酿制工艺,分别针对不同消费群体,倾力打造干型、半甜型、甜型蓝莓酒。

07.ST舍得追回前大股东4.84亿元占用款。

ST舍得1月8日晚间公告,根据全资子公司四川沱牌舍得营销有限公司申请,从天洋控股持有的沱牌舍得集团70%股权拍卖款中先予划转被其占用的资金及资金占用费等4.84亿元。1月8日,公司收到该款项。

08.ST舍得:新控股股东有意向调整现董事和高管。

1月8日讯 ST舍得发布的详式权益变动报告书显示,新控股股东豫园股份有通过舍得集团推荐及调整公司董事和高级管理人员的初步意向,但详细调整计划尚未确定。

09.古井贡酒:明光酒业60%股权已过户至公司名下。

1 月 8日丨古井贡酒(000596.SZ)公布,截至2021年1月8日,公司收购明光酒业60%股权的事项已完成国资管理部门的审批及工商变更登记手续,明光酒业60%股权已过户至公司名下。

提价的故事还在继续……

近日,蓝鲸财经记者从一个茅台总经销商处获悉,今年贵州茅台酱香酒营销有限公司(下称酱香酒营销公司)自有产品提价10%-40%,王子酒、迎宾酒减产75%-80%,部分产品退出市场。2021年系列酒产量为3万吨,经销商只减不增。与此同时,酱香酒营销公司总经销产品不提供市场支持费用,变相提价。

此外,近两年提价激进的泸州老窖又打响了新年提价第一枪。相较于茅台系列酒提升出厂价,国窖1573提升的是终端价。

自2021年1月4日起,52度国窖1573经典装团购价建议1050元/瓶,零售价建议维持1399元/瓶;38度国窖1573经典装团购价建议750元/瓶,零售价建议999元/瓶。在此之前,46度国窖1573经典装从2020年12月21日全国统一市场零售价格为1199元/瓶,团购建议价为880元/瓶。

3种不同度数的国窖,团购价分别差130元/瓶,而零售价分别差200元一瓶,其中走量的大单品52度国窖1573团购价过千元,国窖1573的市场指导价已从2019年初的869元/瓶涨至现在的1399元/瓶,与五粮液齐平,相较于茅台酒的1499元也仅差100元。

酒鬼酒日前也宣布,自2021年1月15日起,42度500mL酒鬼酒战略价上调20元/瓶。在1月18日起,52度500ml内参酒(大师)战略价上调100元/瓶,团购价指导价调整为2580元/瓶,零售价指导价调整为2899元/瓶。

此外,舍得酒业、剑南春、顺鑫农业等多家酒企纷纷宣布上调部分主力产品价格,钓鱼台和国台等酱酒企业也纷纷涨价,上调幅度从10元-30元不等。贵州珍酒近日也停止接收老珍酒的打款、下单,预计也将提价。

茅台系列酒提价对茅台的业绩弹性有多大?

当前贵州茅台的产品系列包括茅台王子、赖茅、汉酱、茅台迎宾、贵州大曲等。贵州茅台2019年报显示,系列酒实现营业收入95.42亿元,其中茅台王子酒完成销售收入37.80 亿元,而赖茅酒、汉酱酒也为10亿元级单品,全年系列酒产量为2.5万吨,销量为3万吨。

据董事长高卫东表述,2020年系列酒实现实现含税销售额106亿元,预计产销量基本与2019年相同。因此关于经销商所说的“王子酒、迎宾酒减产75%-80%,部分产品退出市场”与“2021年系列酒产量为3万吨”两个言论,在逻辑上还是存在一些相悖的地方,如果茅台王子酒要减产75%,系列酒供应3万吨几乎不可能。

因此,茅台系列酒提升出厂价是否属实,还有待茅台的官方文件证实。如果茅台系列酒提升出厂价是事实,那么可能不是系列酒大幅减产,预计应该是小幅度减产,控货提价,以免经销商渠道存在倒挂的情况,理顺价格链条。

因此,我们假设贵州茅台2021年系列酒平均提升出厂价20%,因此全年营收有望达到127亿元,考虑到预计销售3万吨,因此2021年的系列酒的成本预计与2019年相近,为26.53亿元。因此系列酒将贡献约100亿元的毛利润,预计较2019、2020年约68.9的毛利润增长31亿元,同比增45%。

预计着31亿元将全部转化为税后利润23亿元,这相当于贵州茅台2020年约460净利润的5%,即系列酒平均提价20%的的话,将似的贵州茅台在2021年的业绩较2020年增加5%的弹性。

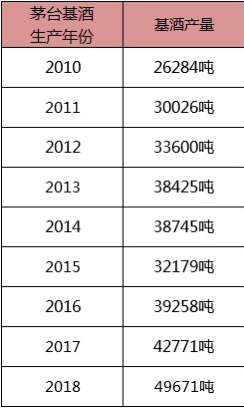

此外,头部公司中,茅台1季度的业绩弹性容易被忽视。根据过去多年茅台酒基酒的生产数据以及酱香4.5年酒储存周期可知,2016年的基酒将主要2021年销售,而2016年茅台基酒的产能达到3.93万吨,同比2015年增长了高达22%。

不过,茅台公司肯定会控制茅台酒的发货节奏,但是今年可发的货是明显要更多的,恰逢目标为“三翻番”的十四五开局之年,茅台酒的出货量预计将有明显的弹性。

此外,茅台另一个容易被忽视的弹性因素则是直销占比的提升。根据此前11月份贵州茅台召开了2020年直销渠道商座谈会,提出2020年四季度直销渠道计划销售4160吨飞天茅台酒。据国泰君安测算,股份公司H1与集团营销公司销售关联交易21亿,预计本次首先将消化集团营销公司剩余额度(预计30亿、对应飞天1458吨左右),余下部分将在股份公司消化,出货价按1399元计算,将贡献24.7亿元左右营收增量。

而此前茅台发布的业绩预告,称2020年全年的利润增速也就在10%左右,与年初基本保持一致,因直销渠道大量投放的新增利润预计将在今年1季度财报中体现,此为增加公司1季度业绩表现弹性的另一大原因。

而四季度直销投放量大大提升了茅台酒的直销投放占比,接近50%。预计这一占比将在今年全年得以部分地延续,也就是说,2021年茅台酒的直销占比将明显高于2020年,这对于不能提升出厂价的茅台酒来说,无疑是变相的大幅提升出厂价,对于全年的业绩弹性提供了较大支持。

扫二维码 领开户福利!