文 | 谢碧鹭

编辑 | 王宗耀

鲁北化工拟收购控股股东旗下资产,然而标的公司盈利能力堪忧,更重要的是完成收购后,两家标的公司后续均需投入大量资金完成在建项目,此举对鲁北化工来说资金压力颇大。此外,标的公司收入和采购数据存在诸多疑点,需公司作出解释。

2020年1月23日,山东鲁北化工股份有限公司(下称“鲁北化工”)发布交易报告书(草案),拟以发行股份及支付现金方式购买山东金海钛业资源科技有限公司(以下简称“金海钛业”)100%股权,以及山东祥海钛资源科技有限公司(以下简称“祥海钛业”)100%股权,两家公司合计作价14亿元。值得一提的是,两家标的公司均为鲁北化工控股股东鲁北集团控股的公司,因此,此次交易为关联交易。

本次交易14亿元的作价中有5.49亿元以股份支付,另外的8.51亿元则需以现金支付。除此之外,按照计划,鲁北化工后续还将陆续为金海钛业和祥海钛业的项目筹集资金约17亿元,这对于截至2019年6月末,现金及现金等价物仅有2.34亿元的鲁北化工来说,即使完成并购,恐怕也会为其带来巨大的资金压力。

此外,就标的公司目前的情况来看,金海钛业的毛利率持续下滑,且远低于同行业公司水平,祥海钛业则尚未正式运营,因此这场并购风险显而易见。更为关键的是,经《红周刊》记者核算,金海钛业披露的营收和采购数据存在诸多令人费解之处,需要公司进一步作出解释。

标的公司存诸多隐患

据草案介绍,金海钛业于2012年4月由鲁北集团出资设立,设立时的注册资本为4000万元。2016年4月,鲁北集团对金海钛业增资6.4亿元,增资方式为鲁北集团对金海钛业以前借款所形成的债权。同年9月,金海钛业又引进了新股东锦江集团。2017年5月,鲁北集团再度以货币形式出资199.22万元,本次增资完成后,鲁北集团共持有金海钛业66%的股权。

草案显示,此次并购完成后,鲁北化工的主营业务将在原有化肥业务、水泥业务、盐业业务和甲烷氯化物业务的基础上增加钛白粉业务。鲁北化工表示,本次收购标的金海钛业具有较强的盈利能力,本次交易完成后,有助于增强上市公司的盈利能力和核心竞争力,抗风险能力将显著增强。

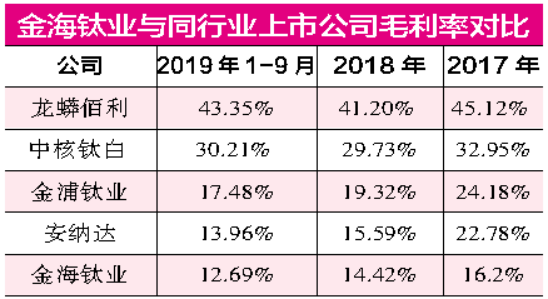

然而,从该公司毛利率来看,情况却不容乐观。数据显示,2017年至2019年1~9月,金海钛业的综合毛利率分别为16.2%、14.42%和12.69%,呈现出明显的下降趋势。对此,鲁北化工在草案中表示,其毛利率逐年下降的原因,主要系市场销售价格有所回落、原材料价格有所上升导致。不过,与同行业公司相比,金海钛业的毛利率也处于较低水平。就草案列举的龙蟒佰利、中核钛白、金浦钛业和安纳达来说,从2017年到2019年前三季度,金海钛业的毛利率都在几家公司的排序中垫底。

那么,另一标的公司祥海钛业的成色又如何呢?据草案显示,2017年至2019年1~9月,祥海钛业的净利润分别为-90.37万元、-277.02万元和-268.56万元,其业绩在以上周期内始终处于亏损状态。而与之相对应的,其负债情况却日趋严峻,报告期内资产负债率分别为10.41%、57.13%和61.46%。对此鲁北化工表示,这是由于祥海钛业6万吨氯化法钛白粉生产线正在筹建过程中,尚未正式开展生产经营活动,故财务报表较为简单,资产、负债及收入等均处于较低水平。

不过,按照鲁北化工目前的计划,祥海钛业正在筹建的“年产6万吨氯化法钛白粉项目”还需后续投资约8.9亿元左右。除此之外,金海钛业在建的“年产10万吨硫酸法钛白粉生产线项目”未来投资金额约为8.19亿元左右,交易标的后续投入所需资金合计17亿元左右。

本次14亿元的收购,对于资金本就不足的鲁北化工而言,已经是一大笔支出,接下来两家公司后续的项目投资从何而来,仍然是个不容忽视的问题。尽管鲁北化工表示,在本次交易完成后,上市公司及标的公司将考虑通过股权融资、自有资金及债权融资等方式为项目建设筹措资金,但届时能否如愿筹措到资金尚未可知。退一步讲,即使能筹措到资金,鲁北化工的负债压力和财务风险恐怕也会大幅度增加,这对于鲁北化工来说,又何尝不是新的风险呢?

营收数据存疑

据《红周刊》记者核算,报告期内标的公司金海钛业营业收入和现金流及经营性债权之间的财务勾稽关系存在异常。

草案显示,2018年金海钛业营业收入为16.54亿元,其中境内收入部分需要考虑到增值税的变化情况(自2018年5月1日起,该部分增值税税率由17%下降到16%);境外收入为4.1亿元,该部分营收不需要缴纳增值税。按照月平均计算收入后,可得出2018年金海钛业的含税营收大致为18.57亿元,按照财务勾稽关系,该部分含税营收将体现为同等规模的现金流入和经营性债权的增减。

那么实际情况又是如何呢?在合并现金流量表中,2018年金海钛业“销售商品、提供劳务收到的现金”为12.53亿元,再减去预收款项所增加的3162.72万元,则与当期营收相关的现金流入为12.21亿元。将其与含税营收相勾稽,大概有6.36亿元的含税营收没有现金流入,理论上这将导致当年经营性债权同等规模的增加。

翻开其资产负债表,金海钛业2018年末应收票据为4895.3万元、应收账款为4470.81万元,应收账款坏账准备为255.53万元,三项合计较2017年末不仅没有增加,反而减少了7657.75万元,一增一减的情况下,跟理论上应该增加的6.36亿元之间相差了7.13亿元。这也就意味着2018年大概有7.13亿元的含税营收,即没有现金流入,也没有经营性债权的支持,存在虚增嫌疑。

以同样的逻辑分析金海钛业2019年1~9月的财务数据,亦发现其中存在数亿元的勾稽差异。

数据显示,2019年1~9月金海钛业的营业收入为11.37亿元,其中,国内部分增值税税率自2019年4月1日起由16%下降到13%,境外无需考虑增值税的收入为4.01亿元,可计算得出当期的含税营收大致为12.4亿元。而同期金海钛业“销售商品、提供劳务收到的现金”仅有6.08亿元,考虑到当期预收款项减少了2011.02万元,算上这部分后,与含税营收相比要少6.12亿元。

按照财务勾稽关系,理论上应有6.12亿元的含税营收因未收到现金,应体现为经营性债权同等规模的增加。翻开资产负债表,2019年9月末金海钛业的应收票据和应收账款(含坏账准备)合计为2.13亿元,较2018年末仅增加了1.16亿元,这显然与理论上应该要增加的金额并不相符,两者大概存在4.96亿元的差距。

连续两年,其营业收入均出现巨额勾稽差异,这就需要公司给出合理的解释了。

采购数据异常

除了营业收入数据勾稽存疑外,标的公司金海钛业的采购数据也存在异常。

草案显示,2017年至2019年1~9月,金海钛业面向前五大供应商的采购金额分别为7.24亿元、8.67亿元和5.49亿元,分别占采购总额的56.61%、60.29%和59.96%,由此可以推算出当期的采购总额为12.79亿元、14.37亿元和9.15亿元。然而这一推算结果却跟草案上所披露的采购总额相差甚远。据草案披露,报告期内金海钛业采购总额分别为11.63亿元、12.44亿元和7.99亿元,究竟哪个数据才是其真实的采购总额,恐怕仍需要公司进一步说明。

此外,金海钛业含税采购、现金流出及经营性债务之间的财务勾稽关系也存在异常。倘若按照草案所披露的采购总额计算,2018年金海钛业的采购总额为12.44亿元,自2018年5月1日起,该部分增值税税率由17%下降到16%,因此可以核算出当期的含税采购金额大致为14.47亿元。按照财务勾稽一般关系,该部分采购金额应体现为相关现金流的流出及经营性债务的增减。

进一步来看,在现金流量表中,金海钛业2018年“购买商品、接受劳务支付的现金”仅有6.73亿元,再算上预付款项所减少的948.1万元,则当期与采购相关的现金支出大约为6.82亿元。将其与含税采购金额相比较,二者之间具有7.65亿元的差额,理论上这7.65亿元应体现在经营性负债当中。

可事实上,2018年末金海钛业应付票据和应付账款合计为4.82亿元,较2017年末仅增加了3.39亿元,这一结果显然与7.65亿元的理论金额相差4.26亿元。这也就说明2018年金海钛业大约有4.26亿元的采购金额没有相关财务数据支持,可能含有“水分”。

以同样的逻辑分析其2019年1~9月的财务数据,亦发现同样的结果。草案显示,2019年1~9月金海钛业的采购总额为7.99亿元,该部分增值税税率自2019年4月1日起由16%下降到13%,整体核算后可得出当期的含税采购总额大致为9.11亿元。而2019年1~9月,金海钛业“购买商品、接受劳务支付的现金”仅有3.97亿元,当期预付款项新增了1372.84万元,剔除这一因素影响后,相较于含税采购要少5.27亿元,理论上当期有5.27亿元的含税采购未支付,其经营性债务应该有相等规模的增加。

在资产负债表中,2019年9月末金海钛业的应付票据为3.9亿元、应付账款为1.47亿元,两项合计较2018年末仅增加了5455.38万元,与理论上应该增加的金额存在4.73亿元的差额。这也就是说,2019年1~9月金海钛业大概有4.73亿元的含税采购,既没有现金流支出,也没有经营性债务的支持。

值得注意的是,上述采购方面的数据,《红周刊》记者是根据交易报告书草案公布的采购总额计算得出,倘若按照其前五大供应商采购金额占比所计算出的采购总额数据计算,最终差额还会更大。连续两年金海钛业的含税采购和现金流及经营性债权之间的财务勾稽关系均存在异常,究竟是什么原因导致的?需要公司给出合理解释。■

(本文刊发于2月15号《红周刊》)